※本記事には広告・プロモーションが含まれています。

こんにちは。ガーコです。うれしい驚きです!

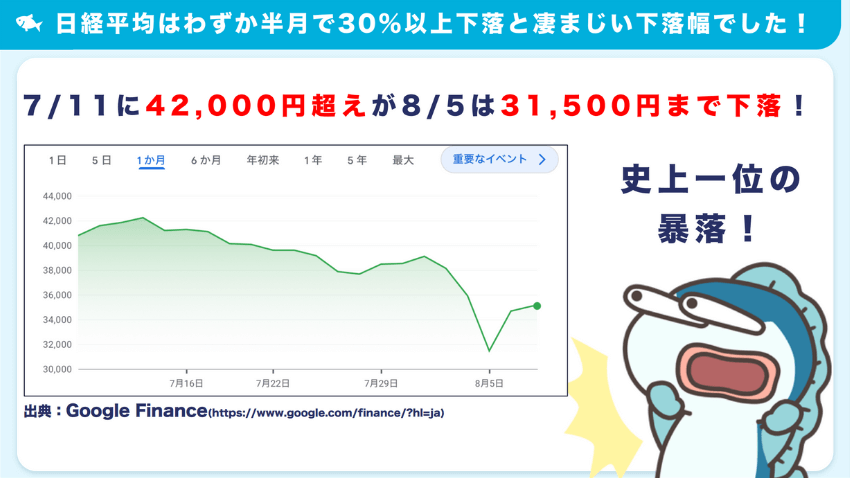

そして日経平均が史上1位の下げを記録した8月1週目。

新NISAは一斉に狼狽売りかと思えば、日本株への個人投資家の資金流入は2015年以来最大の1,600億円を突破しました。

リーマンショックや東日本大震災の時には売越だった投資家の行動が、少しずつ変化しています。

下落相場でも行動する人は行動していたのです。

しかも、行動していたのは若い世代が中心でした。

ただ、ここで厳しい一面もあります。

実は最新の調査結果では、アメリカの金融所得と比較すると日本はまだ1/40しかありません。

日米の格差はなかなか埋まりませんが、やるべきことはシンプルに「行動すること」です。

ほんの少しの行動が大きく未来を変える可能性があります。

NISAをまだ始められていない人も、暴落で売却してしまった人も、投資に前向きになれる内容です。

それでは、本日も最後までお付き合いくださいませ。

本日の内容はこちらの動画でもわかりやすく解説していますのでぜひご覧ください!

- SBI証券

【PR】公式サイト:https://www.sbisec.co.jp/

国内最大手ネット証券!手数料の安さ、商品品揃えの豊富さ、ポイントのたまりやすさなどに定評あり! - 楽天証券

【PR】公式サイト:https://www.rakuten-sec.co.jp/

証券会社とは思えない初心者にもわかりやすいシステムの使いやすさに定評あり!楽天経済圏とのシナジーも抜群!手数料も超安価! - moomoo証券

【PR】公式サイト:https://www.moomoo.com/jp 米国株の手数料が超安価!アプリがすごく使いやすいことで定評あり!さらに今なら新規口座開設で最大10万円分の株がもれなく当たる!

暴落時でも冷静な行動を選択する投資家が増えた?

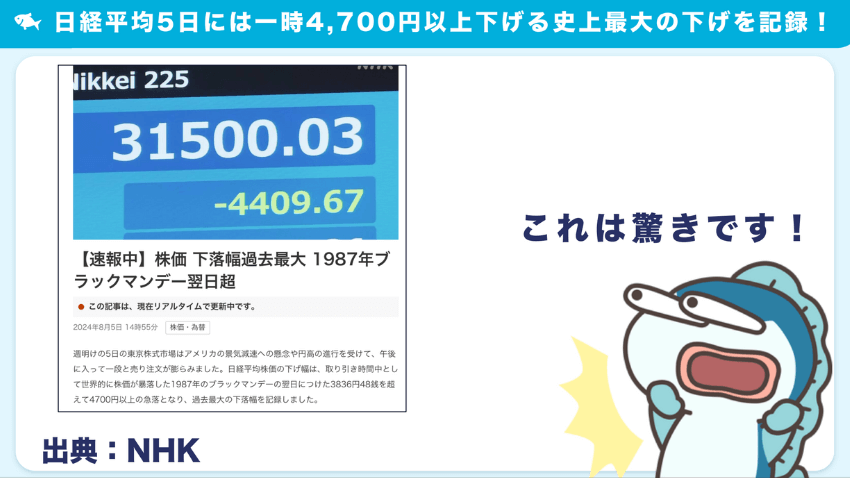

日経平均はわずか半月で30%下落と、凄まじい下落幅でした。

ドル円はわずか半月で15%以上円高と、こちらもすごい振れ幅を記録。

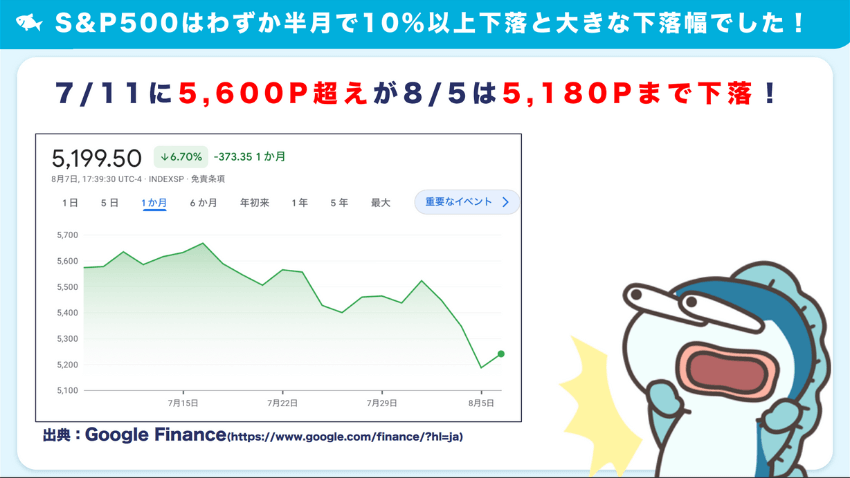

S&P500はわずか半月で10%以上も大きく下落しました。

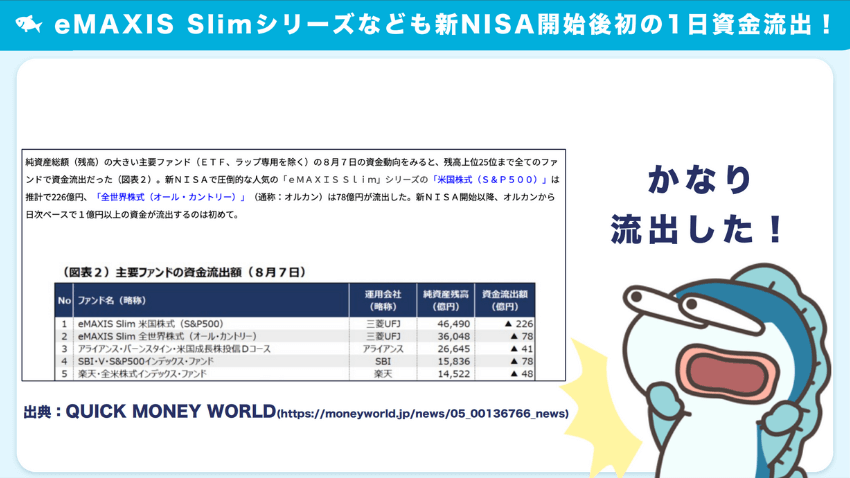

eMAXIS Slimシリーズも新NISAが始まって以来初の1日資金流出。

特に8月5日には、日経平均が一時4,700円以上も下落したことで、ネットやSNSでは暴落煽りが多発し、市場はパニックともいえる状況になりました。

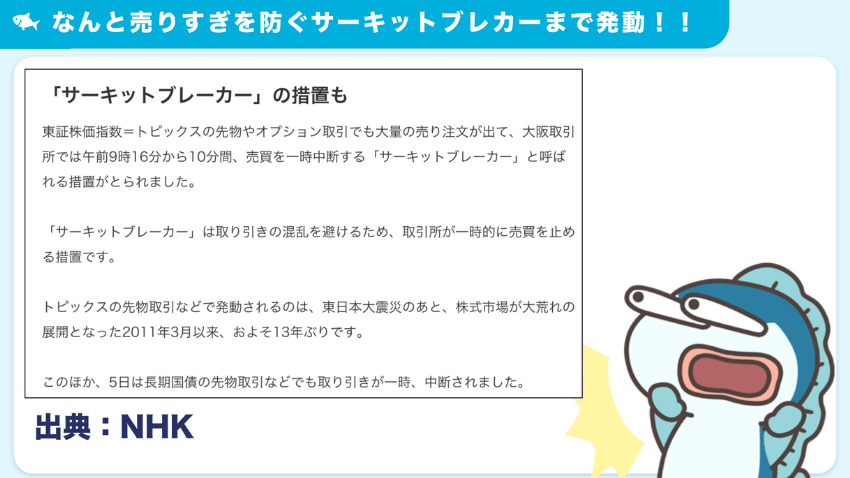

一時はなんと、売りすぎを防ぐ「サーキットブレーカー」までが発動。

このように株価下落から暴落へと続いた状況から、多くの個人投資家が狼狽売りをし、NISA口座も解約が相次ぐのではないかと予測されました。

しかし、意外なことにそれとは全く逆の動きが見られたのです。

今回、個人投資家は暴落にも動じずにどのような行動をとったのか、とても勇気づけられる内容があったので紹介します。

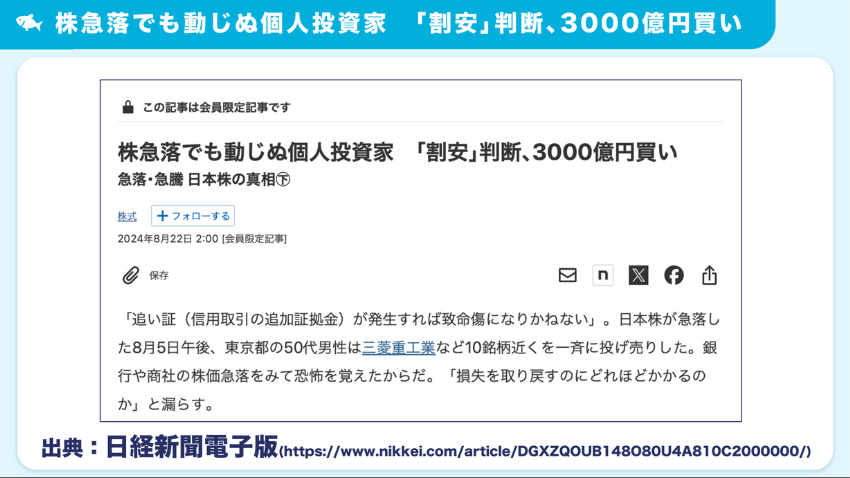

割安と判断し3,000億円買い

過去のリーマンショックや東日本大震災の時には「逃げ出していた」個人投資家が、今回は大きく買い向かっていたというデータが出ています。

出典:日経新聞電子版

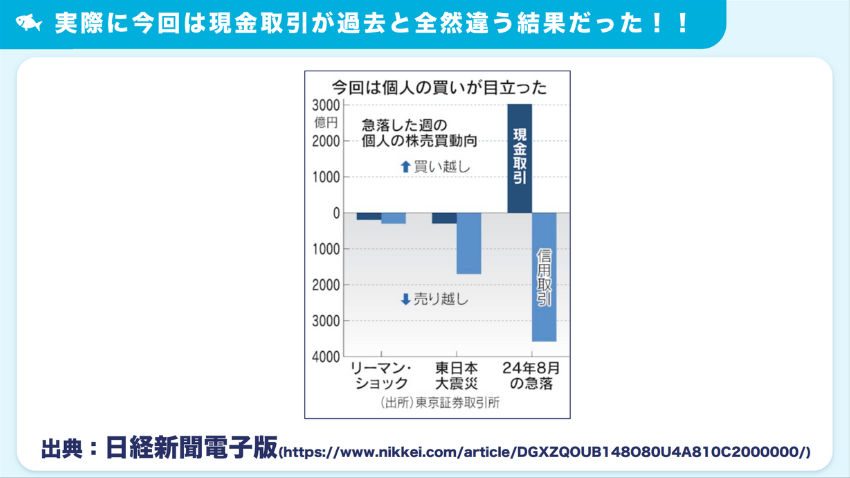

- これまでの株価急落時(リーマンショック、東日本大震災など)では急落日を含む5日間、個人投資家は売越しだったが今回は違う動きが見られた

- 今回も「信用取引」は、保有する銘柄の評価額が大きく下がると追加で証拠金を入れる必要が発生するため、信用取引は3,800億円以上の売越しだった

- しかし、手元の現金を使う「現金取引」は3,000億円の買越し

実際のデータを見ても、今回は現金取引が過去とは全く違う結果でした。

出典:日経新聞電子版

このように暴落のタイミングで大きく買いを入れた個人投資家が多かったというニュースは、私たちを勇気づけてくれます。

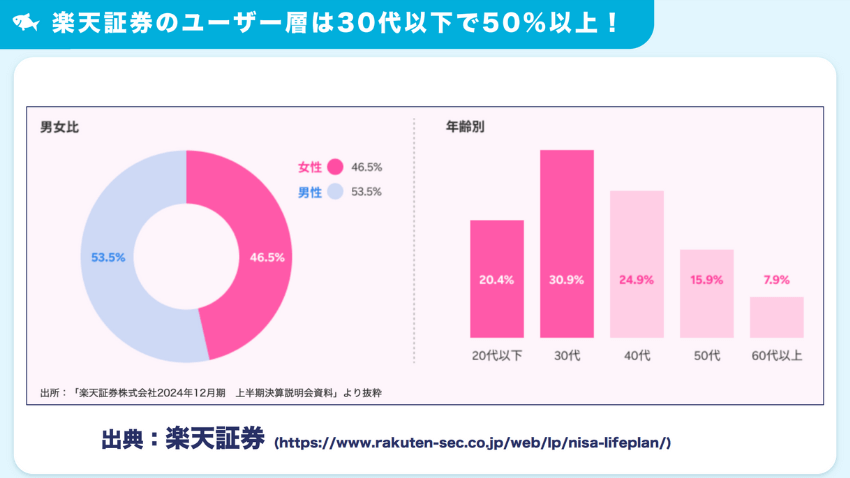

また、楽天証券の成長投資枠では8月5日の買付額は1月〜7月の平均額の2倍でした。

上のグラフからもわかるように、楽天証券などのネット証券は若い世代の利用者が多い傾向にあります。

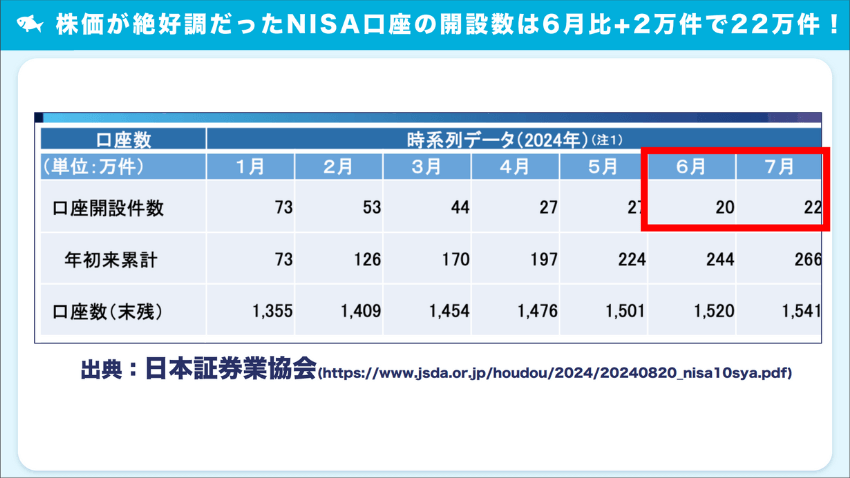

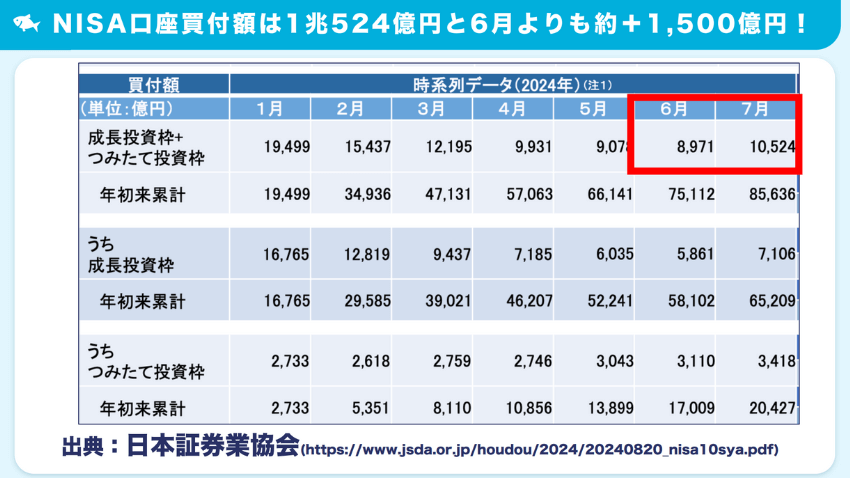

NISA口座開設数・買付額が前月超え

7月上旬から、日本株だけでなくS&P500などの米国株も下落傾向でした。

悲観モード一色かと思いきや、NISA口座の開設数と投資金額は、株価が絶好調だった6月を超えたのです。

下落相場でも長期投資では関係なし!

下落時は、むしろバーゲンの絶好のタイミングです。

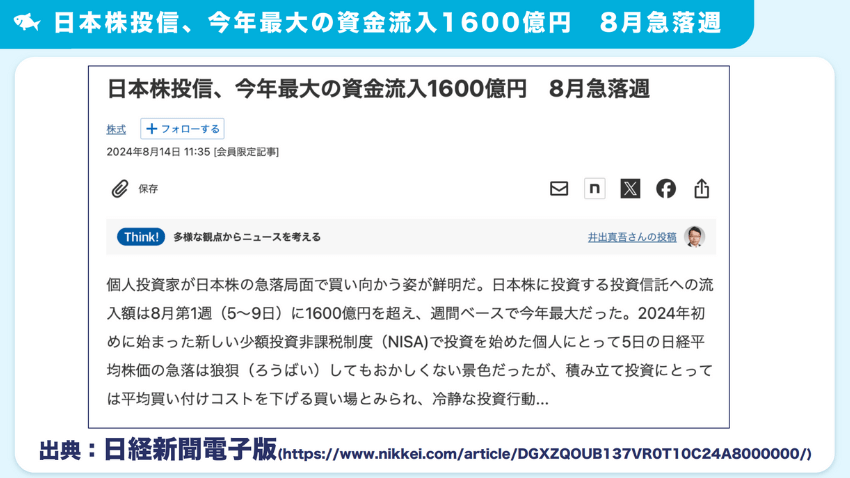

日本株投資信託の流入金額1,600億円

こちらもうれしい驚きです!

日経平均が史上1位の下げを記録した8月第1週目。

新NISAは狼狽売り一色になると思いきや、真逆の様相となっていたのです。

出典:日経新聞電子版

- 三菱アセット・ブレインズの調査によると、8月5日〜9日は今年最大の日本株投信への資金流入額は1,600億円

- 2024年に入り最大規模の流入金額であり、さらに2015年8月以来の高水準な流入だった

- 資金流入上位10銘柄は、全て株価指数と連動するインデックス型投信。1位はアセットマネジメントOneの「日経225ノーロードオープン」2位は三菱UFJアセットマネジメントの「eMAXIS Slim 国内株式(日経平均)」

「狼狽売りどころかむしろバーゲンセール」と冷静に投資行動をとれた人が多かったのは、本当に驚きです。

さらにインデックスに投資をした人が多かったこと、つまり長期投資家が増えたことも、とても心強い出来事でした。

暴落時でも冷静な行動ができる三つの理由

今回の暴落であれほど買いに向かう人が多かった理由について開設します。

ドルコスト平均法の考え方が浸透

今回の暴落では、若い世代を中心にインデックスへの投資が行われました。

長期投資においては、暴落時にこそインデックスへの投資がパワーを発揮すること、この考え方が浸透してきた証と言えるでしょう。

ドルコスト平均法で投資するのは、長期的に成長が見込めるインデックスです。

インデックスなら低コストなものが多いことも、長期投資においては重要なポイントです。

投資初心者の方でも「淡々と積立するだけ」で、暴落時にもメンタル的に取り乱すことも少ないのがメリットです。

暴落に焦ったり慌てたりすることなく「安くたくさん買えてラッキー!」と思える精神状態はかなり強いと言えます。

暴落の原因・理由が冷静に分析できた

今回の暴落は、下落幅は大きかったものの、過去の「○○ショック」のような決定的な出来事の印象は薄かったと思います。

改めてどんな流れだったかを紹介します。

- 7/31 日銀が0.25%程度の利上げを発表

- 7/31 FRBがFOMCで9月利下げの可能性

- 8/1 インテルが赤字決算を発表

- 8/1 米景気指標で悪材料が2つ出てくる

- 8/2 米景気指標で悪材料が1つ出てくる

- 8/5 バフェット氏Apple株を大量売却

- 8/5 日本株急落が世界に波及し全世界下落

- 8/7 日銀「利上げは急がない」発言

→8/7 株価は下げ止まり、為替は147円付近に

過去のリーマンショックは「信用度の高い債権がある日突然紙クズになる」という、信用を前提に成り立っている金融の基盤を揺るがす出来事でした。

また、最近のコロナショックでは、全世界に未知の疫病が広がる恐怖がありました。

しかし今回の暴落には、そういったインパクトのある事柄はありません。

○○ショックは過去に度々起きましたが、それでも株価は力強く復活してきたのです。

S&P500やオルカンなどのインデックスは、長期では右肩上がりを続けており、日経平均もこの10年間は右肩上がりでした。

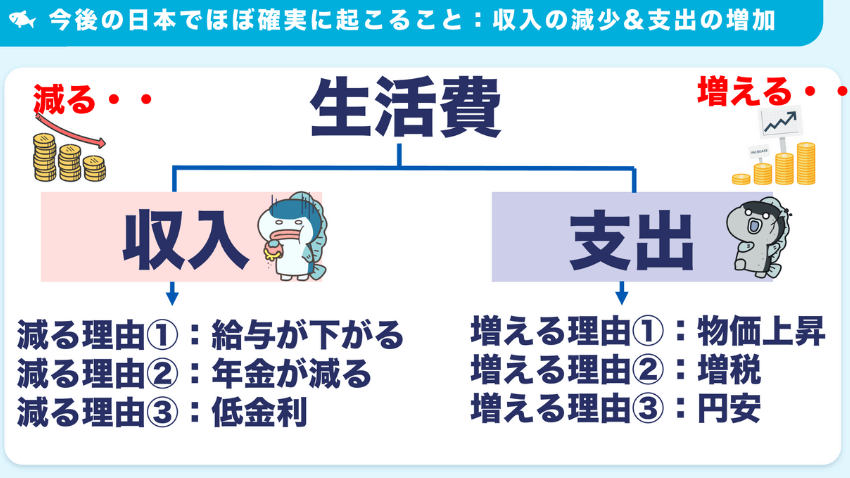

2025年問題などお金の不安の存在

お金は銀行預金に預けておけば減ることはないから安心

これは当たり前のように聞こえますが、実はそうとも言えません。

物価高によってお金そのものの価値が下がってしまうためです。

例えば今まで100円で買えていたものが150円支払わないと買えなくなったら、お金の価値は下がっています。

つまり、預金の金額は下がることはなくても、実質的には目減りしていること。

何かしなければという危機感が、次第に強くなってきています。

インターネットの普及により多くの情報を得られる環境になり、若い世代を中心にお金の不安を感じる人が適切に情報収集した上で、実際に行動に移していると感じます。

きっかけは「老後2,000万円問題」でした。

全世代が真剣に考えなければならないお金の問題であると気づき始めた人から、行動を起こしていると感じます。

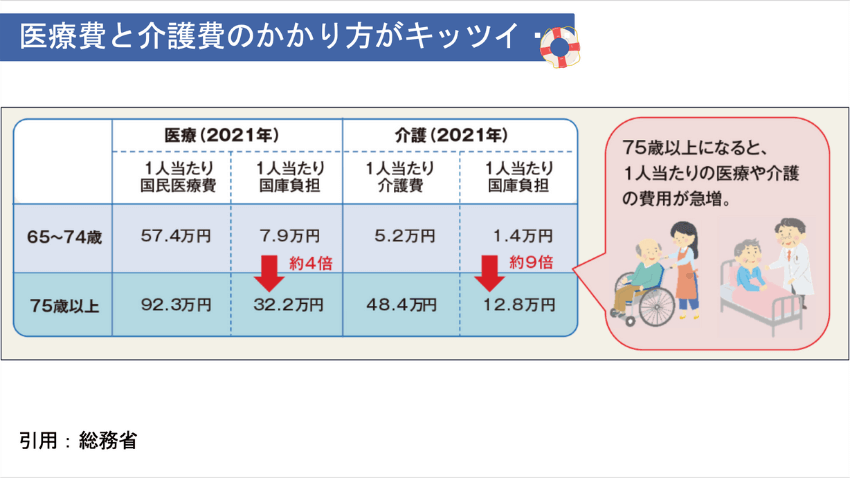

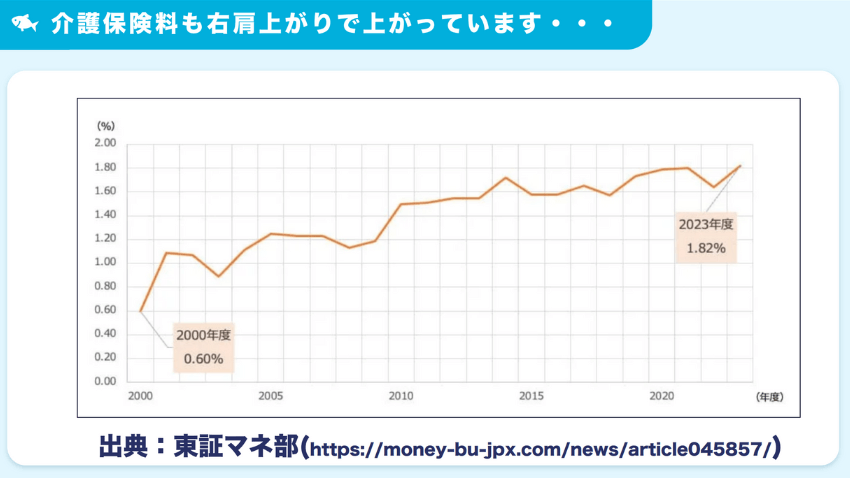

特に75歳以上の後期高齢者は、それまでの年代と比較して医療費が4倍、介護費が9倍かかると言われています。

引用元:総務省

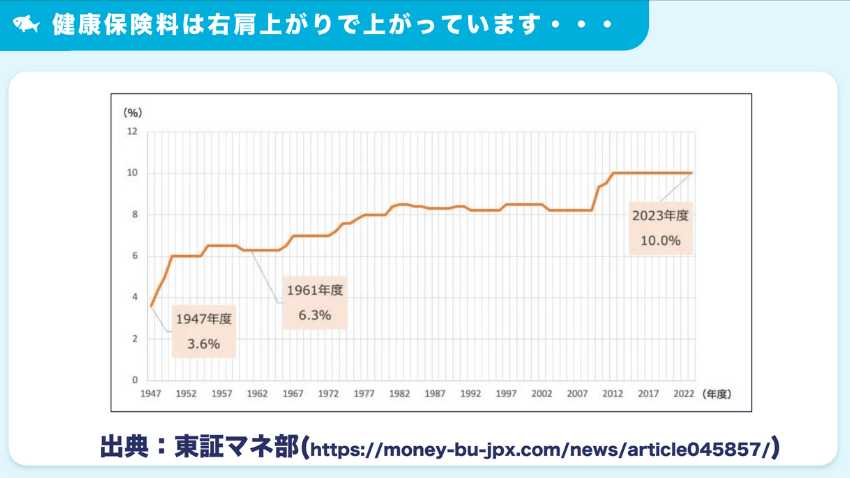

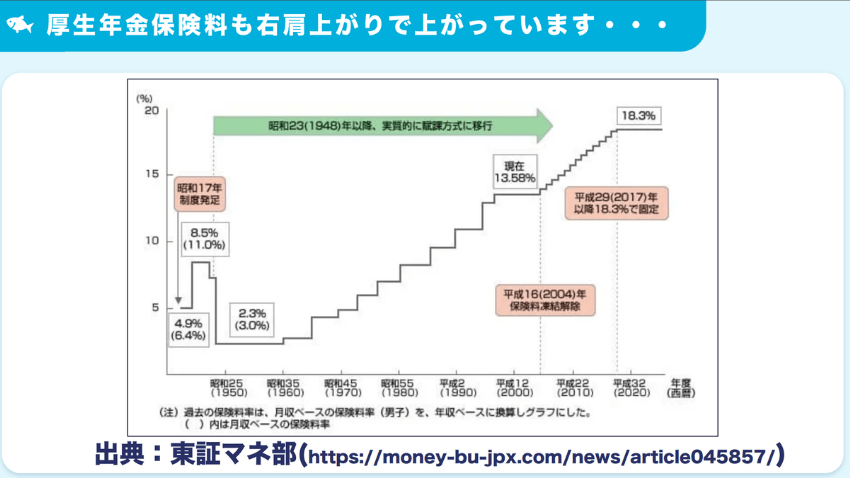

超少子高齢化となる日本では、社会保険料などが爆増することは間違いないでしょう。

社会保険料は、毎年確実に上がっているのが現状です。

会社員の方は、社会保険料が天引きされているため、手取りは減る一方です。

こうした厳しい状況の中、今後生き抜いていくためには資産運用は不可欠になると言っても良いでしょう。

資産運用を後押しする新NISAができ、今回の暴落でも多くの人が勇気を持って買い進める行動に出ました。

確実に日本は変わっている。これは本当にすごいことです。

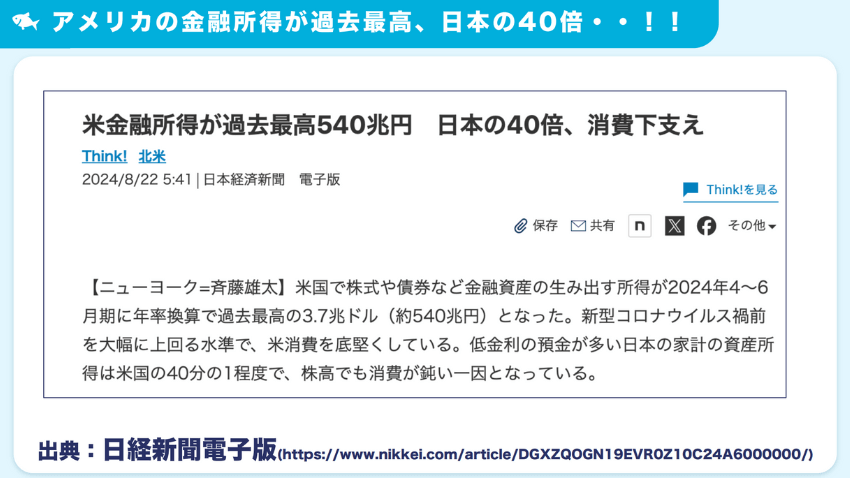

それでも日米の金融所得の差は40倍

日本における金融リテラシーは確実に上がってきています。

しかし、グローバルな視点で見た場合はどうでしょう?

最新の調査結果では、日本とアメリカの金融所得は40倍もの格差があるというデータが出ています。

出典:日経新聞電子版

金融所得とは、株式や債券などの金融資産が生み出す所得のことです。

- アメリカの家計の金融所得は、過去最高の540兆円。債券の利子収入や株式の配当収入が多くを占め、それにより家計に余裕が生まれ、アメリカの旺盛な個人消費につながっている。

- 対して日本の家計の金融所得は、アメリカの40/1しかないため、株高でも個人消費が伸びていない。

- アメリカ人の保有資産の5割は株式・投資信託で現金・預貯金は15%程度が一般的。日本では真逆で現金・預貯金が5割以上で、株式・投資信託は2割程度。

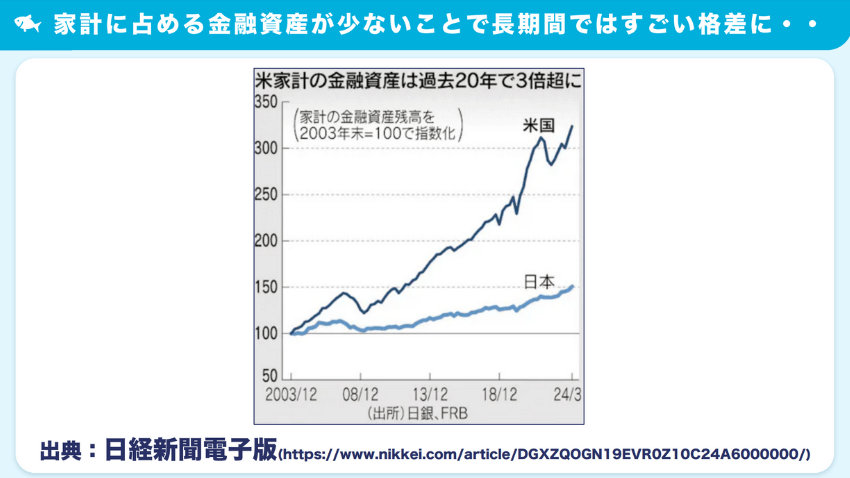

出典:日経新聞電子版

日本では、アメリカと比較すると圧倒的に金融資産が少ないことから、長期で見ると大きな格差が出ています。

アメリカでは金融教育が進んでおり、多くの家庭で株や投資信託を保有しているため、資産運用の基本である長期投資によってこれほど大きな日米格差が開いてきたと言えるでしょう。

日本では、まだまだこれからというところですが、着実に変化は起きています。

私たちが個人としてできるのは「行動すること」

ここまでの内容を踏まえて、私たちができることは「まず一歩を踏み出してみること」です。そして、たとえ一時的な暴落が来たとしても、踏み出した足を止めることなく歩み続けることが重要です。

具体的には「長期分散低コスト」で資産運用を行なっていきましょう。

資産運用は、一旦設定してしまえば特にやることはありません。

あとは仕事や家事の隙間時間を見つけて、スキルアップ、転職、副業などのお金の不安を減らすための活動をしてください。

初めはできることから少しずつで大丈夫ですのが、無理せずできる範囲から行動していきましょう。

最後までお読みいただき、ありがとうございました!

最後にお知らせです。ガーコちゃんねるの公式LINE作りました!

資産運用に役立つ豪華特典を無料でお配りしていますので、ぜひお友だち登録をしてお受け取りください🙇