※本記事には広告・プロモーションが含まれています。

こんにちは。ガーコです。

本日は「一括投資vs積立投資!」ということで、新NISAに投資する際どちらが有利なのかについて紹介します。

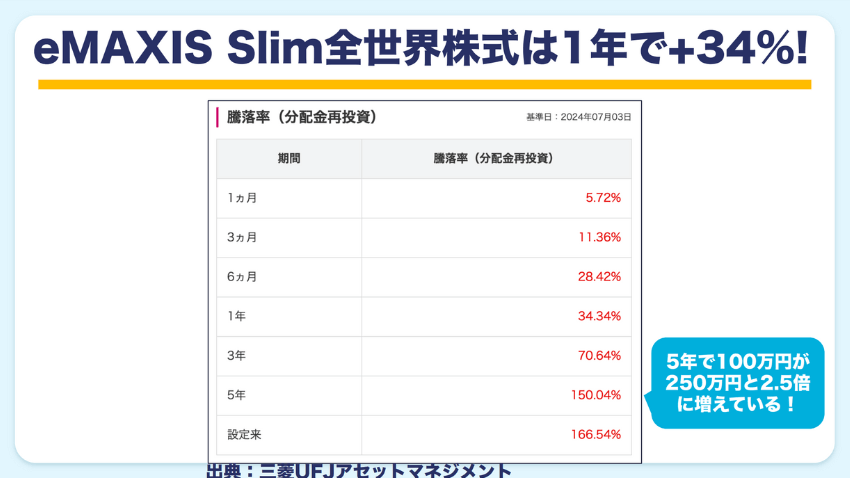

2023年後半から続いていた株式市場の上昇と円安。

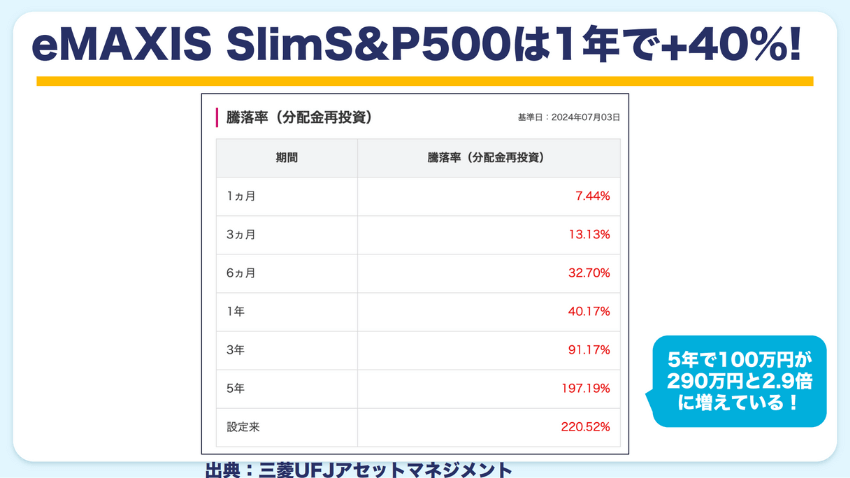

eMAXIS Slim S&P やオルカンなどは、直近1年では脅威の年率リターン40%を叩き出しました。

こんな状況が続くと

今までは積立だったけど一括にした方が良いのかな?

と考えていた方も多いかもしれません。

しかし2024年7月後半は、株安と円高などによりeMAXIS Slim S&P やオルカンなどは一気に下げました。

やっぱり積立の方が安心?

と迷ってしまう方も多いでしょう。

ただし、これは理論上のことであり、投資においては「心理面」もとても重要です。心理面にスポットを当てると、実は一括よりも積立投資の方が良い人もいるのです。

本記事では、S&P500やNASDAQ100などの株価指数で、どちらが効率が良いのか徹底シミュレーションした上で、一括と積立のおすすめタイプを紹介します。

また、2024年7月下旬からの株安・円高で資産が大きく減少している方に向けての体験談もお伝えします。

それでは本日も最後までお付き合いくださいませ。

本日の内容はこちらの動画でもわかりやすく解説していますのでぜひご覧ください!

- SBI証券

【PR】公式サイト:https://www.sbisec.co.jp/

国内最大手ネット証券!手数料の安さ、商品品揃えの豊富さ、ポイントのたまりやすさなどに定評あり! - 楽天証券

【PR】公式サイト:https://www.rakuten-sec.co.jp/

証券会社とは思えない初心者にもわかりやすいシステムの使いやすさに定評あり!楽天経済圏とのシナジーも抜群!手数料も超安価! - moomoo証券

【PR】公式サイト:https://www.moomoo.com/jp 米国株の手数料が超安価!アプリがすごく使いやすいことで定評あり!さらに今なら新規口座開設で最大10万円分の株がもれなく当たる!

最初に結論:一括vs積立の結果は?

でも一括投資の直後に暴落が起きたら?

なんとその場合も一括投資の方が有利なんです!

これまで右肩上がりに成長してきたS&P500やオルカンに投資する場合、投資せずに寝かせておく期間の方が無駄になってしまうということが言えそうです。

実際に、2024年1月に一括180万円投資した場合と、毎月30万円ずつ6ヶ月間投資した場合を比較すると、一括投資の方がリターンが良かったです。

しかし、ここで絶対に知っておいてほしいこと、それは「投資心理」です。

一括投資の直後、急に株安や円高になったら、あなたは平気でいられますか?

私たちは感情のある人間です。

投資するお金は、働いて得た貴重なものです。

暴落が来ても一括投資の方が良いと頭ではわかっていても、いざ実際にそうなったら同じ心境でいられるでしょうか。

2024年は、様々な要因から円高・株安とeMAXIS Slim S&P やオルカンなどに投資している人にとっては連続パンチになる可能性もあります。

もしもの状況が起きた時に平常心でいられるかどうかを考えてみてください。

もしも平常心でいることが難しいと感じる方は、結果にかかわらず「積立」がおすすめです。

最も重要なことは「株式市場から退場しないこと」です。効率の良さと投資心理(メンタル)のバランスを考えて、積立にするか一括にするかを選びましょう。

積立投資はどんな場合に効果を発揮する?(メリット&デメリット)

今から積立投資に変えた方が良い?

と感じている方も多いかもしれません。

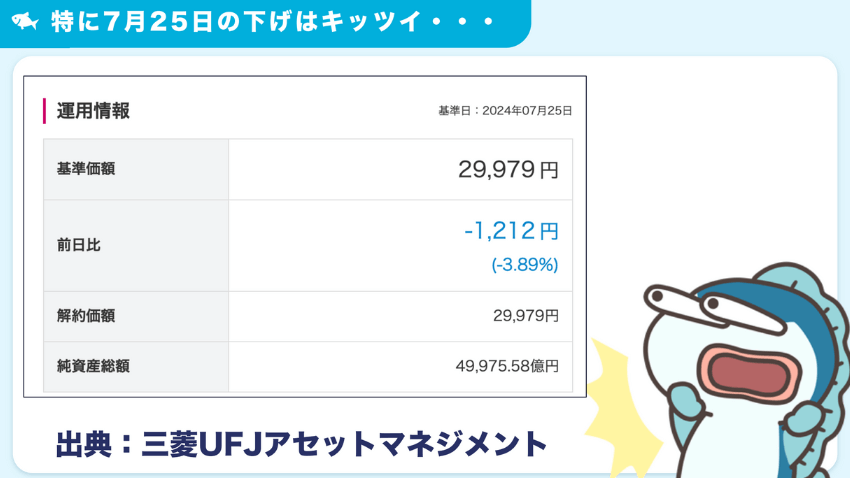

特に7月25日の下げは前日比1,212円を記録しました。

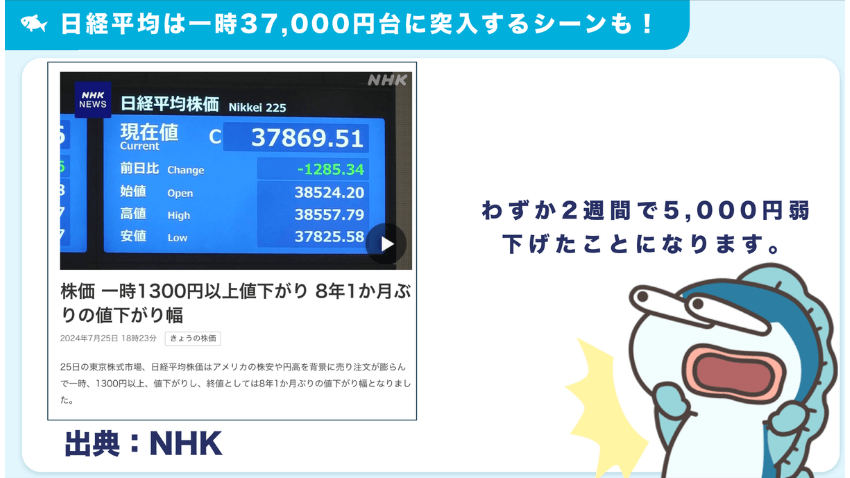

日経平均は一時37,000円台に突入するシーンも見られました。

S&P500は一時5,600Pを超えていたものの、5%超の下落。

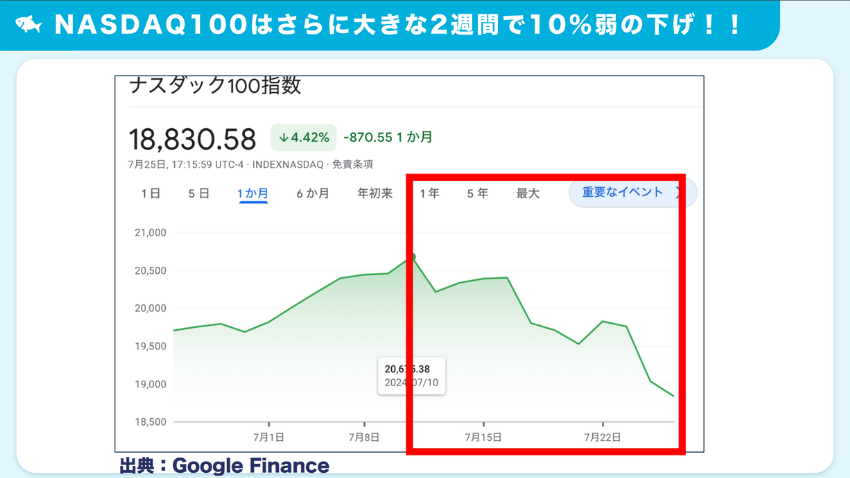

NASDAQ100は2週間で10%弱と、さらに大きな下げとなりました。

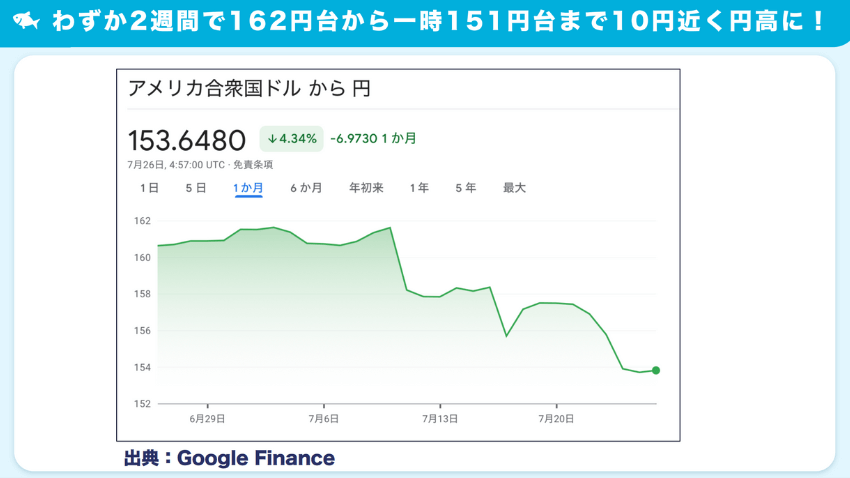

そして、わずか2週間で162円台から一時151円台まで、10円近くも円高になりました。

投資信託においては、この円高が非常に重要となります。

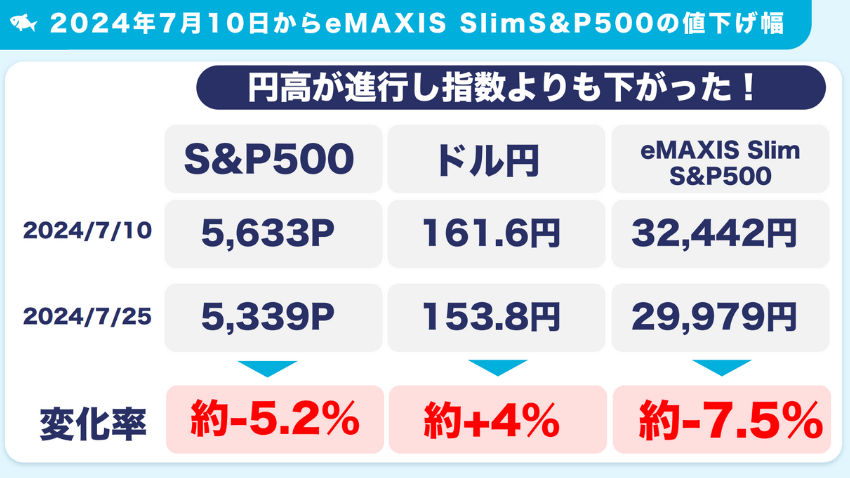

2024年7月は円高が進んだため、S&P500などの指数の下げ幅よりも大きく基準価額が下げています。

7月10日と7月25日を比較した表がこちらです。

積立投資のメリット

株安と円高が揃うと基準価額は下がるため、保有資産評価額は減ってしまいます。

しかしその一方で、積立投資なら株安で安くお得に買うことができます。

ここで改めて積立投資のメリットをまとめてみましょう。

- 円高時はお得に購入ができる!

- 株安時で購入した分が将来花開く!

- 暴落時も安く買えているというメンタル面の安定

円高時はお得に購入ができる!

円高と株安がバーゲンセールと言われる理由。

それは、円高になることでお得に投資信託を購入できるようになるから。そして株安によって購入した株が、将来上がった時に値上がり益をより多く取れるからです。

円高になると保有している資産評価額が下がってしまうため、ショックのあまり

もう積立なんてやめようかな?

と考える方もいるでしょう。

しかし、円高にはメリットもあることはしっかり理解しておきましょう。

円高になると、円安の頃と比較してより少ない資金で多くの投資信託を購入できるのでお得です。

例えば、1ドル150円の時に1万ドル分の外国株を買うには150万円が必要です。

しかし円高で1ドル100円になれば、100万円あれば1万ドル分の外国株を購入できます。

特に資産形成中の方にとっては、より多くの口数を買えるため、円高はお得なチャンスと言えます。

株安時で購入した分が将来花開く!

株は安い時に買ってこそ、利益が出るものです。これは個別株だけでなく投資信託でも同じく当てはまります。

基準価額が下がれば同じ金額でもたくさんの口数を購入できるので、将来基準価額が上がった時に多くの資産が築けることになります。

特に新NISAから投資を開始した方は、2024年7月からの下げは不安に思われているでしょう。

しかし長期的な視点では、株価が1ヶ月で5〜10%下がることは決して珍しいことではありません。

S&P500やオルカンなどのインデックスは、長期で見れば右肩上がりですが、今回のような多少の調整局面は必ず訪れます。

こんな時こそ「絶好の仕込み時」ですので、淡々と積立を継続していきましょう。

暴落時も安く買えているというメンタル面の安定

積立投資はリスク分散と考えている人がいますが、それは勘違いです。

積み立てている元本自体はどんどん増えていくため、暴落が来ても元本自体はドーンと下がる時は下がります。

積立投資のメリットは、やはり精神面での安定が最も大きいでしょう。

積立投資のデメリット(弱点)

では、積立投資にデメリットはあるのでしょうか。

ここでは、2つのデメリット(弱点)を紹介します。

- 元本が増えるのに時間がかかる

- 結果、高値掴みする可能性も!

元本が増えるのに時間がかかる

例えば、毎月10万円積立投資の場合、1,800万円に到達するには15年間かかりますが、毎月30万円なら5年間で達成可能です。

複利の力は、投資元本が増えれば増えるほど資産拡大スピードが上がることで効果を発揮します。

分配金再投資型のS&P500やオルカンの場合、なるべく早く多くのお金を置いた方が増えるスピードは上がります。

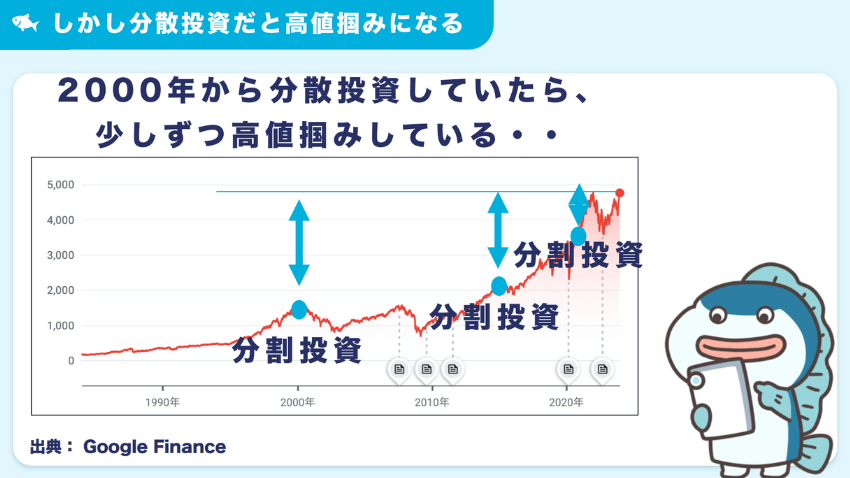

結果、高値掴みする可能性も!

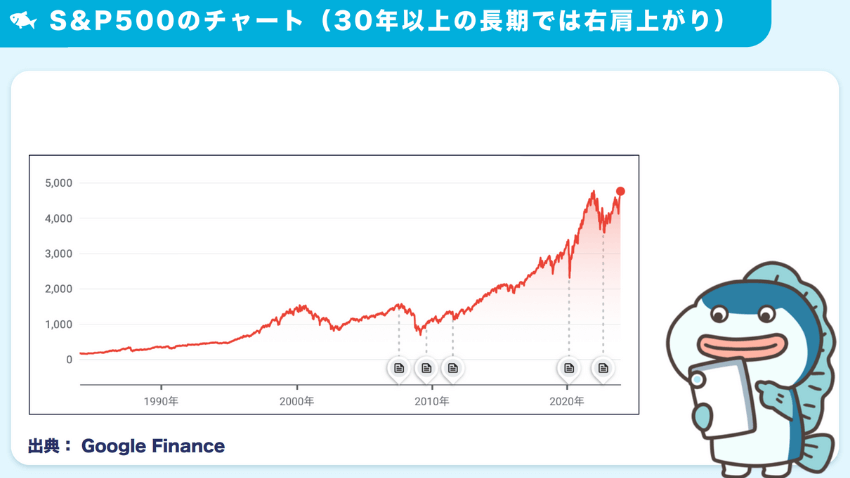

新NISAでも大人気のS&P500やオルカンのチャートを見ると、30年単位で右肩上がりであることがわかります。

その場合、早い方が安いということなので、早めの投資がおすすめということになります。

こうした右肩上がりのチャートを形成すると考えるのであれば、一括投資の方が長く成果につながりやすいです。

例えば、S&P500やオルカンなど広く分散された投資対象に、世界人口増加や世界経済の発展を信じて投資する場合は、過去の歴史から見ても長期では右肩上がりの可能性が高いです。

一括投資はどんな場合に効果を発揮する?(メリット&デメリット)

2023年後半から2024年7月上旬までは、eMAXIS Slimが絶好調でした。

このように株価が好調な時は「一括投資に変えた方が良い?」と感じた方も多かったでしょう。

ここで問題です。

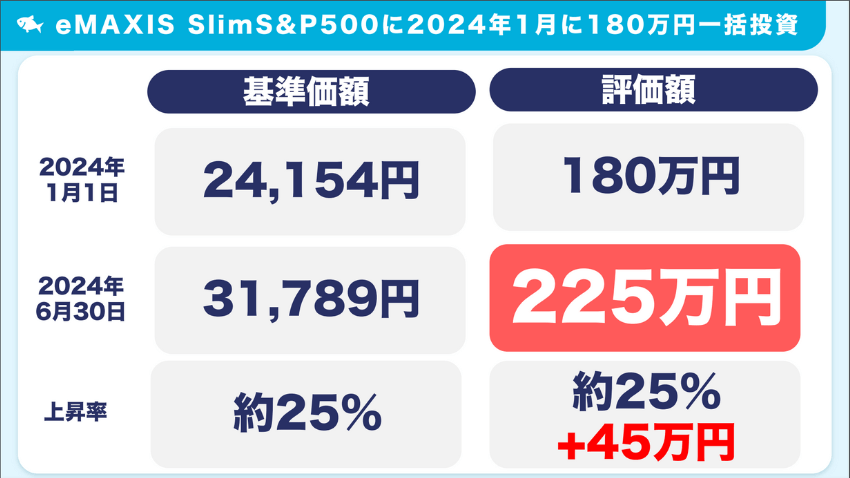

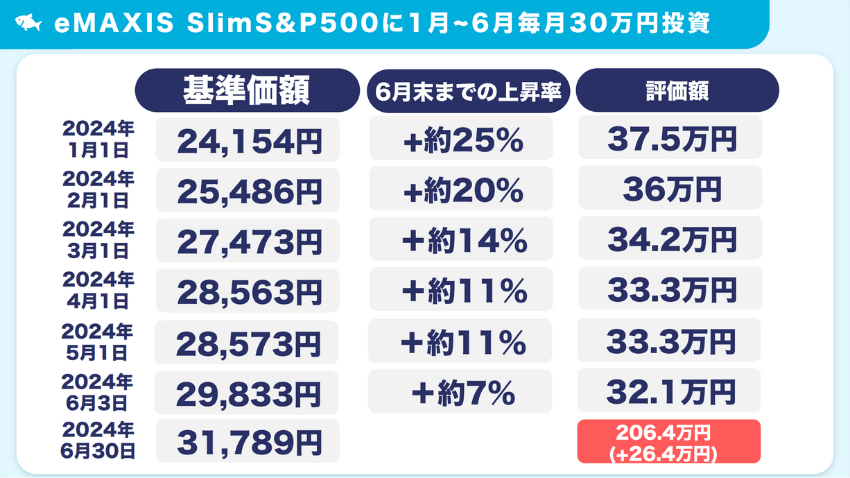

2024年1月〜6月の半年間、

- 一括180万円

- 毎月30万円×6ヶ月

いずれも元本は同じ180万円ですが、どちらのリターンが良かったでしょうか?

シンプルに理解するために、投資金額と上昇率で計算してみましょう。

2024年1月、S&P500に一括180万円投資した場合の結果がこちらです。

一方、1月〜6月、毎月30万円を積立投資した場合の結果はこちらです。

一括投資はプラス45万円に対し、積立投資はプラス26.4万円と、1.7倍もの差がつきました。

このように右肩上がりで特に後半の上昇がすごいと一括投資の爆発力が光ります。

一括投資のメリット

一括投資のメリットとして、次の2つがあげられます。

長い期間、市場に資金を置けるので複利の効果が得られやすい

右肩上がりの銘柄への投資は特に相性が最強クラスに良い

長い期間、市場に資金を置けるので複利の効果が得られやすい

複利の力とは、雪だるま式に資産を増やす力のことです。

資産を増やすには時間が重要です。

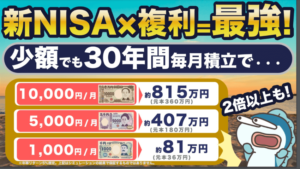

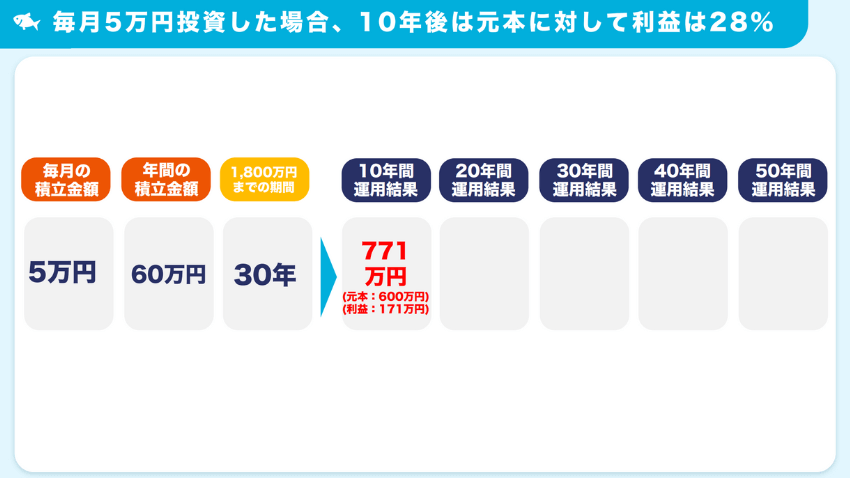

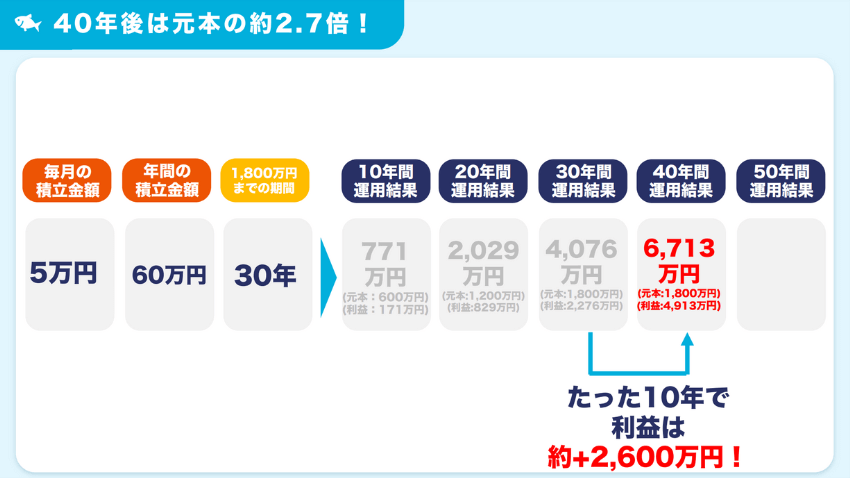

例えば、毎月5万円積立投資で年間60万円、年率リターン5%と仮定した場合の複利効果について確認してみましょう。

10年後は、元本600万円に対して利益は171万円で、利益率は28%になります。

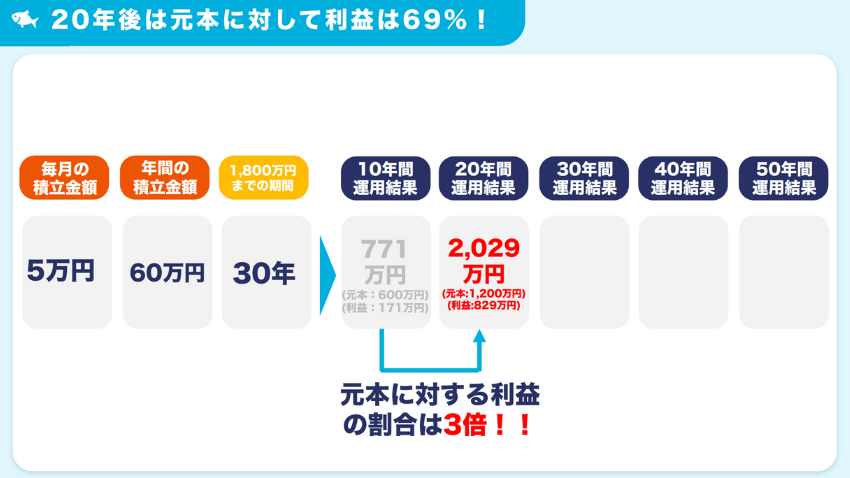

20年後は、元本1,200万円に対して利益は829万円で、利益率は69%になります。

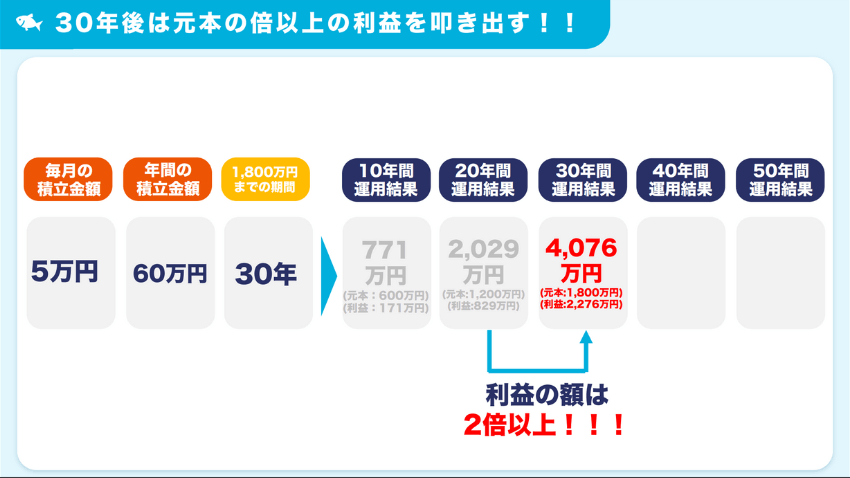

30年後は、元本1,800万円に対して利益は2,276万円となり、20年後と比較して倍以上の利益を叩き出します。

さらに40年後になると、利益は4,913万円にのぼり元本の2.7倍にまで達します。

50年間運用すると、元本と利益の総額はなんと1億円を突破します。

複利の力は本当にすごい!

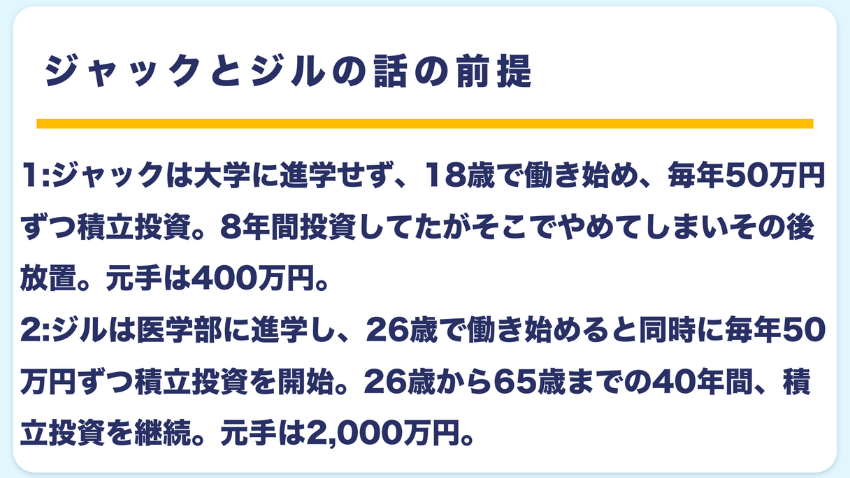

ジャックとジルの話

複利の力を発揮させるには時間が重要ということを理解できる逸話として「ジャックとジルの話」があります。

この話のポイントはこちら。

さて、結果はどうなるでしょうか?

なお、両者とも同じ年率10%リターンの商品に投資していたという前提です。

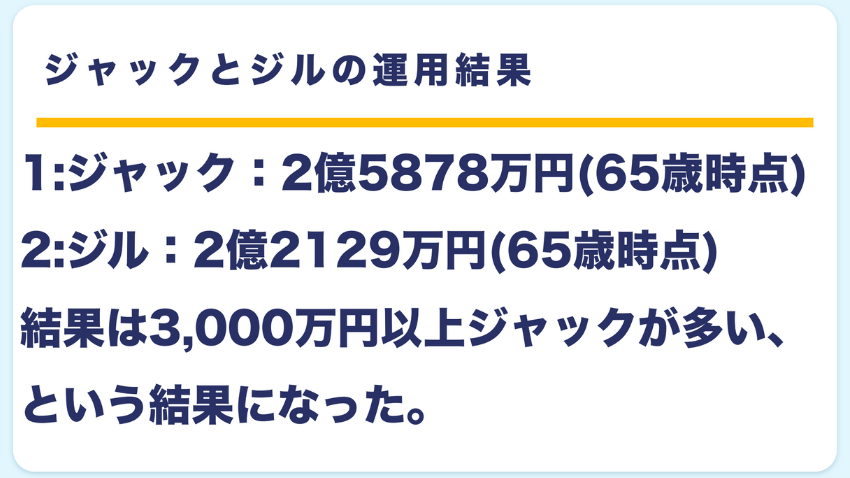

ジャックはジルよりも8年早く投資を始めただけで、元手は1/5であるにもかかわらず、運用結果でジルに勝利するというすごい結果となりました。

つまり「早く投資を開始することにより複利の力を得られて成果に結びついた」ということです。

たった8年の差がこの結果を生み出したとしたら、早めに多く投資することは理論上正解と言えそうです。

右肩上がりの銘柄への投資は特に相性が最強クラスに良い

S&P500やオルカンは、長期で見ると右肩上がりです。

つまり「今日が一番安い日」と言えます。

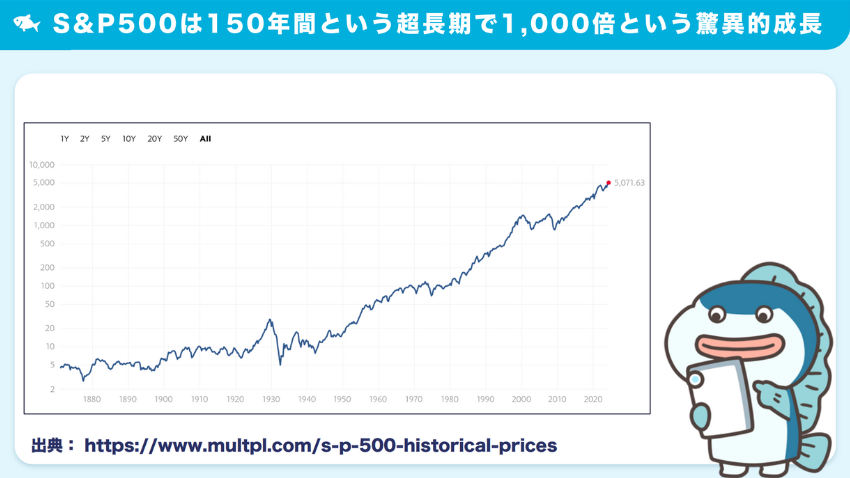

S&P500を150年間という超長期で見た場合、1,000倍という驚異的な成長を見せています。

S&P500は、直近20年間でも約5倍という成長を見せてくれています。

経済が成長し続ける限り、株式の成長は止まることはないでしょう。

私たちは、その未来を信じているからこそ、インデックス投資を始めたのだと思います。

一括投資のデメリット

それでは、一括投資のデメリットについて確認してみましょう。

投資において、このメンタル面はとても重要です。

資産運用は長期で行なってこそ成果が出るものです。

一時の辛さに負けて、くれぐれも途中で投げ出さないよう注意が必要です。

【試算】世紀の暴落時、一括vs積立、どちらが勝つ?

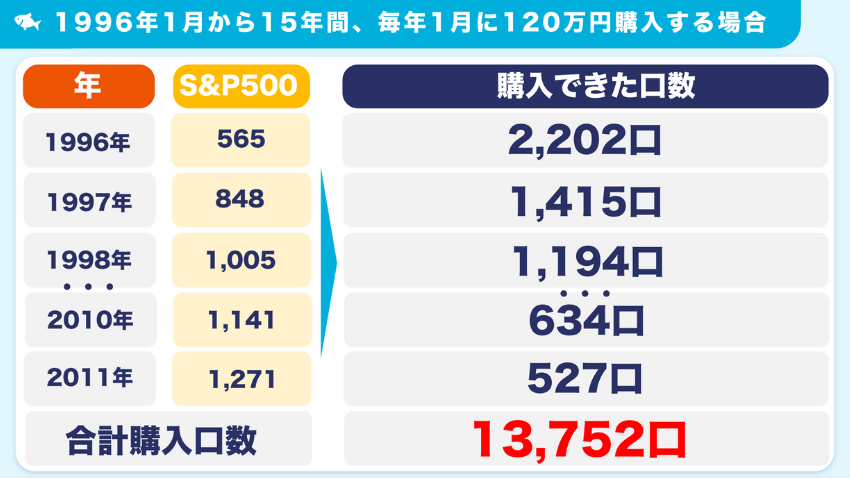

計算をシンプルにするために、年初360万円を5年、年初120万円を15年投資した前提で比べてみることとします。

それでは一つ目のシミュレーション、ITバブルから結果を確認してみましょう。

- ITバブル(2001年〜)以前の5年間と15年間、1996年から投資を行う想定

- 1996年から毎年360万円を5年間投資するパターンと、毎年120万円を15年間投資するパターンで比較

例えば1996年1月2日の指数は616ポイントです。

仮にこの時、360万円一括投資したとすると360万円÷616ポイントで5,844口購入できます。

口数が多くなればなるほど将来売却する際に有利になります。

本日は一括投資と積立、どちらの方が口数が多く獲得できたかを比較してみましょう。

まずはS&P500で年初一括投資をした場合を確認します。

一方、1996年から15年間、毎年120万円ずつ購入した場合です。

結果は一括360万円の勝利!

積立後にITバブルを食らっても一括投資の勝ちとなりました。

次に、NASDAQ100で年初一括投資をした場合を確認します。

一方、1996年から15年間毎年120万円ずつ購入した場合です。

こちらも一括360万円の勝利!

S&P500同様、積立後にITバブルを食らっても一括投資の勝ちとなりました。

ITバブル級の大暴落が来ても一括投資の方が勝つという驚きの結果です。

過去の事例では、暴落後は相場の上昇が来たため、結果として積立投資は平均単価を下げることができずに高値で購入したため、このような結果となっています。

ここまでの結果を見てもわかる通り、余剰資金がある方は一括投資の方が有利と言えます。

ただし心理的にどうしても不安を感じてしまうという方は、手堅く積立投資が良いでしょう。

株安・円高時直前に一括投資した方へ(筆者経験談)

この章では、株安と円高の直前に一括投資した方へ向けて、執筆者の経験談と思うことをお伝えします。

2024年7月中旬から下旬にかけて、世界的な株安と円高によりeMAXIS SlimやFANG+、NASDAQ100など為替ヘッジをしていない投資信託の評価額が一気に減少しました。

株安と円高の直前にボーナスを一括投資してしまって後悔…

このような声をよく聞きます。

気持ちはよくわかります。

実際に、証券会社のサイトを見たら「資産が溶けた」ように感じてしまい、気持ちは凹んでしまいますよね。

売却しない限り損は確定しないとわかっていても、気分は落ち込んでしまうものです。

実は過去にこのような経験があります。

2022年1月に主要な半導体企業を集めたSOX指数のレバレッジETF、SOXLをお楽しみ枠として投資していました。

当時は1株70ドルでしたが、投資直後からガンガン値下がりが始まりました。

同年10月14日には、ついに1株7ドルを割り込み、購入時のなんと1/10に!

1,000万円投資しているとしたら100万円になってしまったということです。

通常のインデックスではなく3倍レバレッジのため、このようなことが起こったのです。

もちろんレバレッジの逓減効果は理解して投資をしたつもりでしたが、実際にその事態に直面してみると気持ちは凹みました。

資産が減ってうれしい人はいないでしょう。

しかし、筆者は一切売ろうとは思いませんでしたし、売りたいという誘惑も全くありませんでした。

その理由は、半導体が今後の世の中で絶対的に必要な未来を信じて疑わなかったからです。

自動運転、AI、IoT、宇宙開発、スマホ、パソコン等、高性能な半導体が必要なシーンは今後の未来において絶対に必要不可欠だと考えていたからです。

指数であるSOXは、時価総額加重平均で毎年9月に銘柄入れ替えが行われるため、たとえ半導体企業が1社潰れたとしても個別株のように潰れる心配はありません。

評価額が1/10になろうが手放さない、むしろ底値付近で買い増ししたくらいでした。

資産が1/10になる経験は、なかなかないことかもしれません。

資産が減って感じる痛みは本当に人それぞれですが、そんな心がぐらついて辛い時こそ、投資している商品の中身やなぜ投資しようと考えたかを思い出してみましょう。

S&P500やオルカンなら、世界経済の成長を信じて投資をしてきたはずです。

周りからはいろんな雑音も聞こえてきます。

しかし、そんな雑音に釣られて自分の投資方針がブレてしまうことは、資産運用の失敗の典型例と言えます。

運用を開始した時の初心を、ぜひ思い出してみましょう!

最後までお読みいただき、ありがとうございました!

最後にお知らせです。ガーコちゃんねるの公式LINE作りました!

資産運用に役立つ豪華特典を無料でお配りしていますので、ぜひお友だち登録をしてお受け取りください🙇