※本記事には広告・プロモーションが含まれています。

こんにちは。ガーコです。本日は2024年にスタートした新NISAについて、60代の方は特に注意したい、これやると即終了!資産が激減する可能性のある注意事項、失敗例と成功例をご紹介します!

各年代の中でもある程度まとまった資金がある傾向にある60代。一方、具体的に年金生活が間近に迫っているのも60代の方ならではの特徴です。

新NISAも始まったし、退職金などまとまった金額を手にして、さあ資産運用を始めるぞ!と投資経験の少ない方が投資を始めると大失敗してしまう場合がいくつもあるのです。

それは、資産運用の勉強が足りないということではありません。

資産運用自体は超シンプル、インデックスに長期分散投資をする、この方針を決めてブラさなければある程度成功は手にしやすいのですが、注意が必要なのが、せっかく資産運用でプラスになってもそれ以外でマイナスになってはトータルで資産運用は失敗してしまう、ということです。

本日の内容は60代以上だけでなくいずれ60代を迎える40代~50代の方、さらに若い世代の方にもぜひ知って欲しい内容です。

それでは本日も最後までお付き合いくださいませ。

本日の記事はこちらの動画でもわかりやすく解説していますのでぜひご覧ください!

- SBI証券

【PR】公式サイト:https://www.sbisec.co.jp/

国内最大手ネット証券!手数料の安さ、商品品揃えの豊富さ、ポイントのたまりやすさなどに定評あり! - 楽天証券

【PR】公式サイト:https://www.rakuten-sec.co.jp/

証券会社とは思えない初心者にもわかりやすいシステムの使いやすさに定評あり!楽天経済圏とのシナジーも抜群!手数料も超安価! - moomoo証券

【PR】公式サイト:https://www.moomoo.com/jp 米国株の手数料が超安価!アプリがすごく使いやすいことで定評あり!さらに今なら新規口座開設で最大10万円分の株がもれなく当たる!

60代即終了!? 5つの失敗例!

5つの失敗例の全体像がこちらです!これから1つずつご紹介します!!

後半でご紹介する資産運用で成功するための基本戦略を実行するためにも、まずは投資以外も含めた資産運用でつまづかないために失敗事例からご紹介します!

1.投資の勉強→趣味化→頻繁に売買→損

退職したのでまとまった時間がある、ということで

新NISAをきっかけに投資の勉強を始めるぞ!

と肩をブンブン回して投資を勉強し資産運用を趣味にするのはあまりお勧めできません。

資産運用の勉強をすること自体は素晴らしいことなのですが、勉強をすると、つい、いろんな個別株や、さらにはレバレッジ型の商品にまで手を出し、短期売買を繰り返すと結果的に資産を激減させる可能性があります。

少し資産運用のことを勉強すればこの王道のことはおそらく多くの方が最初にたどり着く結論です。そこでその王道を実直に継続できれば良いのですが、

もっと効率良い方法は?

を探し出すと危険な可能性があります。

世の中には、「5年で10倍!テンバガー銘柄の探し方!」や、「新NISAで1億円!」などとにかく夢のある情報がたくさんあり、「あなただけに」など限定感満載の高額セミナーなども多数あります。

こうして多くの時間とお金を費やして個別銘柄の短期売買を繰り返しても、その瞬間の個別銘柄の勝ち負けは大きな値動きがあり投資した感があって楽しいかもしれませんが、10年単位で見ると投資してただ放置したインデックスに負ける可能性もあります。

王道ということはわかっていても、深く勉強してしまうと、オルカンやS&P500は日々の値動きは小ささがあまりに退屈に感じてもっと投資した!と言う実感が欲しくなり、さらに

定年後だから時間もあるし

と「退屈さ」が加わると趣味になり、さらに深みにハマると危険、なのです。

まさか60代が高リスク商品なんて選ばないよ、と考えていたのですが、実は年代別に投信の売れ行きを確認すると意外なことに気づきます・・!

楽天証券では年代別の投資信託売上ランキングを確認できます。

出典:楽天証券

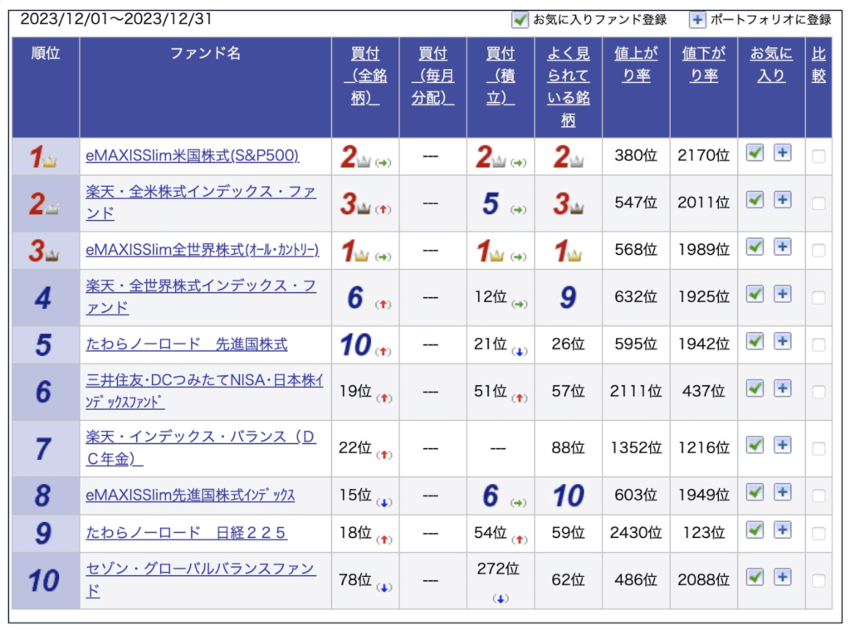

例えば2023年12月、20代のランキングはこちら!

出典:楽天証券

上位は全てS&P500か全米株式、オルカンなど低コストインデックスですね。

運用期間が長い20代はNASDAQ100やFANG+かと思っていましたが意外な結果でした。

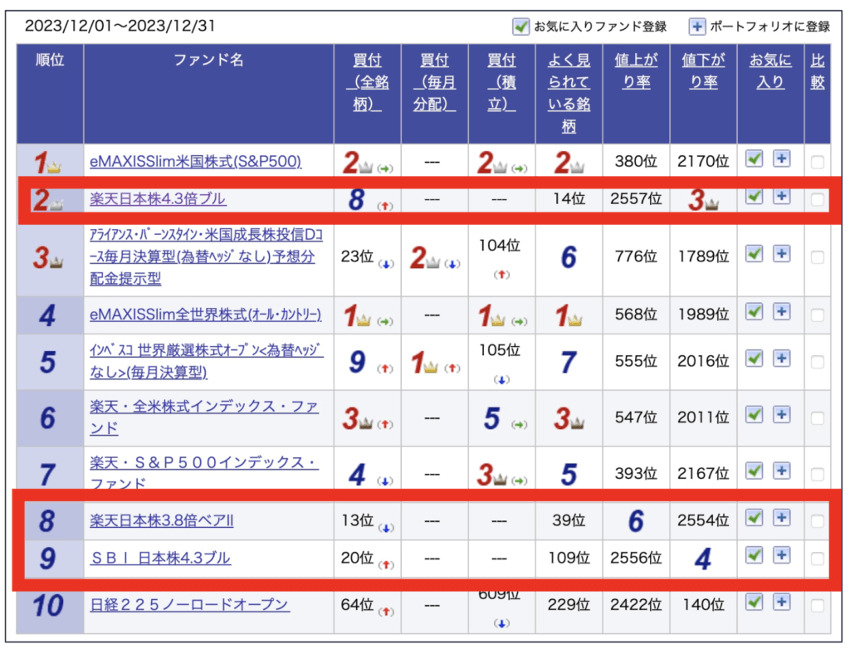

例えば2023年12月、60代のランキングはこちら!

出典:楽天証券

なんとランキングの2位に4.3倍ものレバレッジをかけた楽天日本株4.3倍ブルがランクイン。さらに8位と9位にもレバレッジ商品が。

ここでは1ヶ月のデータしか取れなかったので偶然という可能性もありますが私には妙に納得感のあるデータでした。

新NISAを活用して資産拡大を目指すのであれば王道を貫く、個別株やレバレッジ商品はあまりお勧めできません。

「お楽しみ枠」としてある程度値動きのある銘柄を選ぶのは賛成ですが、値動きのある銘柄を中心に据えることがご自身の投資目的と合致するのかは一度検討してみたいところです。

2.一括全力投資→少しの暴落→怖い→売って損

60代は若い人と比べて運用できる期間が短いから一括投資でできるだけ長く運用期間を確保することが必要なのでは・・・?

それは全世界47カ国の主要企業に投資をする全世界株式やアメリカの主要企業500社に投資をするS&P500のように広く分散された指数は、長期で見れば株価は右肩上がりだからです!

でも、長期で見れば右肩上がりと言っても、

たまたま自分が投資したタイミングが悪く、5年で1,800万円一括投資した後に、暴落が来たら、どうしよう・・。リターンは積立よりも下がりそうな気がする・・・

別の動画で過去の歴史的大暴落、ITバブルとリーマンショックの時の指数を使い、暴落前の5年間に1,800万円投資した場合と、暴落前から15年間120万円投資した場合とを比較してみました。

その結果、ITバブル時もリーマンショック時も、1,800万円投資するなら毎年360万円投資を5年で枠を埋める方が、毎年120万円投資を15年で枠を埋めるよりも良い結果だったことがわかったのです!

詳細はこちらの動画で解説していますので、ぜひご参照ください。

しかし、ここで一つ注意があります。

今まで株式投資をほとんどしたことがない方で老後資金確保のため年間360万円投資して平気でいれるでしょうか?360万円相場に置くことで長期ではリターンが期待できますが、その金額自体が大きいため、相場の状況が気になり、毎日何かあると値動きを見てしまう、こうなりそうな場合は要注意です。

個人的には十分な現金があれば残りは全世界株式で運用するのがシンプルかと思いますが、

株式は短期的には最大50%ほど値下がりすることもあります。

もしもそれが耐えられない場合は債券を加えるか現金比率を高めるのが良いです。

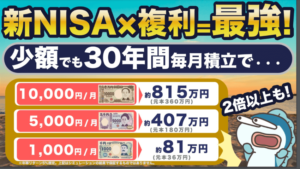

3.少額積立投資→意外と増えない→機会損失

先ほどの例では一括360万円を市場においたケースをご紹介しましたが、今度は逆に、毎月1万円しか投資に回さない場合は、どうなるでしょうか?

資産は2倍以上です。

しかし30年では流石に時間かかりすぎでは・・

そうなんです!毎月の積立額が少なすぎると実は資産を築くのに時間がかかりすぎるというデメリットがあります。

実際に毎月1万円積立だと2,000万円を超えるのに50年かかります。

毎月3万円でも30年間、毎月5万円でも20年間・・・

投資シミュレーション結果

| 💰毎月の積立金額 | 💰年間の積立金額 | 📅1,800万円までの期間 | 📈10年間運用結果 | 📈20年間運用結果 | 📈30年間運用結果 | 📈40年間運用結果 | 📈50年間運用結果 |

| 1万円 | 12万円 | 150年 | 154万円 | 405万円 | 815万円 | 1,482万円 | 2,569万円 |

|---|---|---|---|---|---|---|---|

| 3万円 | 36万円 | 50年 | 463万円 | 1,217万円 | 2,446万円 | 4,162万円 | 7,707万円 |

| 5万円 | 60万円 | 30年 | 771万円 | 2,029万円 | 4,447万円 | 6,850万円 | 11,287万円 |

このように、投資するのが怖いから少額にしておこう、と少額にしすぎると資産形成に多くの時間がかかってしまう点は注意が必要な点です。

もちろん人によってご家庭の状況、必要な毎月のお金、お子様の教育資金や、車、住宅など様々考慮することはありますが、

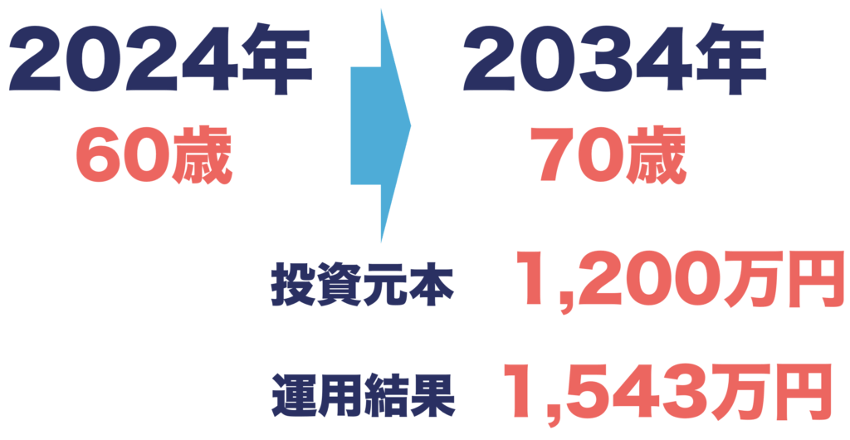

例えば毎月10万円、10年間合計1,200万円新NISAを使いオルカンに投資できればかなり心強いです。

10年間での投資成績のイメージ

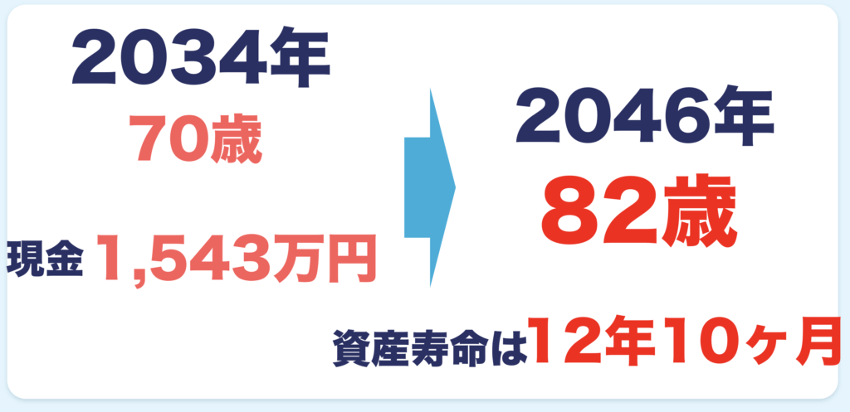

1,543万円を現金で毎月10万円現金で取り崩したら・・

1,543万円を利回り5%で運用しながら毎月10万円取り崩したら・・

このように一括投資ではなく、特に投資初心者の60代以降の方は毎月10万円など期間をしっかり分散させながら10年間運用し、さらにお金が必要になったタイミングで運用を継続しながら取り崩すと資産が長持ちする傾向になります。

4.相続した不動産→放置→固定資産税などで損

せっかく新NISAを活用し資産運用である程度の資産が築けたとしても、他の部分で損をするとトータル損をすることになります。

例えば相続する家は注意!

- 固定資産税が10年間で300万円程度!?

- 空き家の解体費が120~300万円!?

- 空き家で隣人トラブル!?

- 空き家の維持費が10年間で150万円!?

- 空き家認定されると税金が重くなる!?

先ほどご紹介したように仮に年率5%で成長したとして10万円を10年間かけて投資した場合、含み益は343万円でした。

1つずつ解説します!

固定資産税が10年間で300万円程度!?

エリアや土地の広さによって異なりますが、仮に毎年30万円だとしたら10年で300万円、20年で600万円損することになります。

空き家の解体費が120~300万円!?

相続当初に売却していれば家ごと売却できる可能性がありますが、長年放置すると解体費用が重くのしかかります。木造で120万円~、鉄骨だと300万円程度とかなりの額に・・

空き家で隣人トラブル!?

当然隣家に住んでいる方からすると大きな迷惑です。そこで役所へ空き家のクレームが入り、所有者である相続人が対応を迫られるケースがある、というわけです。

空き家の維持費が10年間で150万円!?

実家が離れている場合、ご自身でメンテナンスに行くのは交通費や労力の面でも非現実的、ということで空き家管理サービスなどに外注するとなると年間15万円程度、10年間で150万円、20年間だと300万円とこれもかなりの金額の負担が発生しえます。

空き家認定されると税金が重くなる!?

例えば、令和5年より改正空家対策特措法が強化され、空き家に指定されると税金面で大きなマイナスとなる可能性があります。

ご兄弟がいる場合で複数人で相続している場合なかなか処分が難しいケースもあるかと思います。

できればご両親がご存命のうちに方針を決めておく、もしお亡くなりの場合は資産という観点では、なるべく早めに方針を決めるのが重要です。

5.昔入った保険→放置→生涯では大きな損

過去支払った分、解約してしまうと勿体無い

と言うお気持ちもわかりますが、実際に投資をした時の利回りや解約した際に戻ってくる金額を考慮した上で継続するかどうかを決めるのがおすすめです。

個人年金は100万円×10年間ですので1,000万円です。一方、解約した時点では840万円分の資産があります。

これだけみると1,000万円受け取った方が良いと感じますが・・・

年率リターンが5%だとして、元手840万円10年間投資した場合どのような結果となるでしょうか?

840万円を一括投資して年率5%リターンなら10年後には1,368万円!

さらにそこから毎月10万円、年間120万円取り崩しながら運用を継続するとプラスで760万円!結果2,128万円、個人年金をそのままもらうよりも1,000万円以上多くなる結果となりました!

60代資産運用はこれで成功!

資産運用で成功したいならこの4つを徹底して守りましょう!

安全資産「現金比率」は超重要!

60代の方は「守り」が重要です。割と近い将来に取り崩しを開始するため、「とりあえず資産の大半を全世界株式に投資する」などは控えるのが賢明です。

例えば65歳の方であれば、全資産のうち35%はリスク資産に回しても良いかもしれません。1,000万円現預金がある方は350万円は投資に使い、残りの650万円は現預金としていつでも使える状態にしておく、ということです。

しかしこの金額は人によって異なります。お子様の数や住宅事情など皆様の状況に当てはめてご調整ください。

ここで重要なことは、必ず一定の割合で流動性の高い資産、つまり現預金などは確保をしておくことをお忘れなきよう、お願い致します。

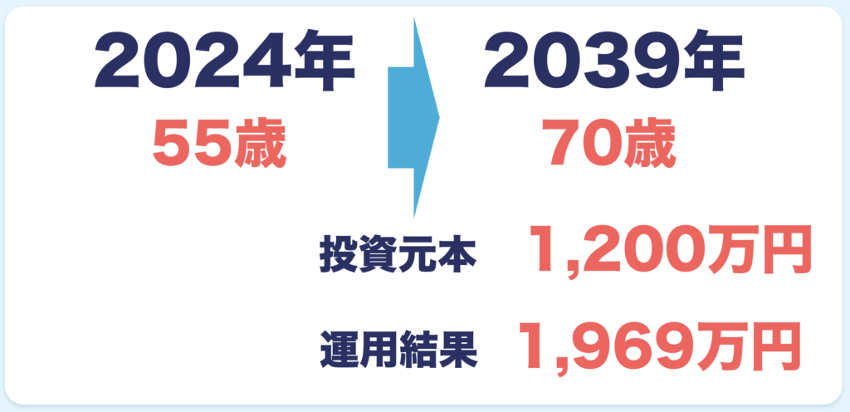

「早め」に投資を開始する!

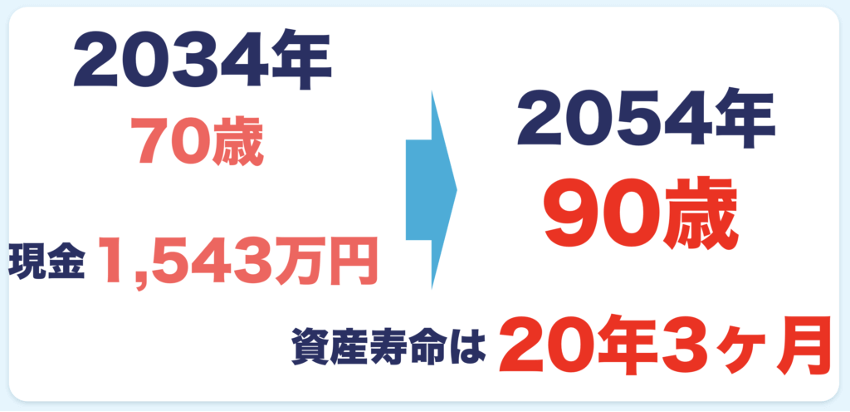

第1章でご紹介した通り、投資可能期間はやはり長ければ長いほど有利です。第1章では60歳の方の例をご紹介しましたが、仮に55歳から開始していれば5年長く投資することが可能です。

10年間投資をして65歳からは運用した成績のイメージ

1,969万円を利回り5%で運用しながら毎月10万円取り崩したら・・

たった5年早く投資しただけで、なんと13年間も資産寿命が伸びました!

これが複利で資産運用する力です!1日でも早く始めるのがベストです!

「一括ドカン」ではなく「積立」が基本!

60代の方は、退職金や支出が減ったことにより手元資金が厚くなり、新NISAの枠、360万円をできるだけ早期に埋めたい、というケースがあるかと思います。

投資期間はなるべく長く取るのが理論上は正しいので決して一括投資を否定するわけではありません。

しかし、60代の方で投資を始めたての方は、少し注意した方が良さそうです。

一括投資のリスクは、短期的には下落相場になるケースがある、ということです。

例えば2022年は1月から12月にかけて下げ傾向の1年間でした。

こうした下がったタイミングで

せっかく一括投資したのに話がちがう!

となって、投資をやめたり、銘柄を売却するのは避けたいところ !

下落相場でも

今下がっているから安く買えている、継続して投資していこう

と思えるくらいの心理状況であることが望ましいです。

そのためご不安な方は毎月投資がおすすめです。

現金以外はオルカン長期積立が良いかも!

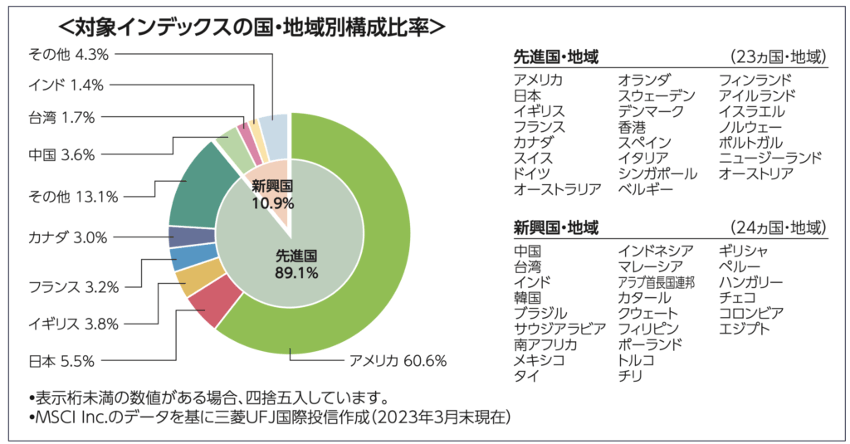

全世界株式とは?

- 世界の先進国23カ国と新興国24カ国の大型・中型の約3,000銘柄に投資できる、世界の企業の株式85%にも投資できるという指数

- とにかくこれ1本持っておけば世界の企業に丸っと投資できるという

オルカンは全47カ国に投資できる!

出典:三菱UFJアセットマネジメント

全世界3,000社に投資できる指数です!

でも3,000社って時代によって強い企業は移り変わりますよね?

定期的に組入銘柄を自動で入れ替えてくれるので安心!これによってほぼ放置しても勝手に勢いのある企業が入ってきますし衰退した企業は組み入れ銘柄から除外されます。

それが全世界の企業に分散して投資されているので、安心感が違います。

全世界の人口増、それに伴う経済成長の恩恵を自分であれこれ株を売買せずに自動で受けられる、どこかの国によっているわけでもなく、どこかの業界にも偏っていない、とても魅力的な銘柄です!

オルカンの魅力:どこの国が伸びても放置できる!

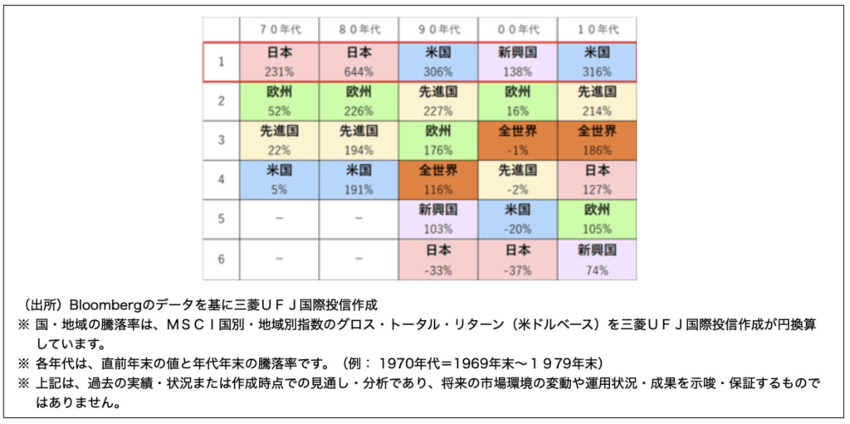

出典:楽天証券

2010年代はアメリカ一強時代でしたが長い歴史を振り返れば70年代などはアメリカが苦しんだ10年でした。

先ほどご紹介したように全世界株式は伸びた国、伸びた企業に対して「時価総額加重平均」で投資してくれて、さらに銘柄入れ替えも自動で行ってくれるため、本当に投資したら株価を気にせず長期ガチホの方にとっての安心感は唯一無二のものがあります。

まとめ

本日は60代の方は特に注意したい、これやると即終了!資産が激減する可能性のある注意事項、失敗例と成功例をご紹介してきました。

資産運用を趣味にするのはお勧めできない、資産運用は不動産や保険など、新NISA以外、トータルでプラスにならないと結果としては資産運用に失敗してしまう可能性があることをお伝えしてきました。

60代の方ならではの注意点はあるかと思いますが、意識すればクリアできることも多いかと思います。

最後までお読みいただき、ありがとうございました!最後にお知らせです。ガーコちゃんねるの公式LINE作りました!資産運用に役立つ豪華特典を無料でお配りしていますので、ぜひお友だち登録をしてお受け取りください🙇