※本記事には広告・プロモーションが含まれています。

こんにちは。ガーコです。本日は60代の方向けに「新NISA、まだ遅くない!今始めよう!」ということでご紹介いたします。

60代といえば

若い人ほど長い期間投資できないし、取り崩しが近くて失敗できないから投資なんて怖くて始められない

という方もいらっしゃるかと思います。しかし、どうでしょう。

一般的に老後のお金の心配は尽きません。人生100年時代で寿命はぐんぐん伸びるのに、

物価は上昇・税金も上昇・さらに医療費まで上昇と、必要となるお金は増えていくばかり

円安が止まらない状況で円預金だけだと資産はどんどん目減りしていきます。

60代になると本当に人によって資産状況は変わってきますが、少し現預金だけでは不安・・、と思う方は今こそ新NISAを活用して資産運用を開始することを検討するタイミングかもしれません。

投資はギャンブルではありません。堅実に増やせる、失敗を極力減らす方法があります。

本日の内容は投資を迷っている方、投資を開始したけどご不安な方の不安を吹き飛ばす内容となっています。

ぜひ最後までお付き合いくださいませ。

本日の内容はこちらの動画でもわかりやすく解説していますのでぜひご覧ください!

- SBI証券

【PR】公式サイト:https://www.sbisec.co.jp/

国内最大手ネット証券!手数料の安さ、商品品揃えの豊富さ、ポイントのたまりやすさなどに定評あり! - 楽天証券

【PR】公式サイト:https://www.rakuten-sec.co.jp/

証券会社とは思えない初心者にもわかりやすいシステムの使いやすさに定評あり!楽天経済圏とのシナジーも抜群!手数料も超安価! - moomoo証券

【PR】公式サイト:https://www.moomoo.com/jp 米国株の手数料が超安価!アプリがすごく使いやすいことで定評あり!さらに今なら新規口座開設で最大10万円分の株がもれなく当たる!

60代からでも新NISAで2,000万円問題解決!!

まずはゴールを確認です!

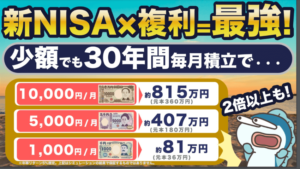

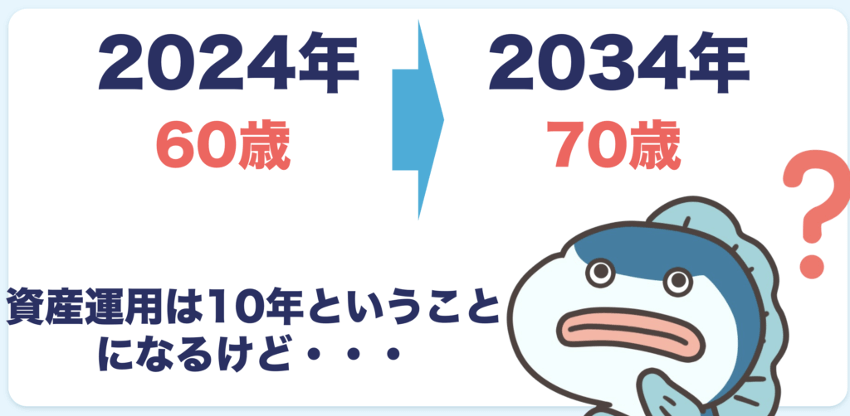

例えば60歳の方が毎月5万円を10年間投資したら資産運用期間は10年間と思いますよね。

ここで重要な点をご紹介します。

資産運用とは何も毎月投資信託を購入している期間だけではありません。

投資信託を購入しなくなっても売却せずに保有し続けることでその期間もせっせとお金は我々に代わり働き続けてくれるのです!

本動画でも何度もご紹介している「長期分散投資」。

特に60代の方からしたら

長期なんて無理じゃない・・?

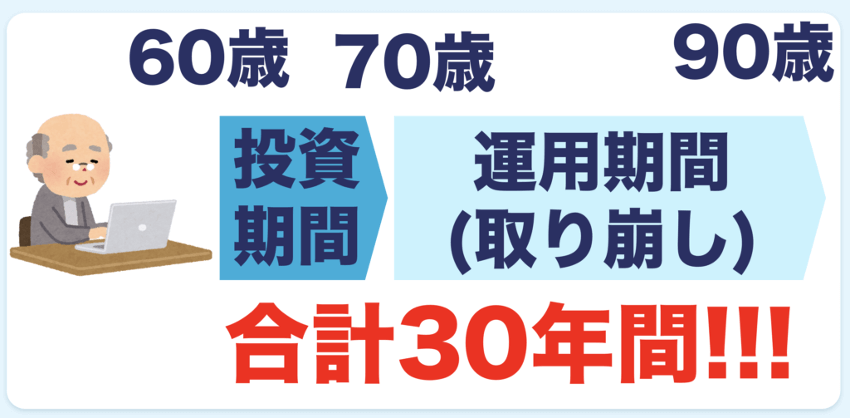

と思われがちですが、資産を一気に取り崩さずに寿命までコツコツ自分年金として取り崩せば十分な期間を確保できるのです!

さて、30年間資産運用に時間が取れる可能性があることはわかりました。

あとは60歳から資産運用を開始したとして、いくら投資してどう取り崩すかをご説明しましょう!

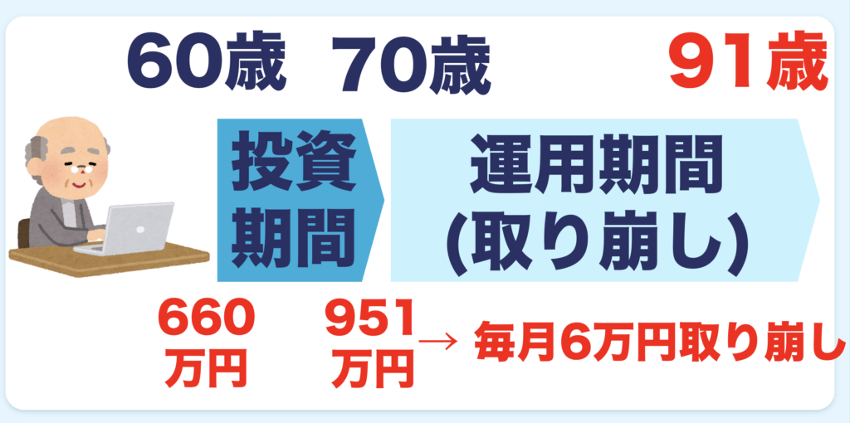

新NISAなら運用結果951万円から元本660万円を引いた291万円がまるまる非課税で受け取ることが可能です!

さらに資産運用がすごいのはここからです!

なぜ6万円かというと老後2,000万円問題が実は老後毎月5.5万円不足し寿命までの合計が約2,000万円だからということです。

そうするとなんと91歳まで毎月6万円取り崩すことが可能なのです!

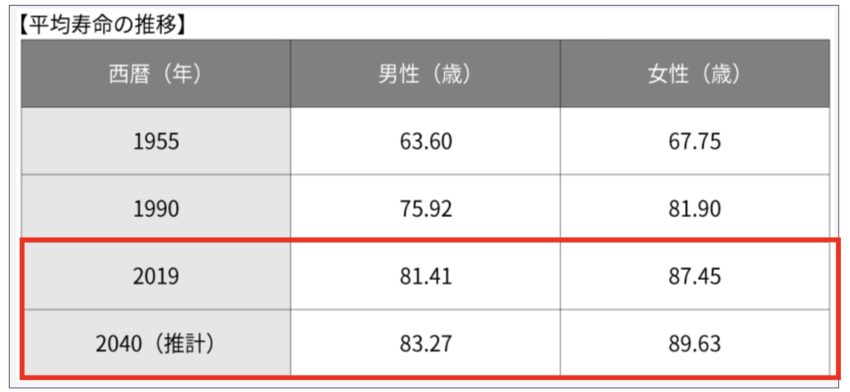

91歳までであれば男性・女性共に平均寿命よりも十分に長い期間と考えられ、それなりに安心感があるのではないでしょうか!

出典:厚生労働省「令和2年版 厚生労働白書-令和時代の社会保障と働き方を考える-平均寿命の推移 」

31年間の運用を継続することで十分な成果を生む!!

60代から始めて、投資元本660万円に対して運用期間30年間取ることで利益はトータル850万円と倍以上の結果を生む可能性があるということです!

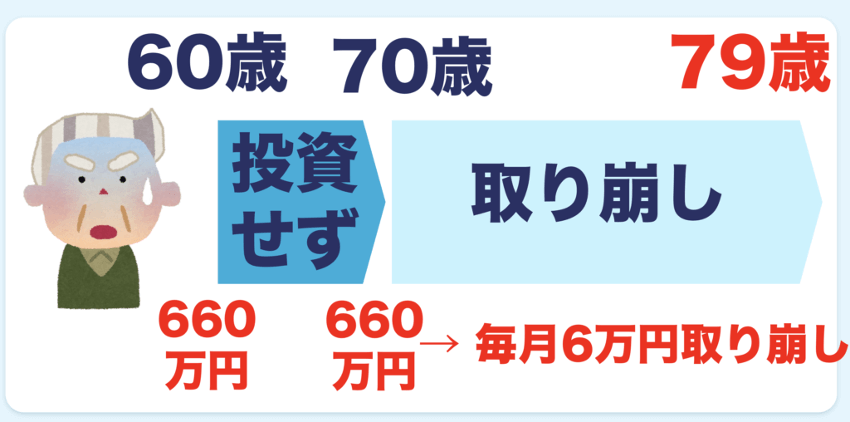

仮に70歳まで投資をせずに660万円のまま毎月6万円取り崩したとしたらどうなるでしょうか・・?

なんと79歳には660万円が底を尽きることに・・・

もちろん投資なので確実ではありません。では確実じゃないから、投資って危なそうだからやらない方が良いのか、この辺りについて次の章でご紹介!

60代、新NISAに投資すべき?考え方をご紹介

60代で投資をするべきか、これはなんとなく危ないから、と思考停止してはもったいないです。

シンプルになぜ投資すべきかを考えてみましょう。

資産運用すべきかしなくても良いか、これは言い換えれば「老後のお金に不安があるか、ないか」とも言い換えることができます。

冒頭ご紹介した通り、平均寿命はこれからも伸びます。一方、物価は上がり、医療費は上がり、税金も上がり、年金は減るかもしれません。

60代ともなればとにかく人により資産額に大きな差が生まれます。仮にあなたが2億~3億円お持ちであればお金に困る可能性はないかもしれません。

しかし少しでも「お金に困るかもしれない」そう考える方はやはりお持ちの資産を全額預貯金に預けておくことはむしろ自分の資産をリスクにさらしているともいえます。

円預金は確かに元本保証で見た目上の価値は目減りしませんが、今後も緩やかなインフレが継続すると考えられておりそうなれば実質的な価値は確実に目減りします。

さらにここ数年は円安傾向が止まりません。円の価値が下がれば、仮に資産を円預金しか保有していないとなると、さらに将来の生活が苦しくなることが想定されます。

「老後のお金に困るか困らないか」シンプルにこの質問に

困るかもしれない

という方は新NISAを活用して投資を検討する価値は十分にあると思います。

あとは超重要なことは「できるだけ失敗しないように投資する戦略を考えること」これがすっごく重要です。次の章ではこの辺りについてご紹介させていただきます!

60代ならではの事情を考慮した投資戦略!

- まとまったお金で一部は一括投資を検討!

- 銘柄は分散された低コストインデックス!

- 暴落が来ても初志貫徹!鬼ホールド継続!

60代、新NISA活用する際の超重要注意点3選

60代から新NISAを活用する際の超重要な注意点を3つご紹介します。

対面の銀行のNISA口座は絶対注意!

60代の方で投資初心者の方でしたら

やっぱり誰かに相談できる銀行窓口が一番

とお考えの方も多いかと思います。

銀行員の方自体は丁寧で優しい方が多いのですが、実際に商品選びの際はすごく注意が必要です!

提案される商品が必ずダメだ、というわけではありません。

投資全般、共通して、調べずに鵜呑みにしてはいけない、これはそうなのですが、特に対面型の営業さんからは「高コスト」な投資信託を提案されるケースが多いです。

しかし、

「高コスト」って言っても、信託報酬のコンマ以下の小数点の差なんて大したことないんじゃないの・・?

0.05%が合計34万円に対して1.5%は合計888万円なので854万円ものコストの差が!!

しかし、

優しく丁寧な営業の方が多いのに、本当にそうだろうか?

と思うこと、ありますよね。

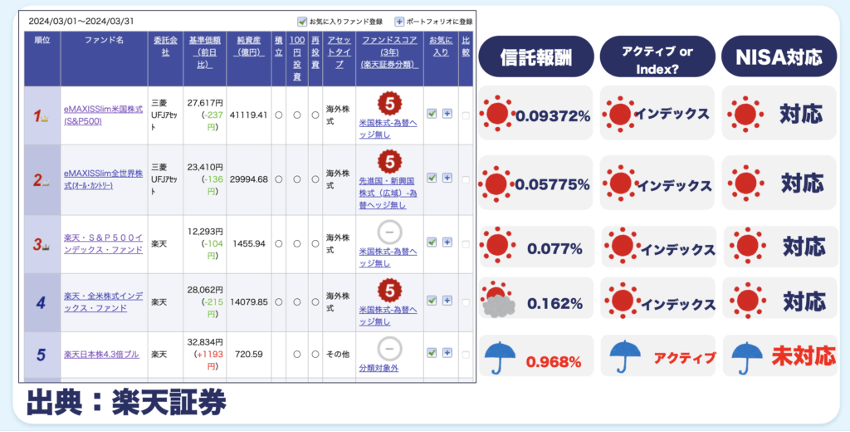

では実際にネット証券と大手証券・大手銀行の売れ筋投資信託のランキングを比較してみましょう!

楽天証券2024年3月の投信販売金額ランキング (補足あり)

出典:楽天証券

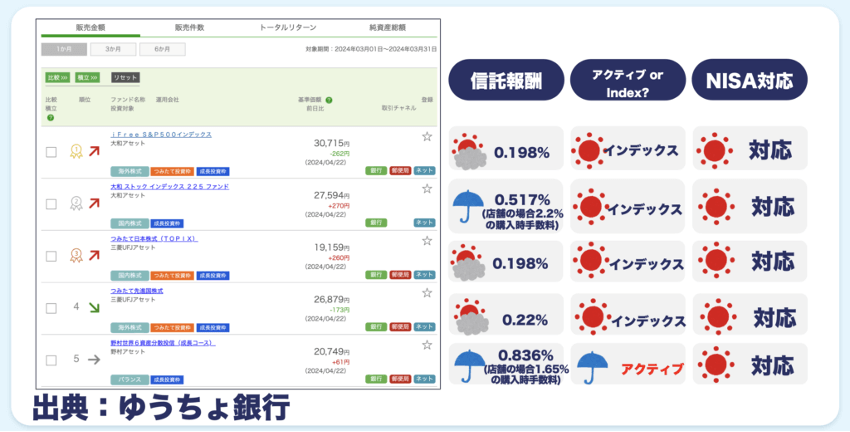

では、メガバンクやゆうちょ銀行、大手証券会社はどうでしょうか?

ゆうちょ銀行2024年3月の投信販売金額ランキング

出典:ゆうちょ銀行

ゆうちょ銀行はインデックス中心がトップ5ですが、手数料が高い!

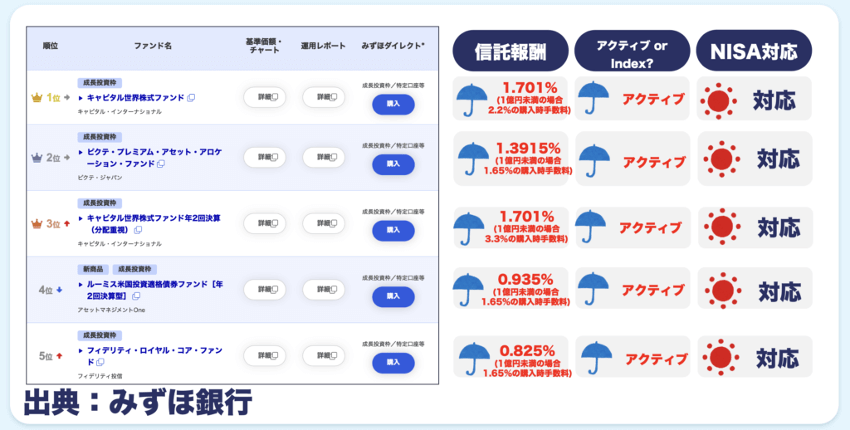

みずほ銀行2024年3月の投信販売金額ランキング

出典:みずほ銀行

トップ3は信託報酬が1%を超えるかなりお高い手数料のファンドです。

さらに購入時手数料がすべてかかる・・購入前には必ず中身を確認したい!

ネット証券が絶対良い!取り崩しで超便利!

例えば新NISAを使い、eMAX IS S l imオルカンやSP500などで資産を築いた後に、一気に資産を取り崩すのではなく、資産運用を継続しながら資産を一部だけ取り崩すこと、あるかと思います。

いわゆる自分年金のような運用方法ですね!

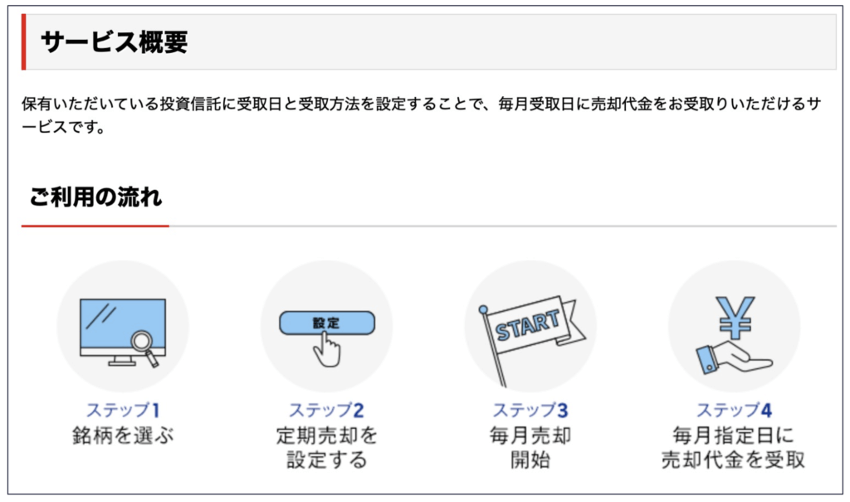

自分で一定金額取り崩すのも良いですが手間ですよね。自動化できるサービスを使いたいところです。

楽天証券の定期売却サービスについて簡単にご紹介します!!

出典:楽天証券

定額・定率・期間と3つのルールがあり、楽天証券は全てに対応!

さらにNISA口座でも定期売却を使えるのは今のところ楽天証券のみでかなりの強みです!

老後の取り崩しを考えたら正直今のところはNISA口座で定額取り崩しが可能な楽天証券一択です。画面の見やすさも定評があるため使いやすい!

生活防衛費と投資するお金は必ず分ける!

本日はS&P500やオルカンに投資する方法をご紹介しましたが、

老後に株式100%の運用はリスクが高すぎるのでは?債券や金も必要では?

というご意見もあるかと思いますが、私は株式100%のみだとリスクは高いかと思いますがこれ以外にも現預金が十分あれば運用は株式100%でも良いかと思います。

債券や金を混ぜることでポートフォリオの安定感は増すのは事実ですが管理の煩雑さは確実に増します。実際問題老後に本日ご紹介する毎月の定期売却以外で売り時を考えるのはなかなか大変かと考えています。

大前提としては投資の運用は全世界株式やS&P500ですが、それ以外にも預金をある程度の金額している前提でご紹介しておりますことご承知おきください。

まとめ

本日は主に60代の方向けに、新NISA、まだ遅くない、今始めよう、ということでご紹介してきました。

60代になると本当に人によって資産状況は変わってきますが、

少し現預金だけでは不安・・・

と思う方に

新NISAを活用し投資を始めてみよう

一歩踏み出してみよう

と思える内容になっていたらすごく嬉しいです。

最後までお読みいただき、ありがとうございました!最後にお知らせです。ガーコちゃんねるの公式LINE作りました!資産運用に役立つ豪華特典を無料でお配りしていますので、ぜひお友だち登録をしてお受け取りください🙇