※本記事には広告・プロモーションが含まれています。

こんにちは。ガーコです。本日は、50〜60代を中心に「新NISAで投資している方は必ず理解しておきたい!死亡してしまったときの相続はどうなるの?」という内容で紹介します。

悲しい話ですが、人生誰しもいつかは終わりが来ますよね。

それは数十年先かもしれませんし、もしかしたら数年後?数ヶ月後かもしれません。

この記事で解説するのは、そんなときに大慌てしなくて良いように、生前からきちんと理解しておきたい内容です。

新NISAは非課税だから大丈夫でしょ?

と思っている方にも必ず理解しておいてほしい所得税と相続税でのルールの違いを、わかりやすく具体例をまじえて説明します。

相続の具体的な流れや必要な手続きを、楽天証券をベースにして解説します。さらに生前から絶対にやっておきたい万が一に備えた対策も紹介しますので、どうぞ最後までお付き合いくださいませ。

本日の内容はこちらの動画でもわかりやすく解説していますのでぜひご覧ください!

- SBI証券

【PR】公式サイト:https://www.sbisec.co.jp/

国内最大手ネット証券!手数料の安さ、商品品揃えの豊富さ、ポイントのたまりやすさなどに定評あり! - 楽天証券

【PR】公式サイト:https://www.rakuten-sec.co.jp/

証券会社とは思えない初心者にもわかりやすいシステムの使いやすさに定評あり!楽天経済圏とのシナジーも抜群!手数料も超安価! - moomoo証券

【PR】公式サイト:https://www.moomoo.com/jp 米国株の手数料が超安価!アプリがすごく使いやすいことで定評あり!さらに今なら新規口座開設で最大10万円分の株がもれなく当たる!

新NISA利用者が死亡した場合のルールを8個ご紹介!

新NISAの利用者が死亡した場合の主なルールは次の8個です。

順番に紹介します。

①新NISA口座ではなく特定口座で受け取る

被相続人(故人)が新NISA口座で運用した商品を相続する場合、特定口座で受け取る必要があります。

じゃあ、生前に新NISA 口座で売却しておいた方が、税金がかからなくてお得じゃないの?

と思ってしまいますが、

実はどちらもそれほど変わりありません。

相続した時、保有銘柄に含み益が発生している場合、つまり故人が購入した時点から値上がり益がある場合でも所得税はかかりませんのでご安心ください。

国税庁のNISAに関するQ&Aでは次のような記載があります。

このように、相続人は故人の新NISA口座の枠まで引き継げるわけではありません。

あくまでも、おひとり様1,800万円と決まっていますので、特定口座で受け取る形になるという点には注意してください。

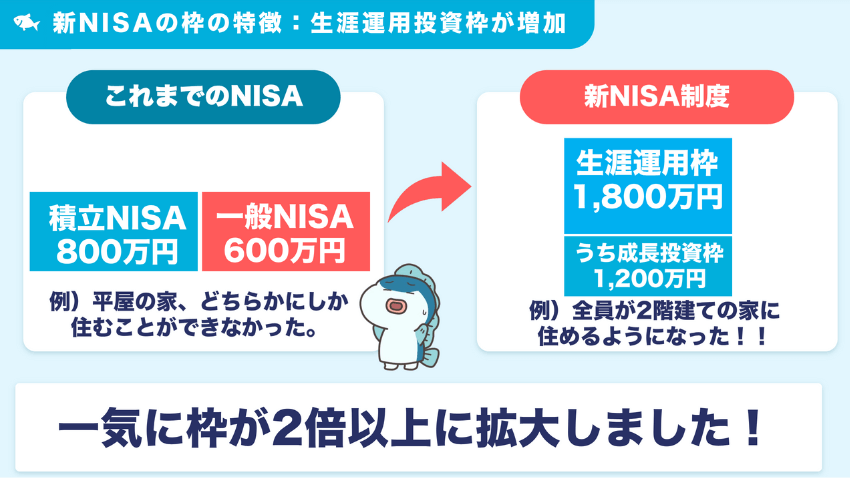

旧NISAでは、積立NISA枠800万円か一般NISA枠600万円のどちらか一方を選ぶ必要がありました。

ところが新NISAでは、生涯運用枠が1,800万円となり、成長投資枠1,200万円はその中に含まれます。

わかりやすく、お家に例えてみましょう。

旧NISA時代には2軒の平屋の家があり、どちらか一軒にしか住めませんでした。

しかし、新NISA時代になってからは全員が2階建ての家に住めるようになったということです。

また、新NISAの生涯投資枠1,800万円は旧NISAとは別枠であるということも理解しておきましょう。

旧NISAでの新規購入はできないけど、運用は引き続きできます!

旧NISAの銘柄は売却せずにそのまま運用しながら新NISAで新規購入もできる、つまり旧NISAと新NISAは併用できるということです。

②一度相続人口座に移管しないと売却不可!

被相続人(故人)の新NISA口座は、そのまま売却することはできません。

売却する場合は、相続人の特定口座などで受け取ってから売却することになります。

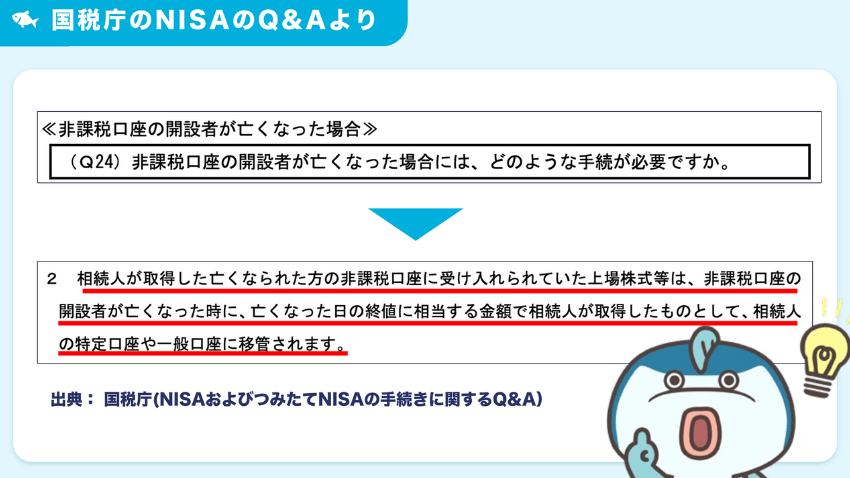

③死亡後遅滞なく証券会社へ書類提出!

国税庁のNISAに関するQ&Aには、次のような記載があります。

口座開設者が亡くなった場合は、相続人が金融機関に遅滞なく届け出る必要があります。

こちらの具体的な流れについては、次章で楽天証券を例として詳しく紹介します。

「遅滞なく」って期限はあるの?

④被相続人と同じ証券会社の口座が必要!

例えば、故人はSBI証券、相続人は楽天証券でそれぞれ新NISA口座を保有していたとします。

移管を受けるためには、相続人は故人と同じSBI証券で口座を開設する必要があります。

ここで問題となるのは、故人と相続人が遠方に離れて生活していて、故人が地元の銀行などで新NISA口座を保有していた場合です。

最近では多くの地銀がネットでも口座開設できるようになっています。

しかし中には対面でないと口座開設できないところもまだあるため、一苦労することになります。

その点、ネット証券なら全国どこからでも口座開設できるのでおすすめです。

その他事前にできる対策としては、家族でなるべく同じ証券会社に口座開設しておくのが得策となります。

⑤原則売却しなければ税金は発生しない

相続人が故人から移管した銘柄を特定口座で運用して売却する際に、相続した時の価格を基準として利益が出ていれば課税されることになります。

例えば、相続した時点では1,000万円の評価額だった株式を、しばらく運用した後に2,000万円で売却したとします。

特定口座ですので、差し引き1,000万円分の利益に対し20%の税金が発生し、確定申告が必要です。

特に注意したいのは、相続した株式を売却してその代金を他の相続人と分け合うケースです。

この場合に忘れがちなポイントは、「売却した代金を受け取った相続人全員がそれぞれ確定申告が必要である」ということですので、覚えておきましょう。

⑥ただし、相続税に要注意!

所得税は「原則売却しなければ税金は発生しない」のですが、場合によっては相続税が発生するケースがあります。

なんで税金が2つもかかるのよ!

と、嫌な気持ちになってしまいますよね。

気持ちはよくわかります。

しかし、現実問題として所得税と相続税は全く別の税金であるため、ダブルで課税されることがあります。

ただし、相続税は全てのケースにおいて発生するわけではありません。

相続税が発生するかどうかのポイントは、遺産の総額が基礎控除の金額【3,000万円+(相続人の人数×600万円)】以下かどうかです。

例えば、遺産の総額が4,000万円で、相続人は3人だったとします。

3,000万円+(3人×600万円)=4,800万円が基礎控除となり、遺産の総額は4,000万円ですので、この場合は相続税はかかりません。

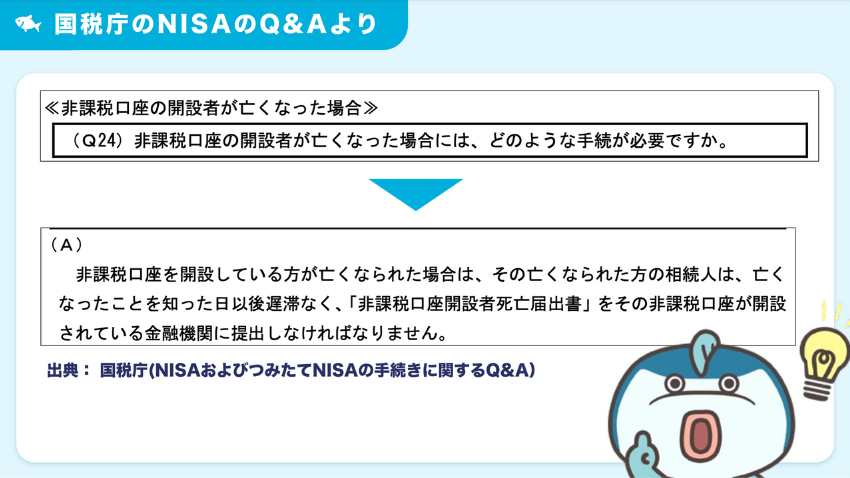

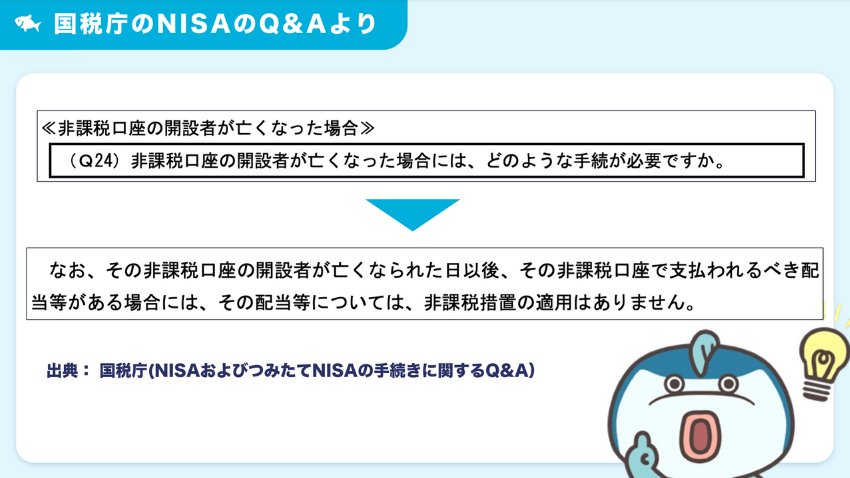

⑦配当金にはすぐに税金がかかる!

国税庁のNISAに関するQ&Aに次のような記載があります。

非課税口座の口座開設者が亡くなった日以降の配当金については非課税措置の適用はありません。

つまり、新NISAのような非課税口座の配当金であっても税金が発生するということです。

課税される理由は、相続人が配当金を受け取るのは移管を受けた特定口座になるため、非課税口座ではないからです。

⑧相続した銘柄の評価額は4つの中から決定!

相続した銘柄が相続税の対象になるかどうかは、その銘柄の資産評価をどう計算するかが重要なポイントです。

- 相続発生日(亡くなった日)の終値

- 相続が発生した月の終値の平均額

- 相続が発生した月の前月の終値の平均額

- 相続が発生した月の前々月の終値の平均額

選択肢は4つあるということを覚えておきましょう。

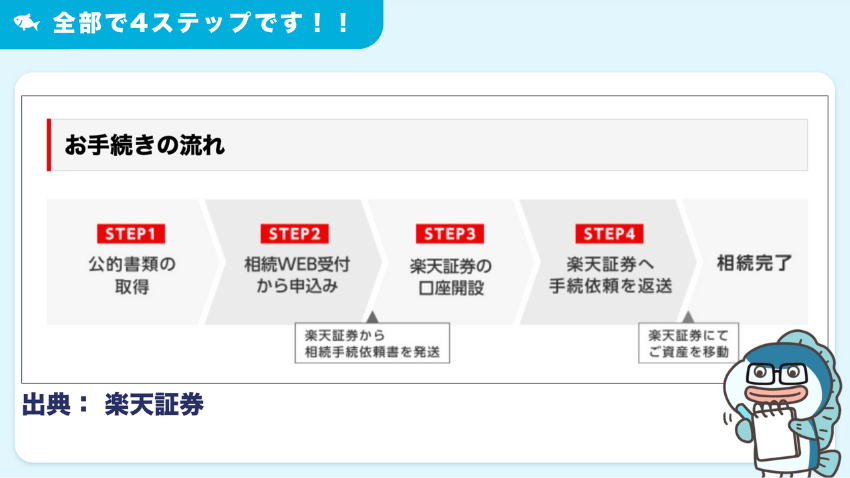

新NISA利用者が死亡した場合の流れ(例:楽天証券)

新NISA利用者が亡くなった場合の具体的な流れについて、楽天証券の場合を例として解説します。

手続きの流れは、下記の4ステップです。

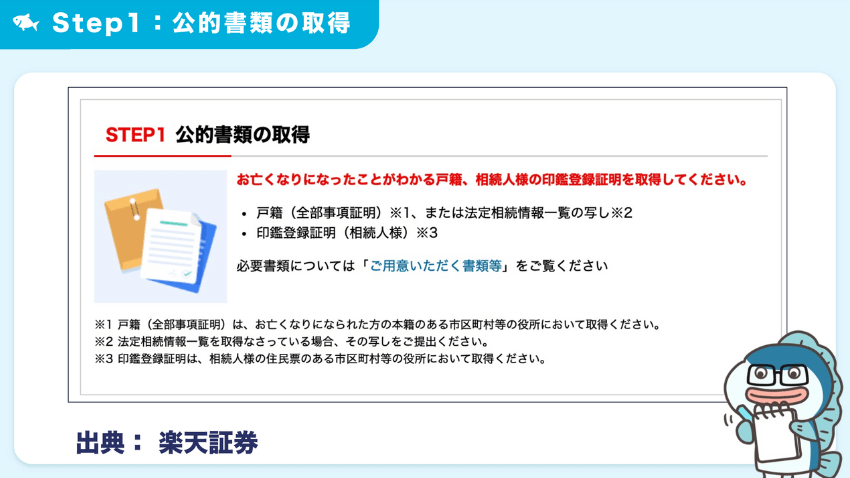

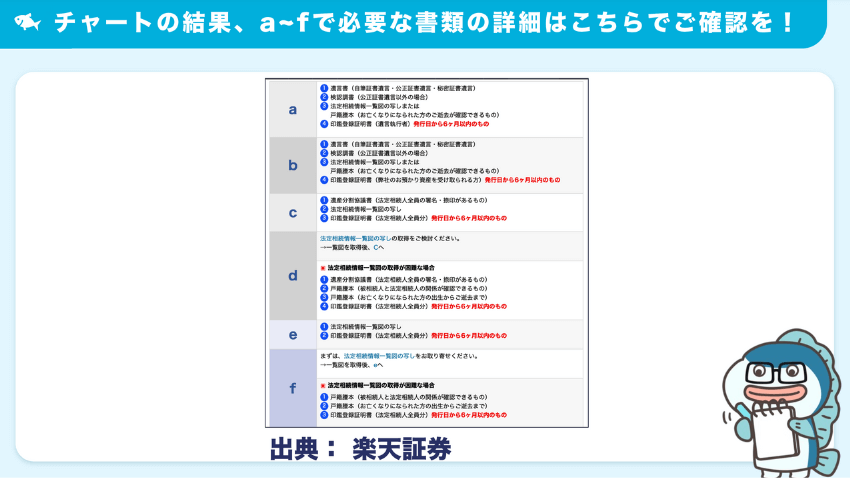

Step1:公的書類の取得

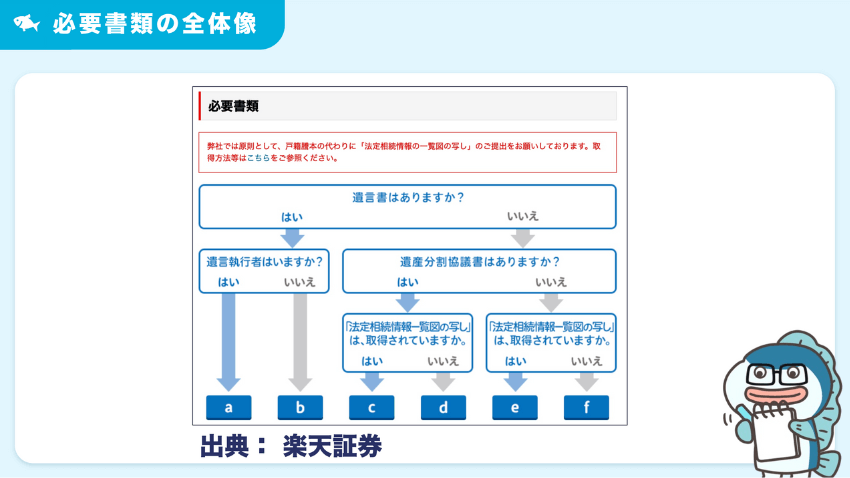

必要な公的書類については、下記のチャートがとてもわかりやすいのでご確認ください。

チャート診断の結果、a〜fで必要な書類は次のとおりです。

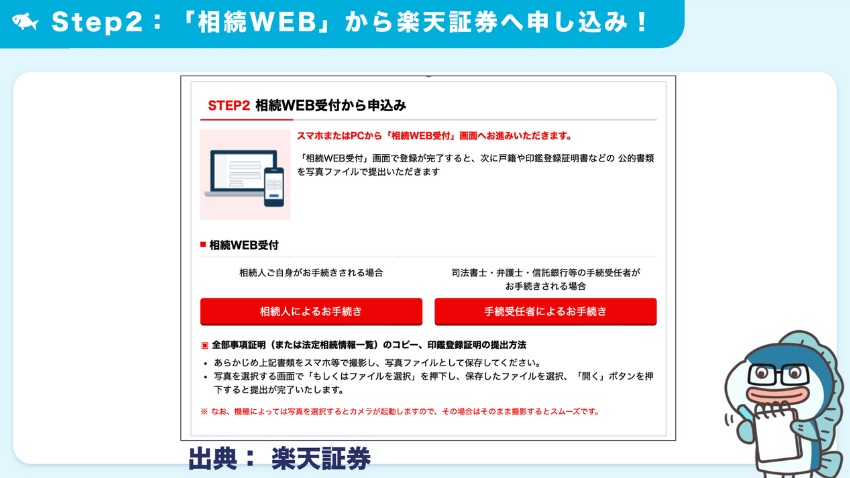

Step2:「相続WEB受付」から登録申し込みをします。公的書類は写真ファイルで提出できます。

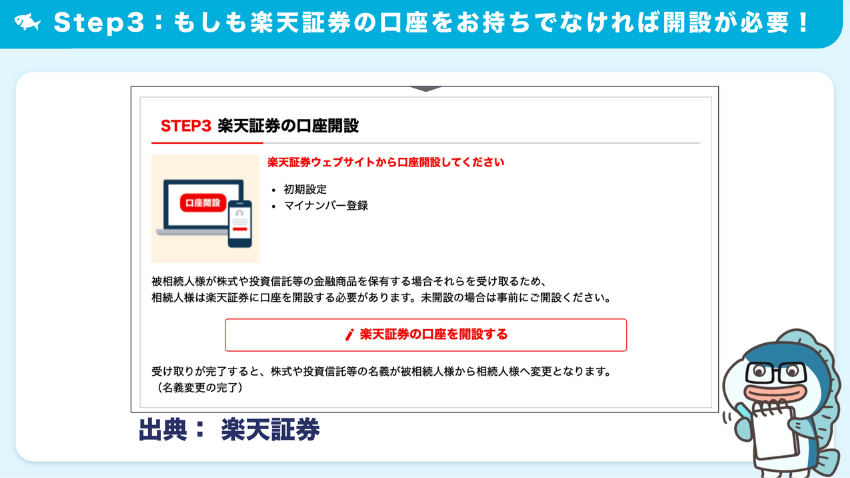

Step3:楽天証券の口座を持っていない場合は口座を開設します。

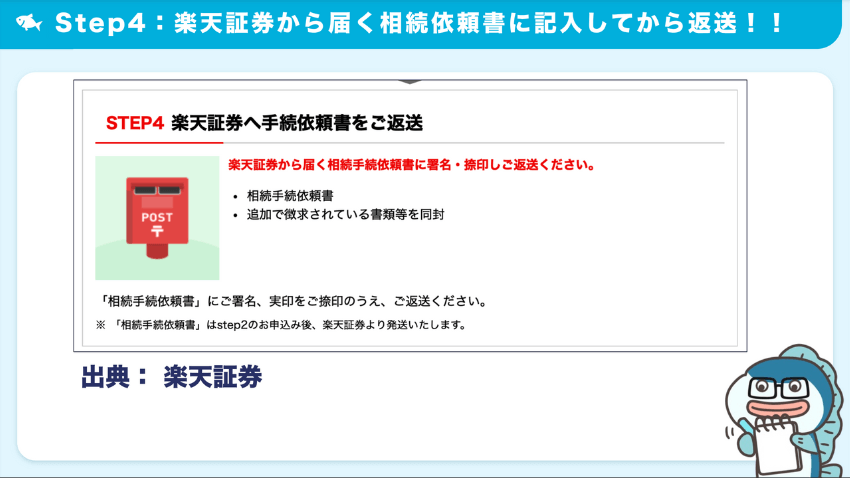

Step4:楽天証券から届く相続手続依頼書に記入して返送します。

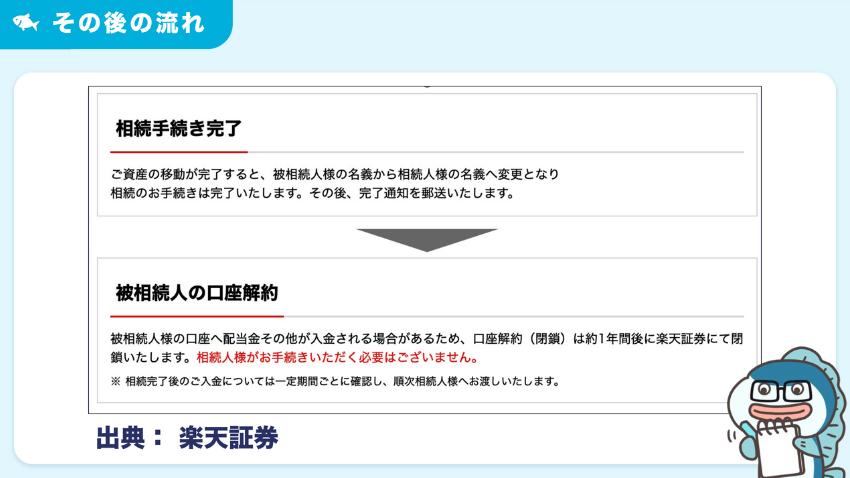

その後の流れは、相続手続きが完了したら被相続人の口座が解約となります。

これで手続き完了です。

被相続人(故人)のNISA口座で利益が出ていたら?

相続する口座で含み益が出ていた場合の具体例を紹介します。

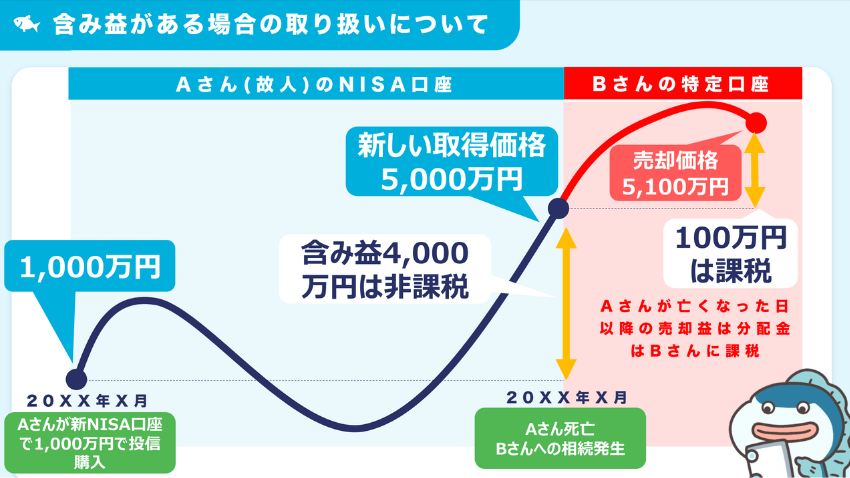

- 被相続人(故人)であるAさんは、NISA口座で投資信託を購入・運用

- 購入時1,000万円の投資信託、Aさん死亡時の評価額は5,000万円

- NISAでなければ利益4,000万円に対し20%の税金800万円がかかる

- NISAなら非課税だが、相続人Bさんは特定口座などNISA口座以外でしか受け取れないルール

上記の前提で「相続人Bさんが5,100万円で売却」した際の税金はどうなるでしょう?

図を使って説明します。

Aさんが購入時1,000万円だった投資信託が死亡時には5,000万円だったので、Aさんが保有時の含み益は4,000万円です。

この含み益4,000万円には税金はかからず、Aさんが死亡時点での評価額5,000万円が新しい取得価格として引き継がれます。

Aさんが亡くなった日以降に5,100万円で売却したので、取得価格5,000万円との差額100万円は売却益として課税されます。

課税対象となるのは差額の100万円だけで、税金の負担はかなり軽くて済むということです。

含み益が出ていれば税金負担も少なくてうれしいですね!

被相続人(故人)のNISA口座で損が出ていたら?

含み損が出ていた場合についても確認してみましょう。

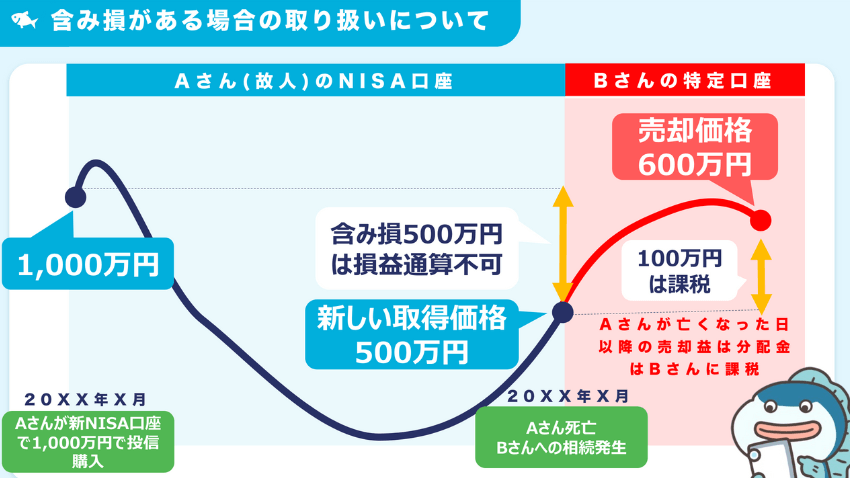

- 被相続人(故人)であるAさんは、NISA口座で投資信託を購入・運用

- 購入時1,000万円の投資信託、Aさん死亡時の評価額は500万円

- NISAでなければ評価損を他の収益と損益通算できるが…

- NISAなら非課税だが、相続人Bさんは特定口座などNISA口座以外でしか受け取れないルール

上記の前提で「相続人Bさんが600万円で売却」した際の税金はどうなるでしょう?

図を使って説明します。

Aさんが購入時1,000万円だった投資信託が死亡時には500万円だったので、Aさんが保有時の含み損は500万円です。

株で損をした場合は損益通算ができますが、この場合は損益通算ができません。

Aさんが死亡時点での評価額500万円が新しい取得価格としてBさんに引き継がれます。

Aさんが亡くなった日以降、Bさんは一定期間運用したのちに特定口座で600万円で売却しました。

その場合、取得価格500万円との差額100万円は売却益として20%課税されるので要注意です。

元々の購入額が1,000万円だったことを考えると、さらに課税されるのは痛い!

新NISA口座の枠に空きがあれば、特定口座で運用せずにすぐに売却して新NISAの枠で買い直すのが賢明と言えるでしょう。

生前からできる!万が一に備えた5つの対策とは?

今からすぐできる万が一に備えた対策をまとめてみます。

一つずつ解説します。

ご家族同士の新NISAに関する情報共有

「被相続人と同じ証券会社の口座が必要!」で紹介したように、相続の際には故人が利用していた証券会社で口座開設しないと移管できません。

日本では、家族であっても

投資をしている

という話をすると

え?大丈夫?詐欺なんじゃないの?

などのリアクションが来ることも、まだまだあるでしょう。

家族同士であってもお金の話は正直しづらいということもあるかもしれません。

しかし、少なくともご自身の親がNISAに関心があるのか、投資の口座を持っているのかなどは把握しておきましょう。

ご家族同士で資産運用に関する考え方を共有

故人が一定期間をかけて育ててきた資産があったとしても、相続人に投資の考え方がなければ考えも無しにいきなり売却するしかないでしょう。

しかし実際には、じっくりと時間をかけて育て、さらに大きくするという選択肢もあります。

親・子・孫の3世代で「長期分散低コスト」という基本的な考え方が理解できていれば、その家族は最強と言って良いでしょう。

なぜなら、世代を超えた超長期で投資が可能だからです。

とはいえ、これは理想論であり、実行するのは難しい面もあるでしょう。

「言うは易く行うは難し」なのかもしれませんが、ぜひ家族で価値観を共有しておきたいところです。

終活の実施(相続について事前整理)

早めに終活を行っておけば、遺産分割をどうするかなどのトラブル防止になります。

終活によってモヤモヤとした不安な気持ちを解消しておきたいところです。

相続税対策は早めに検討が吉

うちにはそこまですごい資産はないから相続税は大丈夫!

と思っている方も、実は相続税対象のご家庭かもしれません。

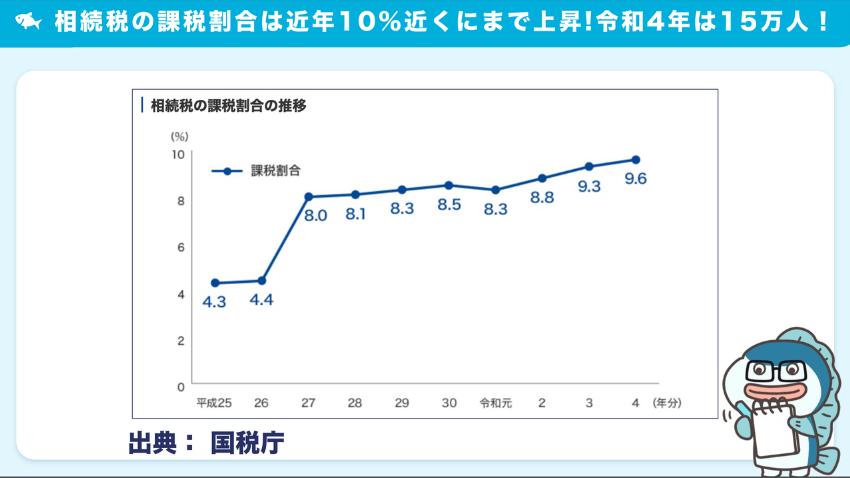

こちらは、国税庁による相続税の課税対象となる割合を示したグラフです。

上記を見てもわかる通り、以前は5%にも満たなかった割合が、近年では10%近くにまで上昇しています。

令和4年では、なんと15万人が対象でした。

特に平成27年に相続税の基礎控除額が大きく引き下げられたため、相続税の課税割合が倍近くまで爆増しました。

基礎控除額が引き下げられる以前の基礎控除額はこちらの計算式でした。

5,000万円+(相続人の人数×1,000万円)

例えば相続人が配偶者と子ども2名だった場合、上記の式に当てはめると8,000万円も基礎控除がありました。

平成27年の変更後は、次の計算式です。

3,000万円+(相続人の人数×600万円)

先ほどの例で計算すると、基礎控除は4,800万円。

以前は8,000万円もあった基礎控除が、なんと3,200万円も減ってしまったのです!

相続税の増加傾向は、おそらく今後も続いていく可能性が高いことから、生前の相続税対策が重要になってきます。

相続を受ける側は自身のNISA口座活用を検討

冒頭の「新NISA口座ではなく特定口座で受け取る」でお伝えしたように、相続を受ける場合、相続人は特定口座で受け取る必要があります。

特定口座では、資産が増えれば税金がかかります。

特定口座で相続した銘柄を売却してご自身の新NISA口座で買い直し、長期投資をすることでかなりお得になることが期待できます。

最後までお読みいただき、ありがとうございました!

最後にお知らせです。ガーコちゃんねるの公式LINE作りました!

資産運用に役立つ豪華特典を無料でお配りしていますので、ぜひお友だち登録をしてお受け取りください🙇