※本記事には広告・プロモーションが含まれています。

こんにちは。ガーコです。

本記事では、月々少額でも投資を始めて継続することで発揮されるパワーや、投資中の方は少額でも増額すればすごい効果につながることを紹介します。

2024年から新NISAが始まり、投資を続ける人と、全く投資をしない人との格差が広がりつつあります。

どうせ少額だし、投資なんかしても意味ないから新NISAなんて関係ない

という方は、本当にもったいないです。

なぜなら、たとえはじめは少額でも長期間投資を続けることで、元本の2倍以上の大きな資産を作れる可能性があるからです。

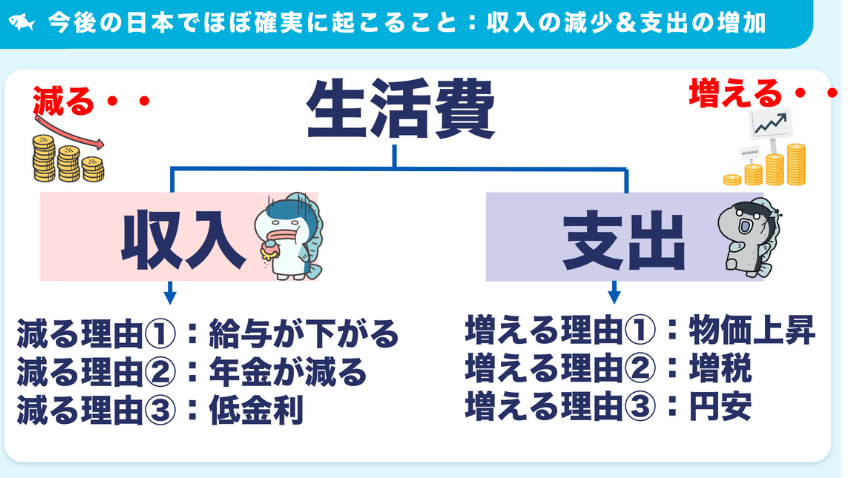

2025年問題でも話題になっているように、今後の日本では超少子高齢化により現役世代の実質的な手取り収入は減るばかりです。

新NISAに興味はあるけどなかなか始められないと感じていた方は、本記事を読めば「よし!始めてみよう」という投資へのモチベーションが爆上がりするでしょう。

そして既に新NISAで投資を始めている方も、ぜひ本記事を最後までご覧ください。

毎月の投資を少し増額するだけで、将来の受取額が全然違ってくるということが実感できるはずです。

これから投資を検討中の方、既に投資を始めている方、どちらにも響く内容となっていますので、どうぞ最後までお付き合いくださいませ。

本日の内容はこちらの動画でもわかりやすく解説していますのでぜひご覧ください!

- SBI証券

【PR】公式サイト:https://www.sbisec.co.jp/

国内最大手ネット証券!手数料の安さ、商品品揃えの豊富さ、ポイントのたまりやすさなどに定評あり! - 楽天証券

【PR】公式サイト:https://www.rakuten-sec.co.jp/

証券会社とは思えない初心者にもわかりやすいシステムの使いやすさに定評あり!楽天経済圏とのシナジーも抜群!手数料も超安価! - moomoo証券

【PR】公式サイト:https://www.moomoo.com/jp 米国株の手数料が超安価!アプリがすごく使いやすいことで定評あり!さらに今なら新規口座開設で最大10万円分の株がもれなく当たる!

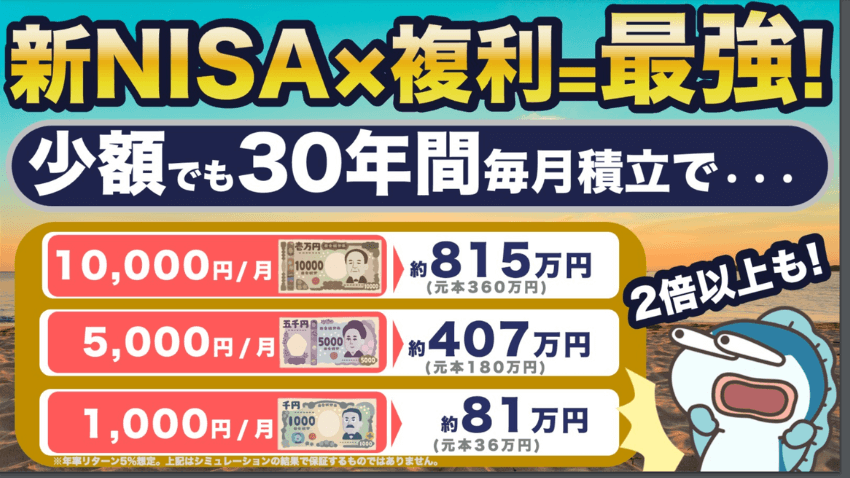

新NISA×長期投資(複利)は最強!

年率5%のリターンと仮定して、新NISAで30年間運用した金額を試算してみると次のようになります。

| 毎月の積立金額 | 年間の積立金額 | 30年間の積立金額(元本) | 30年間運用後の金額 |

|---|---|---|---|

| 1,000円 | 12,000円 | 36万円 | 81万円 |

| 5,000円 | 60,000円 | 180万円 | 407万円 |

| 10,000円 | 120,000円 | 360万円 | 815万円 |

30年間の積立金額である元本と、30年間運用した金額を比較してみると、なんと2倍以上にも増える可能性があるのです!

毎月1万円を普通に貯金してたら360万だけど、投資したら815万になるかも?!

複利の力がすごい!

また、30年間運用後のそれぞれの金額を比較してみると、月に数千円の増額であっても長期投資によってすごいパワーを持っているということがわかります。

既に新NISAで投資を始めている方にも、改めて「新NISA×長期投資(複利)=最強」であることが実感いただけたのではないでしょうか。

新NISAの特徴をおさらい

新NISAの特徴を改めて整理してみましょう。

- 非課税期間が無制限

- 投資可能期間が無制限

- つみたて投資枠と成長投資枠の併用が可能

ひとつずつ解説します。

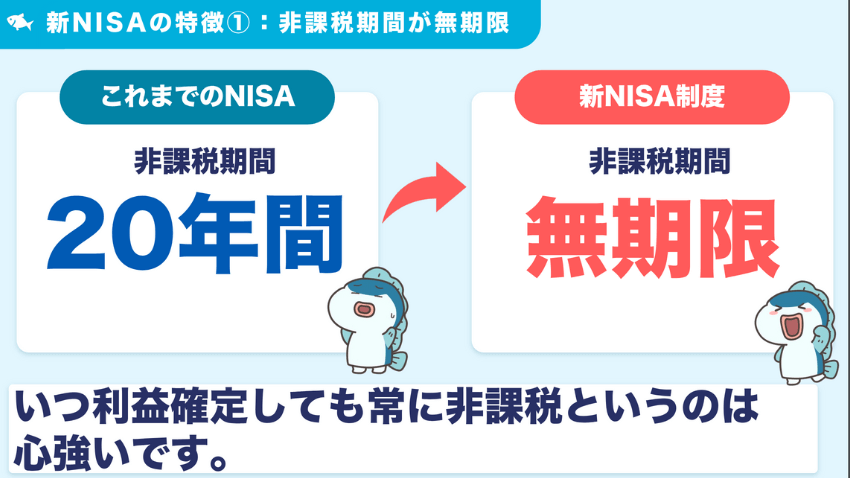

新NISAの特徴①非課税期間が無制限

非課税期間が無制限であることは、新NISAの最大の特徴でありメリットであると言えます。

長期投資とめちゃくちゃ相性が良い!

旧NISAでは非課税期間は20年の制限がありましたが、新NISAでは無制限になりました。

いつ利益確定しても常に非課税というのは非常に心強いことです。

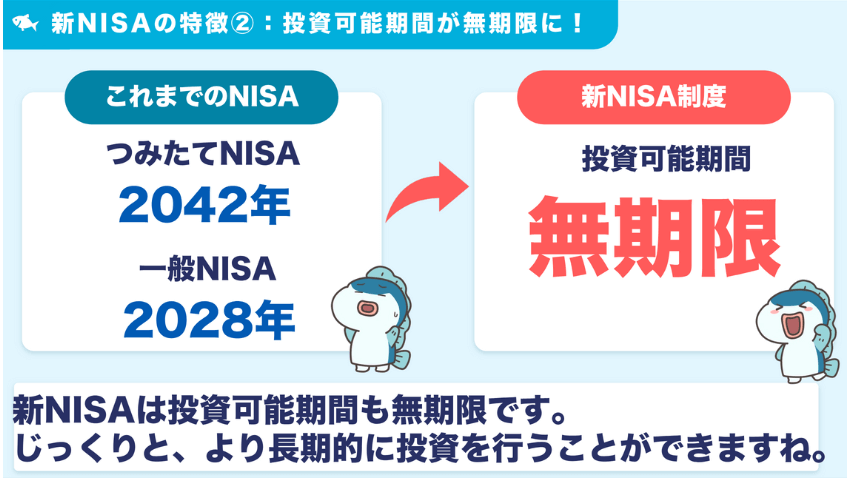

新NISAの特徴②投資可能期間が無制限

新NISAでは、投資可能な期間も無制限になりました。

より長い期間をかけてじっくりと投資を行うことが可能になっています。

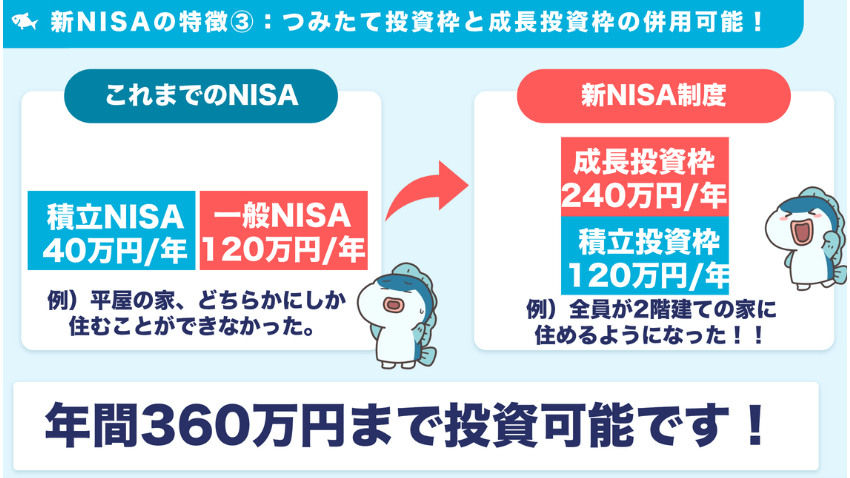

新NISAの特徴③つみたて投資枠と成長投資枠の併用が可能

旧NISAでは、つみたてNISA(年間40万円)か一般NISA(年間120万円)、いずれかひとつを選択する必要がありました。

新NISAでは、つみたて投資枠(年間120万円)と成長投資枠(年間240万円)の併用が可能となり、年間で合計360万円までの投資ができるようになりました。

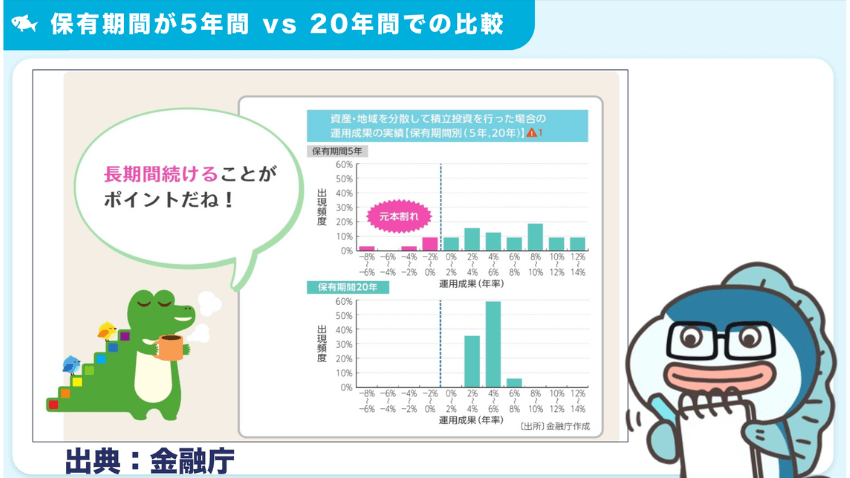

長期になるほど元本割れのリスクが減少

一般的に、全世界株式やS&Pなどの低コストファンドでは、投資する期間が長ければ長いほど元本割れが起こりづらいと言われています。

こちらは、金融庁のつみたてNISAの資料による、投資期間が5年の場合と20年の場合の比較です。

これを見ると、5年という短期間では、パフォーマンスが良い時もあれば逆に元本割れすることもあり、振れ幅が大きいということがわかります。

対して20年の長期の場合、このシミュレーション上では元本割れは起こらず、2〜8%のリターンに収束しています。

冒頭の「新NISA×長期投資(複利)=最強な理由!」でも述べたとおり、仮に年率5%のリターンとしても、長期になれば複利の力ですごい資産運用結果を手にすることが可能です。

雪だるま式に増えた資産を非課税で受け取れることが、新NISA最大の特徴でありメリットと言って良いでしょう。

長期投資と複利効果と新NISA、この3つは最強の組み合わせです。

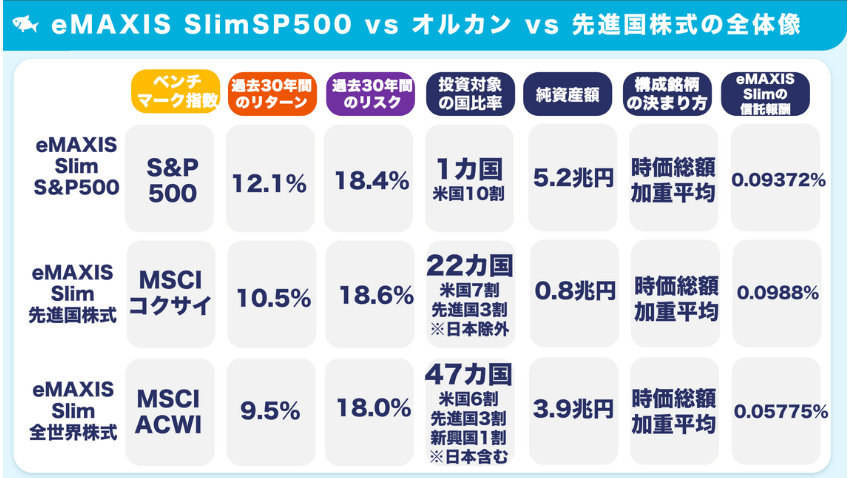

長期分散低コストは最強の投資法

銘柄の分散はどうすればいい?

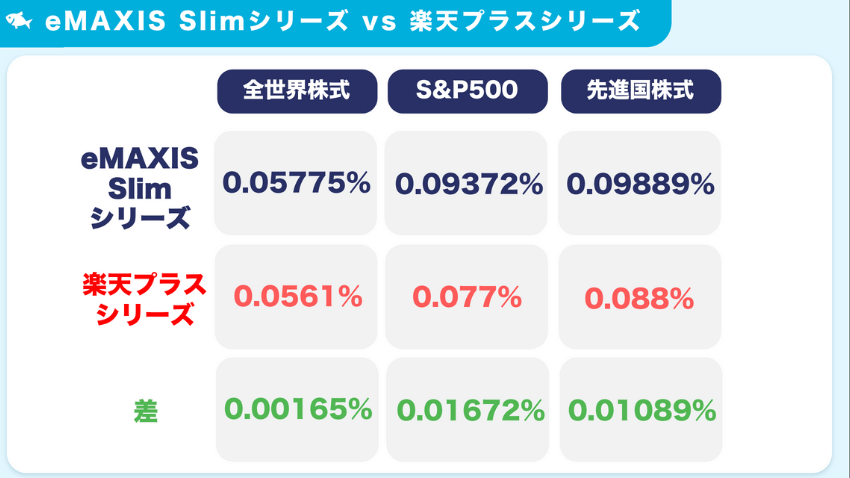

銘柄は、数多くの企業に分散投資できるS&P500や先進国株式、全世界株式が良さそうです。

それぞれの概要は下記の表のとおりです。

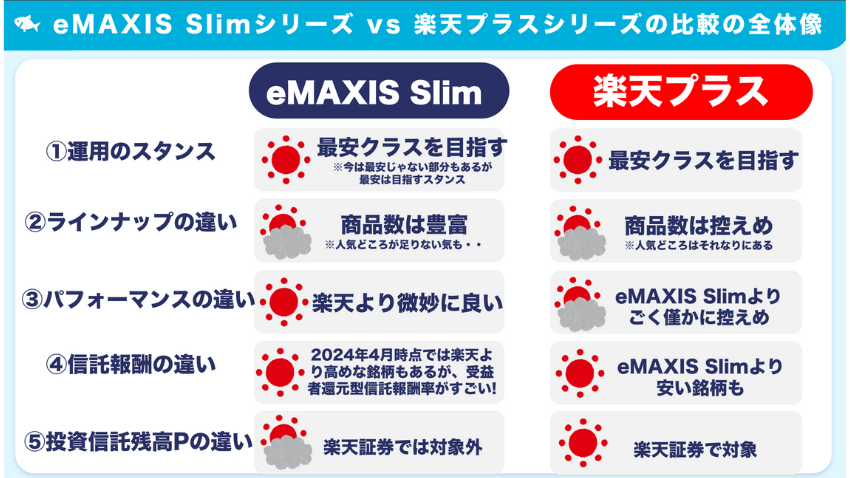

SBI証券ユーザーには eMAXIS Slim、楽天証券ユーザーには楽天プラスシリーズがおすすめです。

それぞれの特徴をまとめたものがこちら。

2024年7月時点の目論見書上の信託報酬では、楽天プラスシリーズの方がお得になっています。

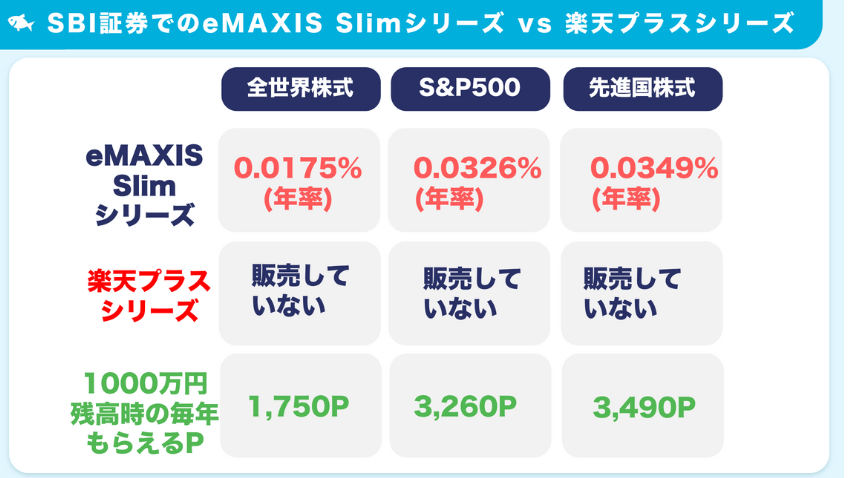

また、SBI証券ユーザーは eMAXIS Slimシリーズの投資信託残高に応じてポイントがもらえます。

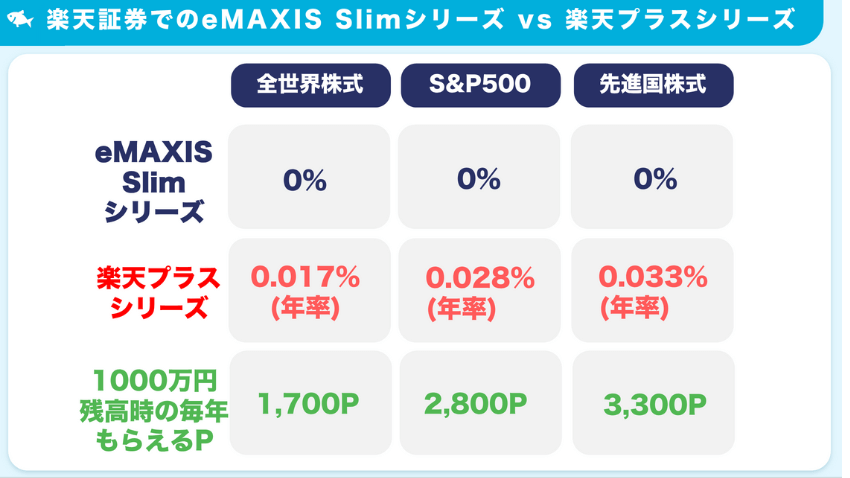

楽天証券ユーザーは楽天プラスシリーズで、投資信託の残高に応じてポイントがもらえます。

新NISAの利用状況

2025年問題でも話題になっていますが、今後の日本では超少子高齢化により現役世代の実質的な手取り収入がどんどん減少していくと予測されます。

このような状況下では、新NISAを利用して長期分散低コストで投資を行う必要性がますます重要になってきます。

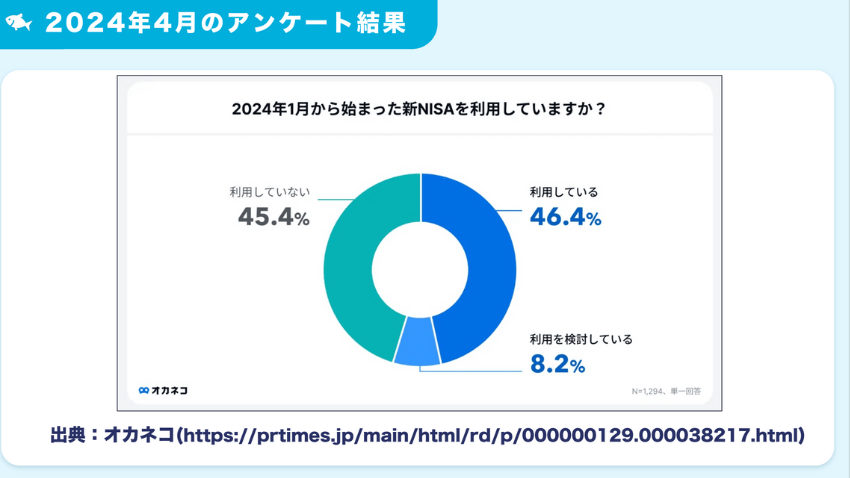

新NISAの利用率

新NISAを利用している人はどのくらいいるのでしょうか。

こちらは2024年4月に実施されたアンケートの結果です。

出典:オカネコ

新NISAを利用している人の割合は、全体の半分弱で、およそ2人にひとりの割合となっています。

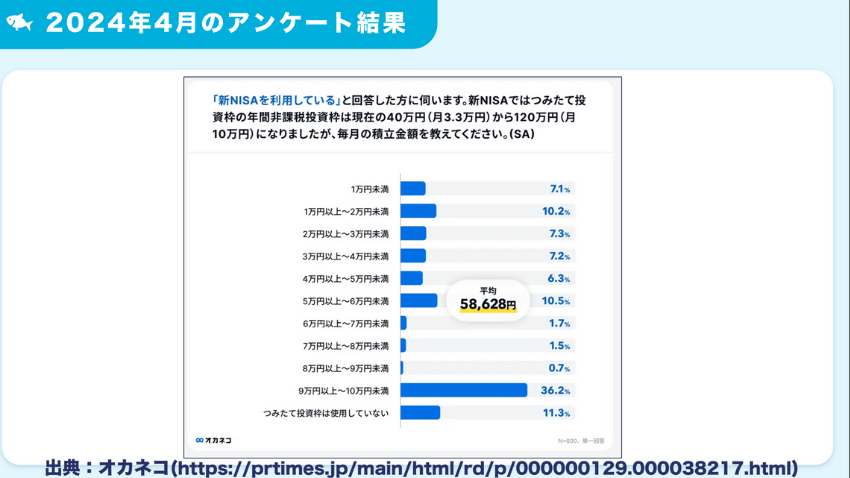

新NISAの投資金額

では、新NISAを利用している人は、どの程度の金額で投資をしているのでしょうか。

出典:オカネコ

アンケートの結果を見ると、平均金額は6万円弱となっています。

しかし、実は最もボリュームゾーンとなっているのは「毎月9〜10万円」でした。

新NISAを利用している人の割合は、まだ2人にひとりに満たないのが現状ですが、実際に新NISAで投資を始めている人は月に9〜10万円とかなり多くの金額を投資しているということがわかります。

つまり、投資を全くしていない人と、多額の投資をしている人の二極化が進んでいるということです。

新NISAを利用して行動し始めている人は、資産形成に向けてどんどん前進しています。

一方で、まだ行動できていない人も一定数存在しています。

今はまだ投資にまわせる余裕がなくて…

と思っている方も、まずは少額から始めてみてはいかがでしょうか。

1,000円からでも始めることに意義がある

初めて投資をする方は、最初は大きな金額で投資するのは怖いと感じているかもしれません。

まずは1,000円からでも、一歩踏み出してスタートした方はすごい!

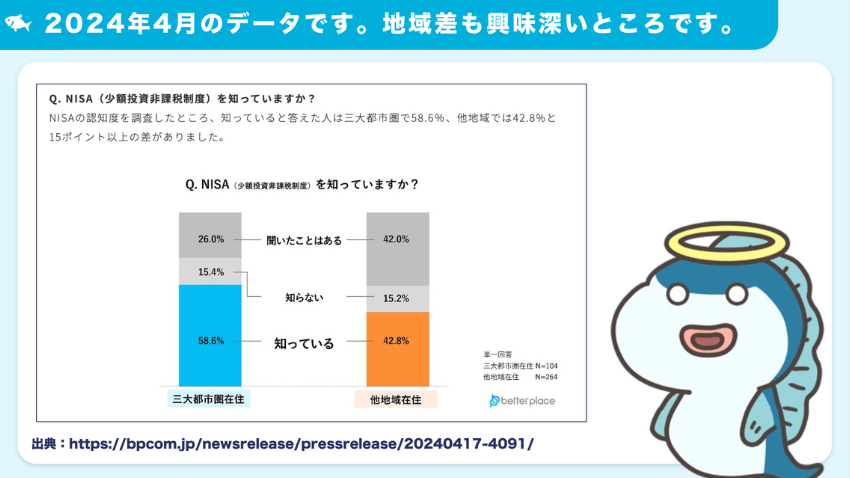

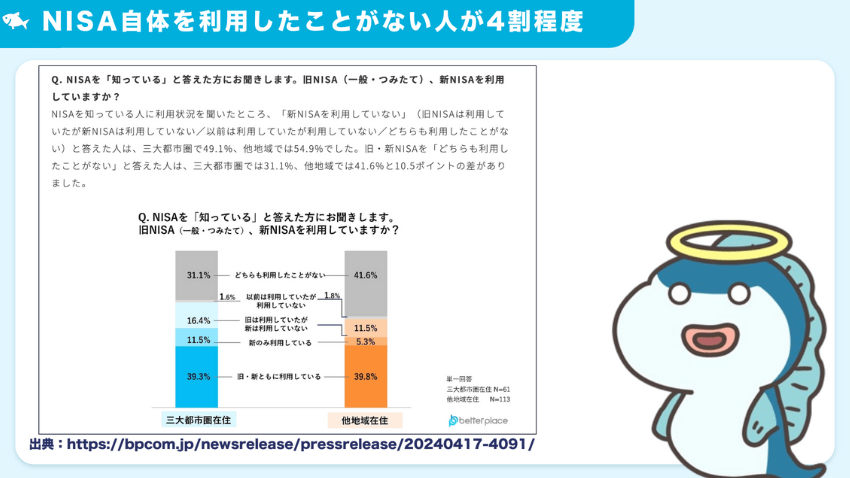

NISA制度を知っている人はまだまだ国民の半数程度という、次のような調査結果があります。

2024年4月の調査結果ですが、NISA制度の知名度には、地域差もあるようです。

NISA制度を知っていると回答した人の中で、実際に「利用している」と答えた人は4割程度。

まだまだ利用者は少ない!

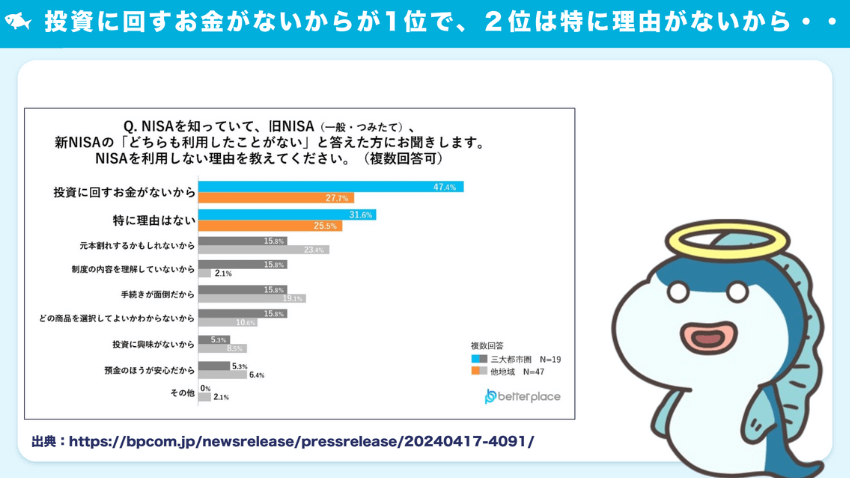

投資をしていないと答えた人に、投資をしない理由を質問した回答がこちら。

1位は「投資にまわすお金がないから」これはわかります。

しかし2位は「特に理由はない」という驚きの回答です。

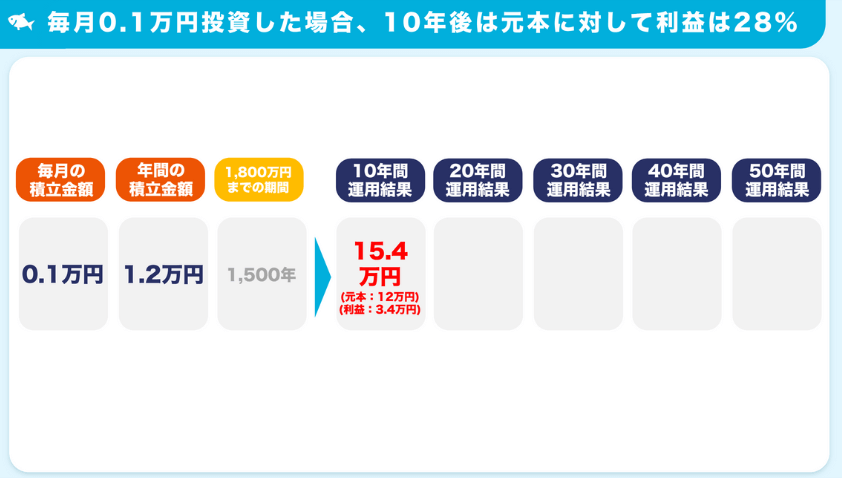

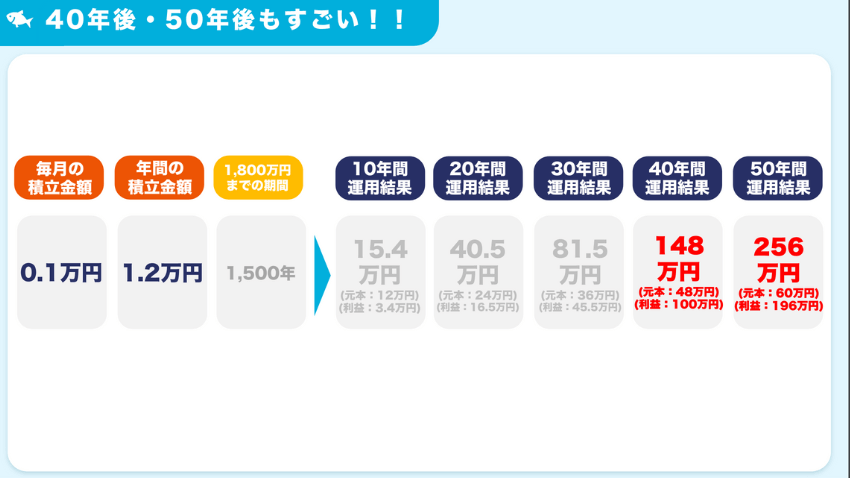

月1,000円投資でも30年で2倍以上!

1,000円ならスタバを2回ガマンすれば大丈夫ね!

ここでは、実際に毎月1,000円で投資を始めた場合についてシミュレーションで見てみましょう。

現在投資中の方は、月にあと1,000円増額するとどれくらいリターンが増えるのか確認できます。

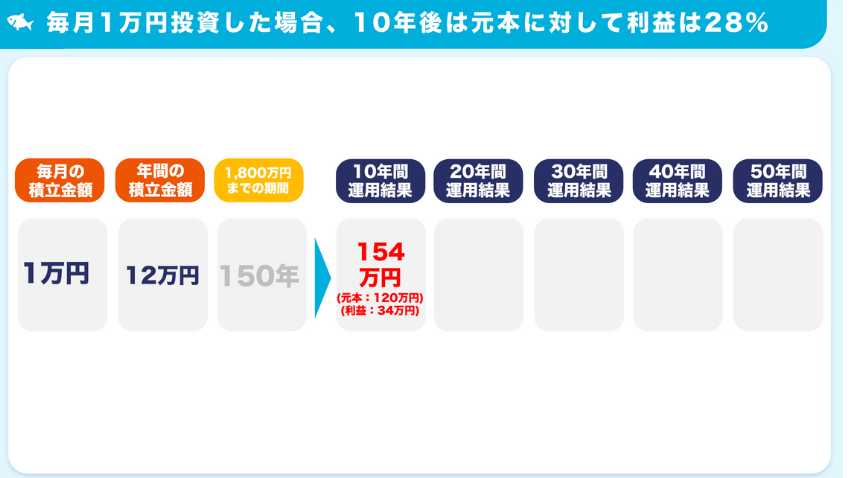

毎月1,000円の積立投資、年率5%のリターンと仮定して試算すると、10年後は元本に対して28%の利益となります。

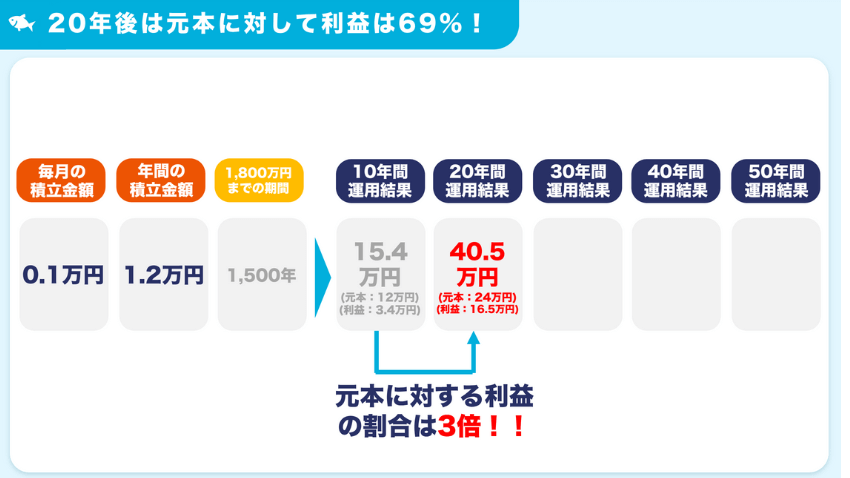

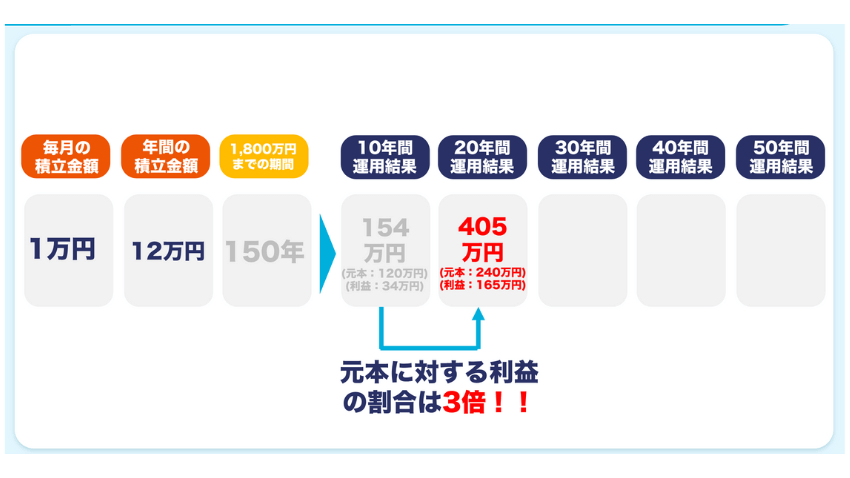

20年後には、なんと利益率は69%にもなります。

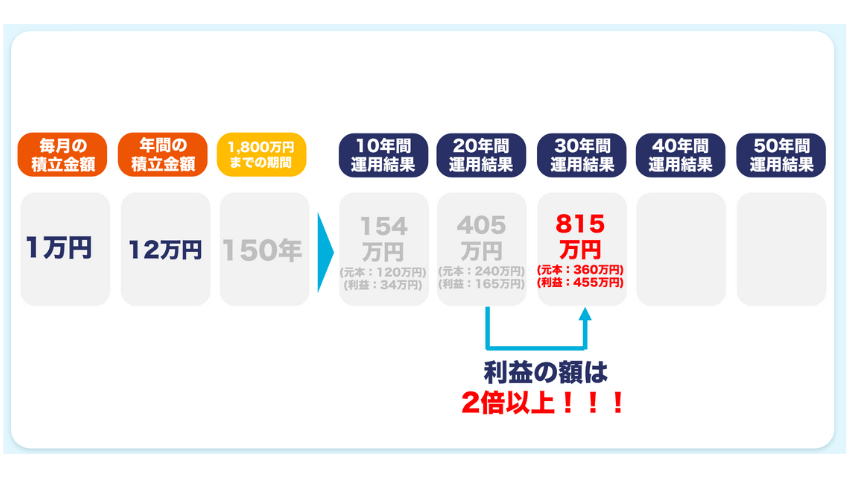

そして30年後には、元本以上の利益を叩き出します。

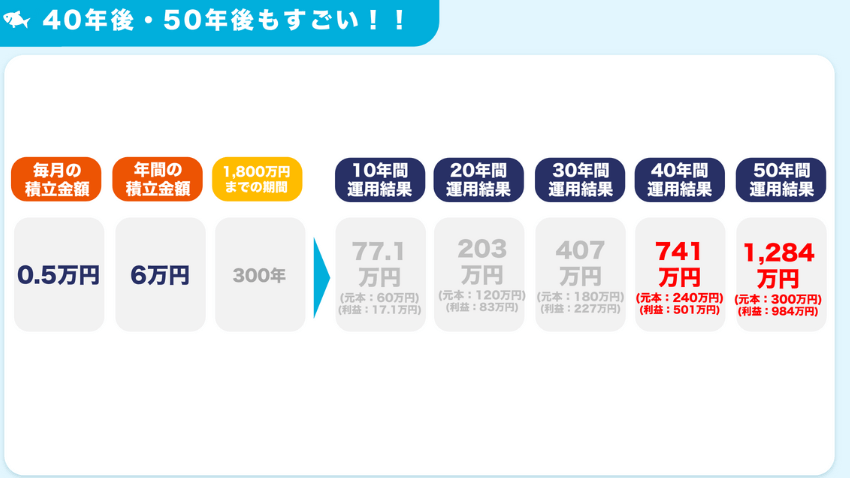

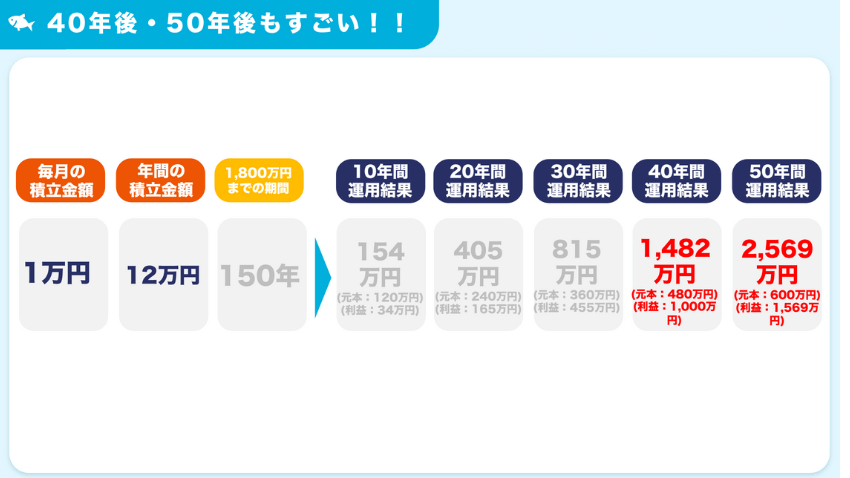

40年後、さらに50年後に至っては、利益が元本の3倍以上にもなっています。

毎月たった1,000円の投資でも、30年後には元本36万円の2倍以上の81.5万円にもなるのです。

労働して得られる収入とは別に、「お金が働いて」増えるということを実感できるシミュレーション結果となっています。

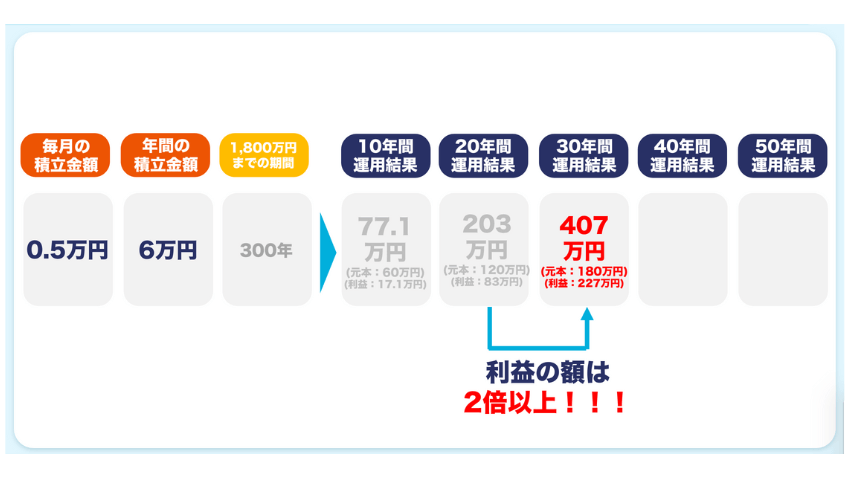

月5,000円投資だと30年で倍以上400万!

5,000円なら、飲み会1回ガマンすれば大丈夫!

他にも、携帯電話を格安SIMや楽天モバイルなどの安いプランに切り替えるだけで月に5,000円程度は浮かせることができるかもしれません。

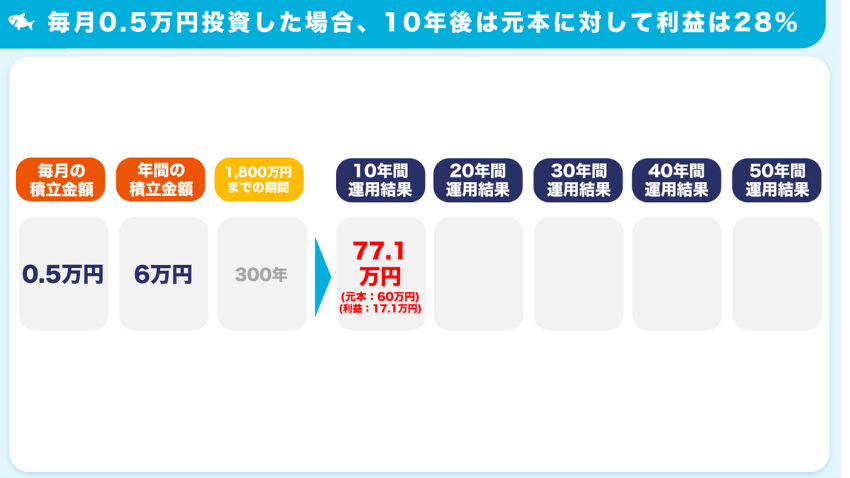

毎月5,000円の投資で、年率リターンが5%と仮定して、複利効果について確認してみましょう。

現在投資中の方は、月にあと5,000円増額するとどれくらいリターンが増えるのか確認できます。

毎月5,000円の積立投資、年率5%のリターンと仮定して試算すると、10年後は元本に対して28%の利益となります。

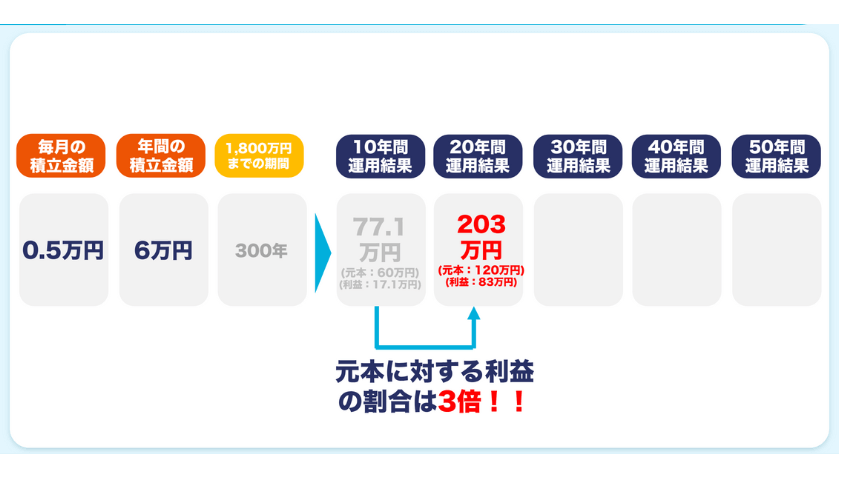

20年後には、なんと利益率は69%にもなります。

そして30年後には、元本以上の利益を叩き出します。

40年後、さらに50年後に至っては、利益が元本の3倍以上にもなっています。

これから投資を始めようとしている方にとって、毎月5,000円の投資でも複利の効果によってここまで増やせるというのは驚きの結果だと思います。

また、現在投資中の方も5,000円増額するだけでこれだけの効果が得られるのは、投資のモチベーション爆上げのきっかけになるでしょう。

月10,000円投資なら30年ですごい額に!取り崩しも可能!

10,000円なら、飲み会2回ガマンすればいける!

他にも、現在使っているサブスクや固定費を見直したりするだけで、月に10,000円程度は浮かせることができるかもしれません。

毎月10,000円の投資で、年率リターンが5%と仮定して、複利効果について確認してみましょう。

現在投資中の方は、月にあと10,000円増額するとどれくらいリターンが増えるのか確認できます。

毎月10,000円の積立投資、年率5%のリターンと仮定して試算すると、10年後は元本に対して28%の利益となります。

20年後には、なんと利益率は69%にもなります。

そして30年後には、元本以上の利益を叩き出します。

40年後、さらに50年後に至っては、利益が元本の2倍以上にもなっています。

これから投資を始めようとしている方にとって、毎月10,000円の投資でも複利の効果によってここまで増やせるというのは驚きの結果だと思います。

また、現在投資中の方も10,000円増額するだけでこれだけの効果が得られるのは、投資のモチベーション爆上げのきっかけになるでしょう。

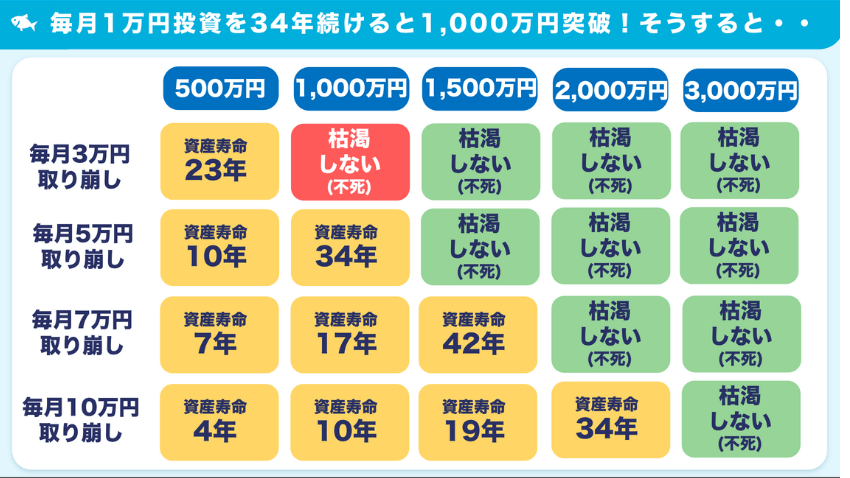

資産取り崩しのシミュレーション

毎月1万円の積立投資で築いた資産の一部を取り崩すシミュレーションも、大変興味深い結果となっています。

資産を一気に売却してしまわずに、資産運用を継続しながら数万円ずつ取り崩していきます。

ここでは、年率5%のリターンで運用を続けながら取り崩す場合を仮定して見てみましょう。

老後の生活を営んでいくにあたって、これまで積み上げてきた資産が尽きるまでの期間のこと。高齢化社会において、健康寿命などと並んで注目されているキーワードのひとつです。

毎月1万円の投資を34年間続けると1,000万円に到達します。

貯金だったら使い続ければ当然なくなるのに、資産運用を続ければなくならないのがすごい!

まとめ

本日は、「新NISA×長期投資(複利)=最強」ということで、毎月少額からでも投資をやめることなく継続することの重要性について解説しました。

新NISAが始まり、毎月積立投資で資産を増やし続けている人と、全く何もしていない人との格差がますます開きつつあります。

1ヶ月の積立は少額でもまずは投資を始めること、その後は少しでも良いからできる範囲で増額していくことの大切さについて、実感していただけたのではないでしょうか。

2025年問題でも話題になっているように、今後の日本では超少子高齢化により現役世代の実質的な手取り収入は減るばかりです。

今後の日本を生き抜いていくためには、投資は必須であると言っても過言ではありません。

まずは月に1,000円なら、少し意識して節約するだけで投資にまわすこともできるはずです。

月々の金額は少額であっても長期にわたって複利で運用することでとてつもないパワーが生まれます。

本記事を参考に、まずは一歩踏み出してみてはいかがでしょうか。

最後までお読みいただき、ありがとうございました!

最後にお知らせです。ガーコちゃんねるの公式LINE作りました!

資産運用に役立つ豪華特典を無料でお配りしていますので、ぜひお友だち登録をしてお受け取りください🙇