※本記事には広告・プロモーションが含まれています。

こんにちは。ガーコです。本日は早期リタイアや老後資金で不安のある40代後半から60代の方向けに、新NISAを活用した資産形成の具体的な内容についてご紹介します。

65歳ではなく60歳で早期退職したい

65歳以降の老後のお金の不安

など、いろんな悩みや不安があるかと思います。

そこで、新NISAが良いらしいということを耳にするかもしれません。

お金を増やせるものなら増やしたい、でももう遅いかもしれない、中高年だと遅すぎるとも聞きます。

でもやりたい、やり方がわからない。どうしよう。と袋小路に入っている方や、全世界株式が良いか、SP500が良いか、NASDAQ100、インド、日本?など銘柄選びで疲れてしまって投資する一歩が踏み出せていない方にぜひ見ていただきたいです。

誰もがいずれは歳をとります。そういう意味で本日の内容は若い人にもぜひ聞いてほしい内容です。

それでは本日も最後までお付き合いくださいませ。

- SBI証券

【PR】公式サイト:https://www.sbisec.co.jp/

国内最大手ネット証券!手数料の安さ、商品品揃えの豊富さ、ポイントのたまりやすさなどに定評あり! - 楽天証券

【PR】公式サイト:https://www.rakuten-sec.co.jp/

証券会社とは思えない初心者にもわかりやすいシステムの使いやすさに定評あり!楽天経済圏とのシナジーも抜群!手数料も超安価! - moomoo証券

【PR】公式サイト:https://www.moomoo.com/jp 米国株の手数料が超安価!アプリがすごく使いやすいことで定評あり!さらに今なら新規口座開設で最大10万円分の株がもれなく当たる!

今日一番お伝えしたいこと、それは、オルカンだから資産運用で大失敗して不幸になった、S&P500だったから資産運用に大成功して、S&P500に投資した人だけが幸せをゲットできた、なんてことはない、資産運用ではもっと大切なことがある、ということです。

9割の人がこれでOKな資産運用の解!

全世界株式?先進国株式?S&P500?NASDAQ100?FANG+?SOX?インド?銘柄選びで迷うよりもメチャクチャ重要なことが本日ご紹介する「自分の幸せを実現するために必要な金額を把握する=資産運用のゴールを設定して長期分散投資を愚直に実践」、これです。

本チャンネルをご視聴中の方であればもう耳タコかもしれませんが、初心者でも勝てる資産運用の正解、それは「長期間の分散投資」です!!

過去の歴史が証明している、経済が発展し続ける限りその恩恵を受けることができる、投資=危ないというイメージよりもだいぶ敷居の下がる方法です!

- 【長期】10年~20年単位

- 【分散】投資対象の分散

- 【分散】一括よりも分割

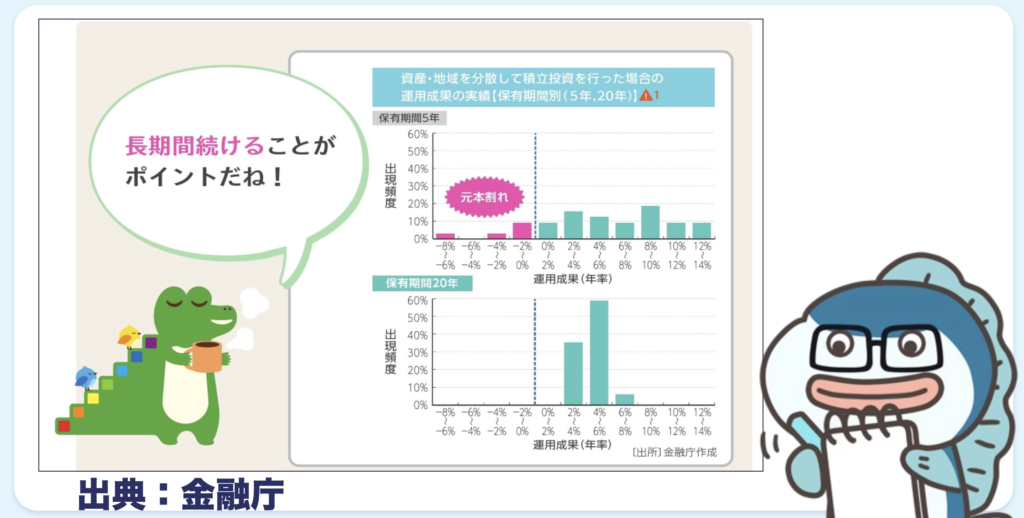

一般的に全世界株式などの低コストファンドには投資する期間が長くなればなるほど元本割れは起こりづらいと言われています。例えば金融庁のつみたてNISAの資料では、このように解説されています。

保有期間が5年間 vs 20年間での比較

https://www.fsa.go.jp/policy/nisa2/

これを見ると、5年間だとパフォーマンスが良いこともあれば元本割れすることもあると、だいぶ振れ幅が大きいことがわかります。しかし、20年間の長期投資の場合、このシミュレーション上では、元本割れはなくなり2~8%のリターンに収束しています。

しかし、ふと冷静になって考えると、年率リターン5%って、要は100万円預けて毎年5万円しか増えないってことは、正直それほど資産増えないんじゃないの・・?

仮に年率5%でも積立期間が長期になれば複利の力ですごい資産運用結果を手にすることが可能!!

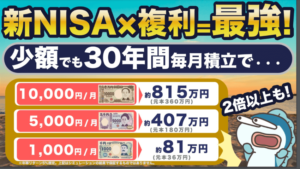

毎月3万円の積立で10年後~30年後に老後2,000万円問題解決!

| 🐟 毎月の積立金額 | 📅 年間の積立金額 | ⏳ 1,800万円までの期間 | 📈 10年間運用結果 | 📊 20年間運用結果 | 💹 30年間運用結果 | 💼 40年間運用結果 | 🏆 50年間運用結果 | |

| 3万円 | 36万円 | 50年間 | ➡️ | 463万円 | 1,217万円 | 2,446万円 | 4,447万円 | 7,707万円 |

|---|---|---|---|---|---|---|---|---|

| 5万円 | 60万円 | 30年間 | ➡️ | 771万円 | 2,029万円 | 4,076万円 | 6,639万円 | 10,814万円 |

| 10万円 | 120万円 | 15年間 | ➡️ | 1,543万円 | 3,379万円 | 5,505万円 | 8,967万円 | 14,606万円 |

| 15万円 | 180万円 | 10年間 | ➡️ | 2,121万円 | 3,679万円 | 6,134万円 | 10,141万円 | 16,134万円 |

| 20万円 | 240万円 | 7.5年間 | ➡️ | 2,311万円 | 3,890万円 | 6,520万円 | 10,908万円 | 17,156万円 |

| 30万円 | 360万円 | 5年間 | ➡️ | 2,595万円 | 4,228万円 | 6,887万円 | 11,219万円 | 18,275万円 |

さらに超重要なことは途中で投資をやめないこと。暴落が来た時こそ資産が増える大チャンス。とにかく投資を継続できる金額を投資しましょう!

SP500 vs オルカン vs 先進国株式の全体像

全世界の企業に分散投資できる銘柄、全世界株式(オルカン)か先進国株式、S&P500が良さそうです!

- S&P500

- 先進国株式

- 全世界株式(オールカントリー)

| 項目 | S&P500 🟦 | 先進国株式 🌍 | オルカン 🌐 |

| ベンチマーク指数 | S&P500 | MSCIコクサイ | MSCI ACWI |

|---|---|---|---|

| 過去30年間のリターン | 11.3% | 10.5% | 9.5% |

| 過去30年間のリスク | 18.4% | 18.6% | 18.0% |

| 投資対象の国比率 | 1カ国(米国10割) | 22カ国(米国7割、先進国3割) | 47カ国(米国6割、先進国3割、新興国1割) |

| 構成銘柄トップ5 | 1. Apple 2. Microsoft 3. Amazon 4. NVIDIA 5. Google | 1. Apple 2. Microsoft 3. Amazon 4. NVIDIA 5. Google | 1. Apple 2. Microsoft 3. Amazon 4. NVIDIA 5. Google |

| 構成銘柄の決まり方 | 時価総額加重平均 | 時価総額加重平均 | 時価総額加重平均 |

| eMAXIS Slimの信託報酬 | 0.09372% | 0.0988% | 0.05775% |

これら3つの銘柄は過去30年間では、いずれもリターンが10%近くでした。

オルカンがおすすめの方

しかし、初心者の方で「コロコロ銘柄変更に悩みたくない」方はオルカンがお勧めです。

- 「覇権を握る国は必ず移り変わるのは歴史が証明している」と思う。インド・中国などアメリカ以外が今後覇権を握る可能性があると思う。

- アメリカが成長しなくなった時のことが心配。

- 過去の成績で3つの中で最もローリスクなのが安心。

オルカンには弱点もあります。

こちらの動画で解説していますのでその内容を見ても心がぶれない方はオルカン投資を継続する力=投資握力が爆上がりしますのでぜひご参考ください。

一括投資の注意点

投資初心者の方は一括投資は正直あまりお勧めできません。一括投資の注意点をご紹介します。

- 金額が大きくなるため心理的なプレッシャーが大きくなりがち。

- 短期的には下落相場になることもある。短期間で気になる場合は要注意。

しかし実は資産に余裕がある方で投資経験が豊富な方は一括投資の方がパフォーマンスは良くなることがわかっていますのでご参考ください。

超重要:銘柄選びより〇〇が超重要!

本日の内容で一番重要な部分をご紹介します。

資産運用で最も大事なこと、それは自分にとって「幸せを維持できる金額」をくっきりイメージすることです。

資産運用は誰かと勝ち負けをするものではありません。SNSを見ると「1億稼いだ!」とか凄すぎる結果を目にすることがありますがお金は手段に過ぎません。

人により幸せの基準は異なります。例えば高級外車やタワマンが幸せな人もいれば、田舎暮らしで農業を楽しむのが幸せな人もいる、価値観は本当に千差万別。

お金は自分にとっての「幸せな状態」を維持するのに必要な金額がいくらかをしっかりと把握する必要があります。

毎月3万円の積立で10年後~30年後に老後2,000万円問題解決!

新NISAを使えば老後2,000万円問題を解決できる、それは高い確率で可能ですがそれはやはり長期投資が前提です。すぐには結果が出ません。

| 🐟 毎月の積立金額 | 📅 年間の積立金額 | ⏳ 1,800万円までの期間 | 📈 10年間運用結果 | 📊 20年間運用結果 | 💹 30年間運用結果 | 💼 40年間運用結果 | 🏆 50年間運用結果 | |

| 3万円 | 36万円 | 50年間 | ➡️ | 463万円 | 1,217万円 | 2,446万円 | 4,447万円 | 7,707万円 |

|---|---|---|---|---|---|---|---|---|

| 5万円 | 60万円 | 30年間 | ➡️ | 771万円 | 2,029万円 | 4,076万円 | 6,639万円 | 10,814万円 |

| 10万円 | 120万円 | 15年間 | ➡️ | 1,543万円 | 3,379万円 | 5,505万円 | 8,967万円 | 14,606万円 |

| 15万円 | 180万円 | 10年間 | ➡️ | 2,121万円 | 3,679万円 | 6,134万円 | 10,141万円 | 16,134万円 |

| 20万円 | 240万円 | 7.5年間 | ➡️ | 2,311万円 | 3,890万円 | 6,520万円 | 10,908万円 | 17,156万円 |

| 30万円 | 360万円 | 5年間 | ➡️ | 2,595万円 | 4,228万円 | 6,887万円 | 11,219万円 | 18,275万円 |

さらに5%は右肩上がりに増えるわけではなく投資を始めたらいきなり暴落が来るかもしれません。

インデックス、全然増えないじゃん

インデックス、暴落きたら50%くらい下がるじゃん

これで資産運用をやめたらもったいなさすぎます。

資産の5%程度など、ごく一部をこうしたハイリスク商品に投資をするのは「お楽しみ枠」として私はありかと思いますが、比率は絶対に注意したいところです。

さらに投資を始めるといろんな外野の声が聞こえてきます。

オルカンよりもS&P500、それよりもNASDAQ100、いやインドも良いし、どれが良いんだ!とその時々で人気の銘柄をコロコロ変えるのはパフォーマンスを落とすだけ!

その理由は、時代時代でもてはやされている銘柄はその時には割高感のあるものとなっています。投資の基本は安い時に仕込むこと。そのため、基本となる銘柄は売買を繰り返さずに苦しい時も投資握力を弱めずに積み立て続けることが重要!

オルカンだから資産運用で大失敗した、S&P500だったから資産運用に大成功して、S&P500に投資した人だけが幸せをゲットできた、なんてことはありません。

全世界株式?先進国株式?S&P500?NASDAQ100?FANG+?SOX?インド?銘柄選びで迷うよりもメチャクチャ重要なことがこれからご紹介する「自分の幸せを実現するために必要な金額を把握する=資産運用のゴールを設定して長期分散投資を愚直に実践」、これです。

自分でできる!老後資金の試算方法!

それではこれから具体的にご自身にとっての資産運用のゴールを設定する方法をご紹介します!!

ゴールなき資産運用はゴールなきマラソンと同じ。高確率で失敗します。まずは机上で必要金額を洗い出すことから始めましょう!

- 毎年年金はいくらもらえる?

- 毎年幸せを維持する支出は?

- 支出の見直しを行う!

- 1-3をしてゴールを設定!!

まずは65歳以降で年間いくら収入があるかを把握しましょう!

主な年金額の把握方法

まずは「年金」です。一般的にいくらもらえるかのデータもあるのでご紹介!

- 自営業の方など国民年金の方は5.6万円/月、会社員など厚生年金の方は14.3万円が平均

- 年に1回の「ねんきん定期便」

- 「ねんきんネット」で試算

- 年金事務所に問い合わせる

- 「公的年金シミュレーター」

これで大体の年金が把握できます。夫婦二人の場合は二人分を合算して計算しましょう。

他にもiDeCoや401K、年金型保険などに加入している方はこれらもたし合わせます。

老後は基本的に仕事をしないとすればこの支出をいかに正確に把握できるががとても重要!

固定費と変動費

まずは固定費を洗い出しましょう!

- 保険料

- 光回線

- 携帯通信

- サブスク

- 家賃

- 水道光熱費

- 子供の塾

- 趣味の習い事

続いて変動費を洗い出しましょう!

- 食費(外食)

- 飲み会(付き合い)

- 食費(自炊)

- 日用品

- 飲み会(楽しい)

- おでかけ

- 車検、固定資産税

「幸せを維持する」がポイントです。ご自身にとっての「幸せを維持するお金」を支出として入れ忘れないよう、くれぐれもご注意ください!!

固定費と変動費で特に見直しやすいのはこちら!!

- 保険料 → 本当に必要?

- 光回線 → 乗り換えでお得に

- 携帯通信 → MVNOや楽天は?

- サブスク → 本当に必要?

- 食費(外食) → 回数を減らせない?

- 飲み会(付き合い) → 回数を減らせない?できれば0回にしたい

固定費の中でも教育資金などは年齢によって変動します。こうした点も考慮して支出の見直しを行うことをお忘れなくご注意ください!!

ここまでで年金を中心とする収入と支出額がわかりました!あとは、差額で不足する金額が具体的にいくらになるかを把握しましょう!

さて、これでゴールが設定できました!

人によって年金以外で毎月10万円必要か、5万円で良いのか、20万円必要かが分かれます!この金額をベースに具体的に資産運用でいくらを何年で積み立てれば早期リタイアや定年後に問題なく過ごせるかをご自身で計算しましょう!

次の章で具体的な方法についてご紹介します!!

資産運用に使うお金の試算方法

- 今の年齢から毎月いくら何年投資するかを理解する!

- 資産寿命から逆算するして必要な資産寿命を理解する!

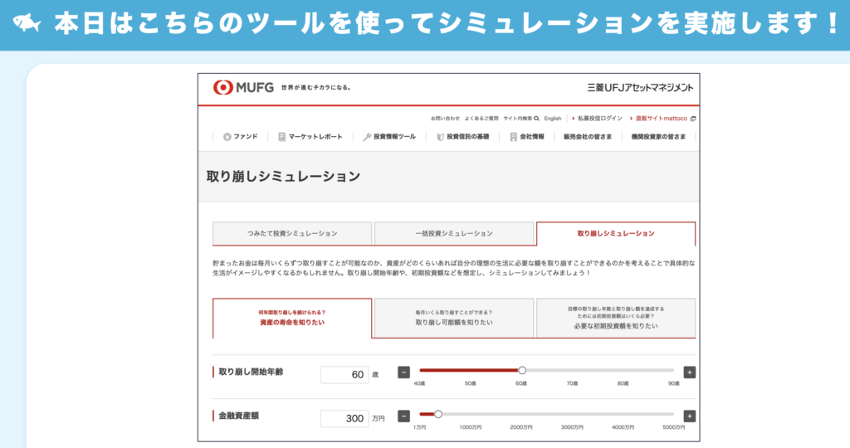

本日はこちらのツールを使ってシミュレーションを実施します!

出典:三菱UFJアセットマネジメント

- 今の年齢から毎月いくら何年投資するかを理解する!

- 資産寿命から逆算するして必要な資産寿命を理解する!

まずは今のご自身の年齢から、早期退職や定年など目標とするリタイアの年数から何年間、毎月いくら投資できるか検討します。

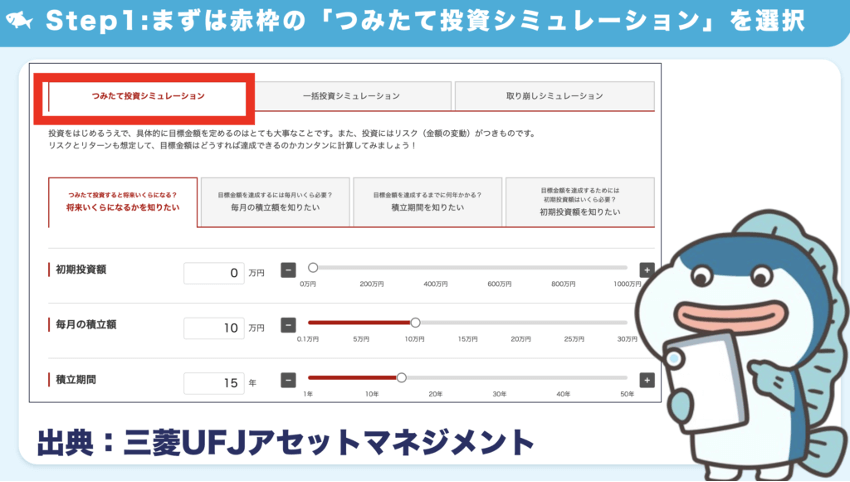

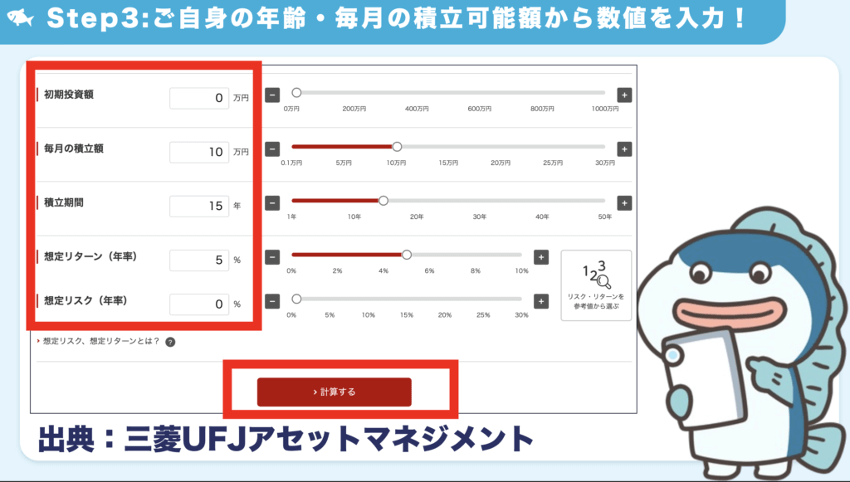

Step1:まずは赤枠の「つみたて投資シミュレーション」を選択

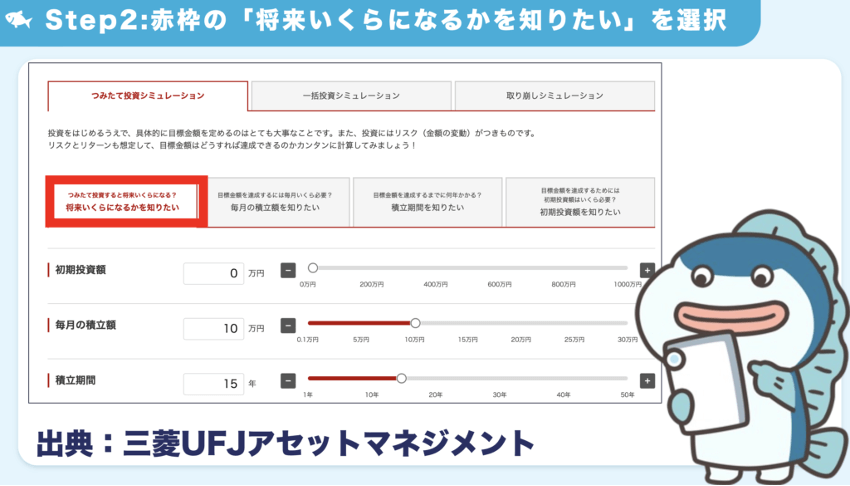

Step2:赤枠の「将来いくらになるかを知りたい」を選択

Step3:ご自身の年齢・毎月の積立可能額から数値を入力!

仮に45歳の人が60歳で早期退職したい、毎月10万円は投資できる。15年間で新NISAの枠1,800万円を使おうと考えます。

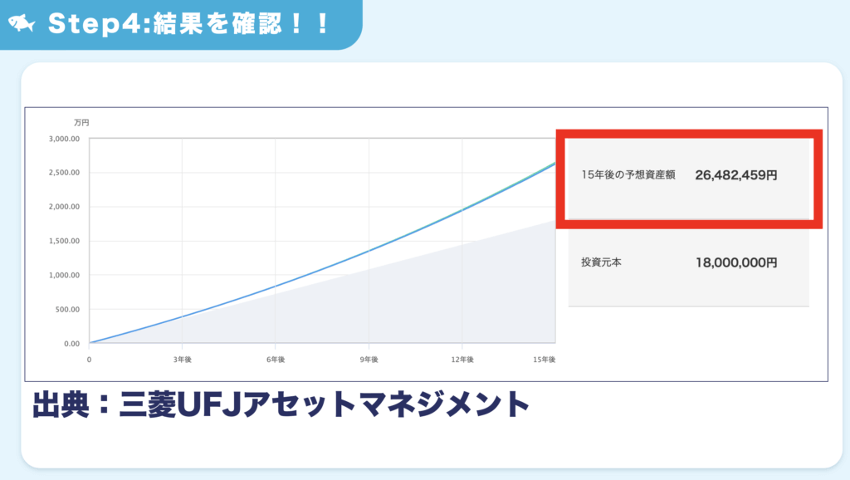

Step4:結果を確認!!

年率5%でわかりやすいようにリスクを0%だとした場合は、2,648万円を作ることができることがわかりました!これを元に次のシミュレーションを行なっていきます!

- 今の年齢から毎月いくら何年投資するかを理解する!

- 資産寿命から逆算するして必要な資産寿命を理解する!

資産運用の面白いところは、資産運用と取り崩しは併用できること!資産を運用しながら毎月取り崩すことで資産寿命を伸ばせます!

例えば、

- 55歳から毎月10万円新NISAを活用

- 全世界株式などの低コストインデックスファンドに投資

- 利回り5%で成長

したと仮定します。

10年間での投資成績のイメージ

| 年 | 投資元本 | 運用結果 |

| 2024年(55歳) | 1,200万円 | – |

|---|---|---|

| 2034年(65歳) | – | 1,543万円 |

現金1,543万円を一度に取り崩し現金で10万円ずつ使った資産寿命は?

| 年 | 現金 | 資産寿命 |

| 2034年(65歳) | 1,543万円 | – |

|---|---|---|

| 2054年(77歳) | – | 12年10ヶ月 |

現金1,543万円を利回り5%で運用しながら毎月10万円取り崩したら・・

| 年 | 現金 | 資産寿命 |

| 2034年(65歳) | 1,543万円 | – |

|---|---|---|

| 2054年(85歳) | – | 20年3ヶ月 |

このように運用しながら資産を取り崩していくとすごく資産寿命がもちます!

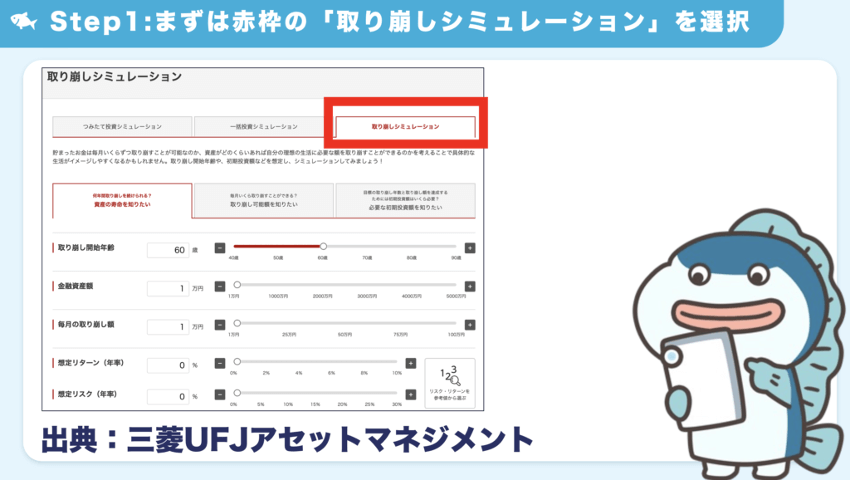

ではツールの使い方をご紹介します!!

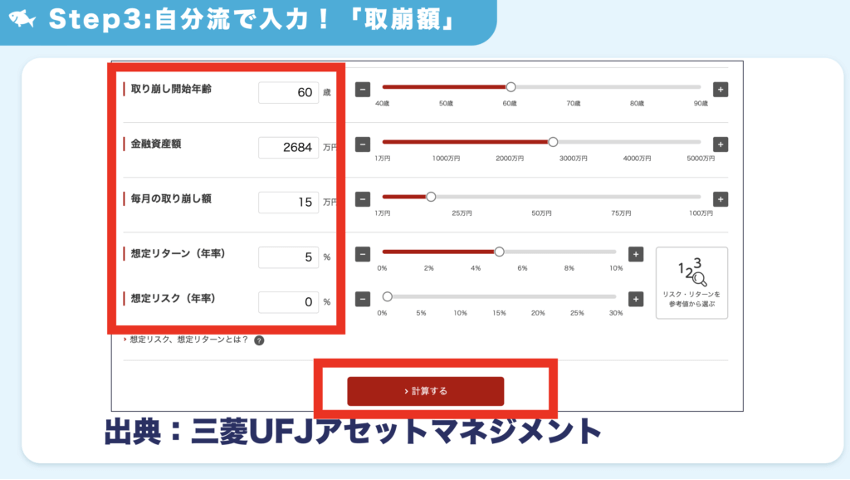

Step1:まずは赤枠の「取り崩しシミュレーション」を選択

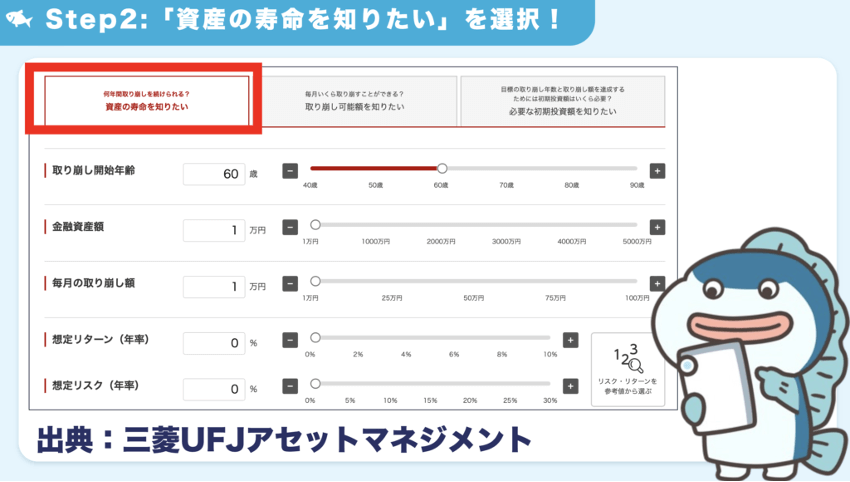

Step2:「資産の寿命を知りたい」を選択!

Step3:自分流で入力!「取崩額」

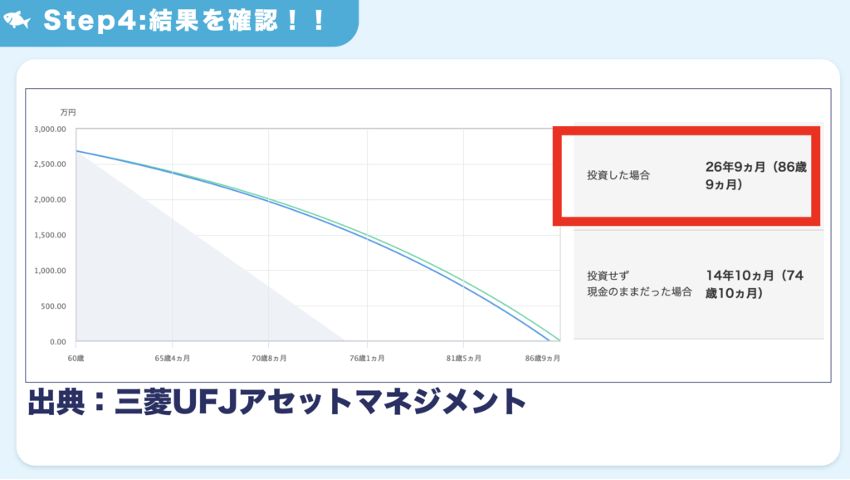

Step4:結果を確認!!

まとめ

本日は早期リタイアや老後資金で不安のある40代後半から60代の方向けに、新NISAを活用した資産形成の具体的な内容についてご紹介してきました。

そんなお金を「増やしすぎること」を目的とするのではなく、しっかりと自分のゴールを設定した上で、自分にとって必要な分だけ投資に回す、それ以外は例えば今の趣味や家族との旅行など自分が幸せと感じる時間を充実させるためにお金を使う、ということもとても大切です。

銘柄選びよりも、ご自身の生活に起こる変化を見越した支出のコントロールなどを検討することが本当に重要です。ぜひ参考にしてみてください。

最後までお読みいただき、ありがとうございました!最後にお知らせです。ガーコちゃんねるの公式LINE作りました!資産運用に役立つ豪華特典を無料でお配りしていますので、ぜひお友だち登録をしてお受け取りください🙇