※本記事には広告・プロモーションが含まれています。

こんにちは。ガーコです。本日は新NISAで毎月いくら投資すれば優秀?ということで投資金額の決め方についてご紹介いたします!

新NISAは投資可能枠が1,800万円に増えるけど、1,800万円って非現実的だな・・

極端な話、月に1,000円や1万円でも意味あるの?

投資金額ってどうやって決めれば良いかわからない

とご不安な方もいらっしゃるかと思います。

ご安心ください!毎月のコツコツ投資が将来大きく花開く可能性があります。

なんと毎月3万円取り崩してもそのまま投資を継続すれば資産が枯渇しない、マネーマシン、金の卵を産む鶏へと進化するのです!

また、毎月1,000円でも良いから投資を始めることの意味、それは我々が働いて稼ぐ労働収入ではなく、お金に働いてもらいお金が増える可能性があるということにすごく価値があると思います!

本日は新NISAを活用しいくら投資すれば良いかわからない、という皆様には、必ずお役立ちできる内容となっています。

それでは本日も最後までお付き合いくださいませ。

本日の記事はこちらの動画でもわかりやすく解説していますのでぜひご覧ください!

- SBI証券

【PR】公式サイト:https://www.sbisec.co.jp/

国内最大手ネット証券!手数料の安さ、商品品揃えの豊富さ、ポイントのたまりやすさなどに定評あり! - 楽天証券

【PR】公式サイト:https://www.rakuten-sec.co.jp/

証券会社とは思えない初心者にもわかりやすいシステムの使いやすさに定評あり!楽天経済圏とのシナジーも抜群!手数料も超安価! - moomoo証券

【PR】公式サイト:https://www.moomoo.com/jp 米国株の手数料が超安価!アプリがすごく使いやすいことで定評あり!さらに今なら新規口座開設で最大10万円分の株がもれなく当たる!

本日のおしながき

毎月1,000円投資=「優秀!」な理由と将来の試算!

投資を始めたての方はなかなか最初は大きな金額を投資するのは怖い、という方もいらっしゃるかと思います。

その場合は、1,000円からでもまずは始めるスタートを切った方はすごい!!

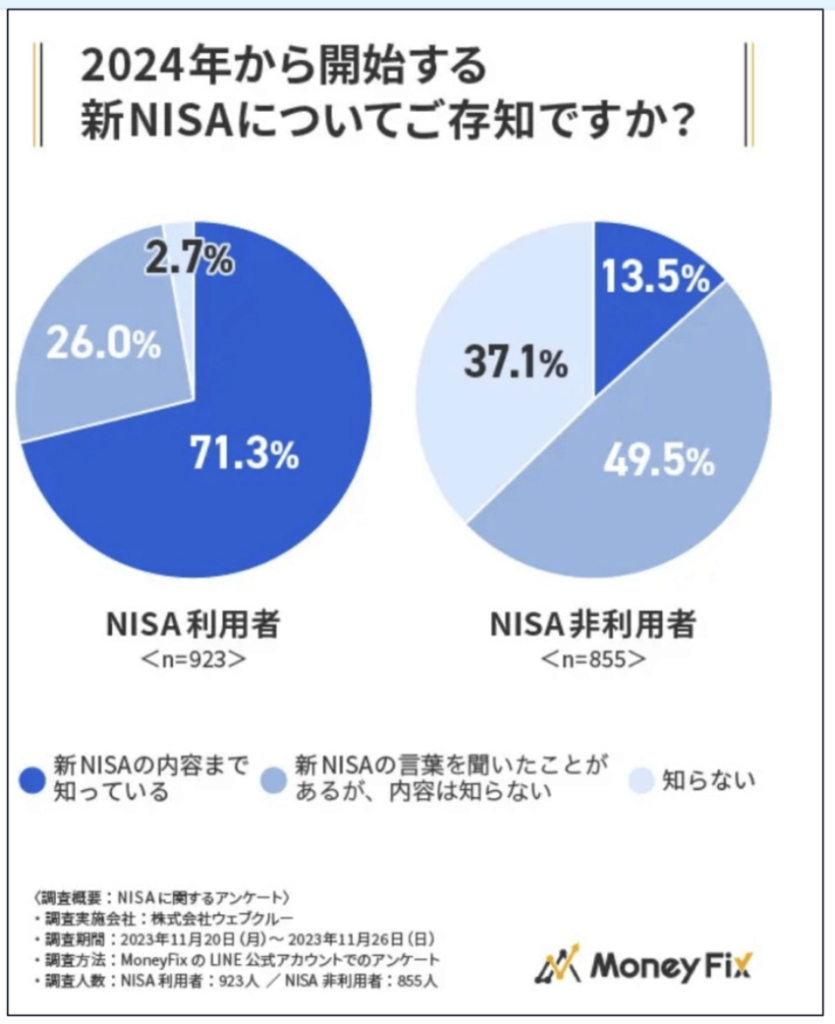

NISA口座を使っていない方はそもそも9割弱がよく知らない

例えばそもそもNISAを知っている人が1割強という衝撃の事実はご存知でしょうか?

出典:https://prtimes.jp/main/html/rd/p/000000370.000002830.html

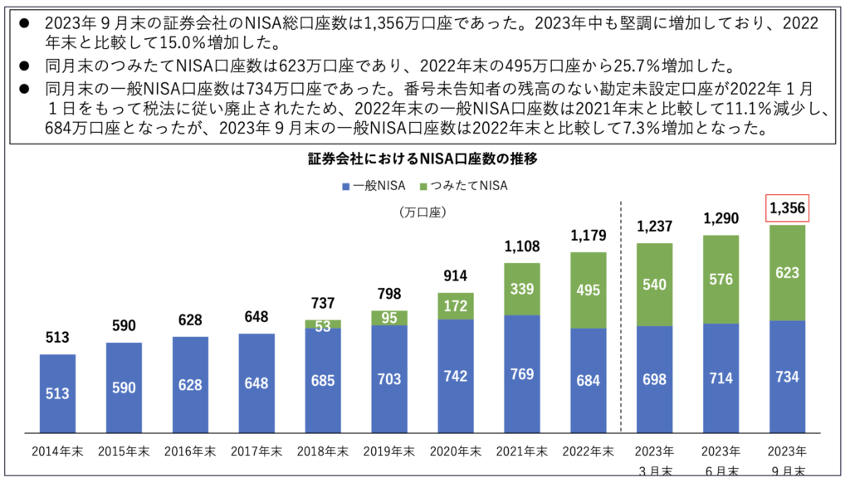

2023年9月時点でまだ1,356口座と7人に1人が開設・・

さらにNISA口座を開設している人自体が18歳以上人口約1億人のうち1,300万人強と約7人に1人というまだまだレアな状況です!

出典:https://www.jsda.or.jp/shiryoshitsu/toukei/files/nisajoukyou/nisaall.pdf

NISA口座はお一人当たり一口座ですので口座開設数=NISAを使おうとしている人、ということになります。

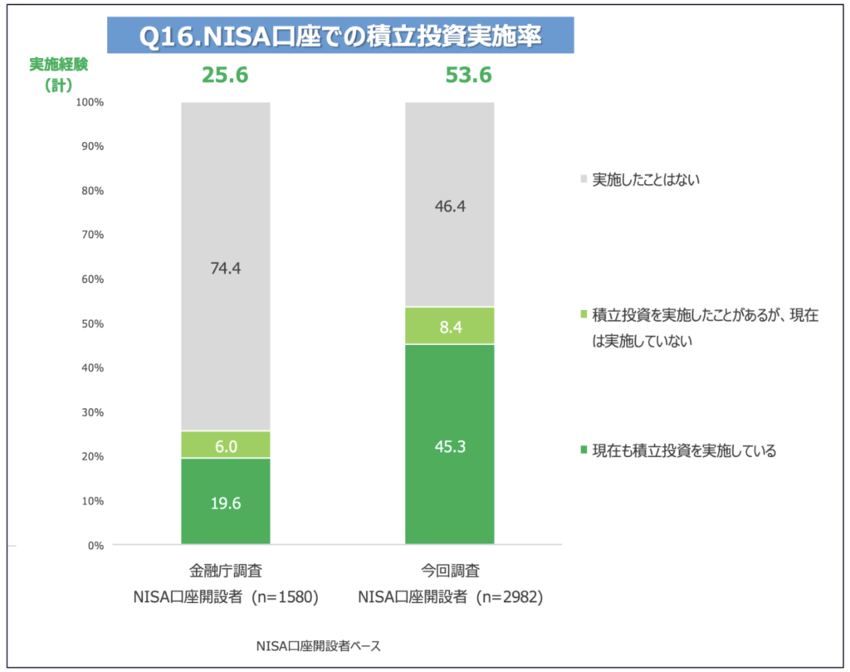

2022年の調査では46.4%がNISA口座で投資実績なし・・

さらにNISA口座を開設しているけど5割弱の人が積立投資せずにそのまま放置していることをご存知でしょうか?

出典:https://www.jsda.or.jp/houdou/kaiken/files/220615shiryou3.pdf

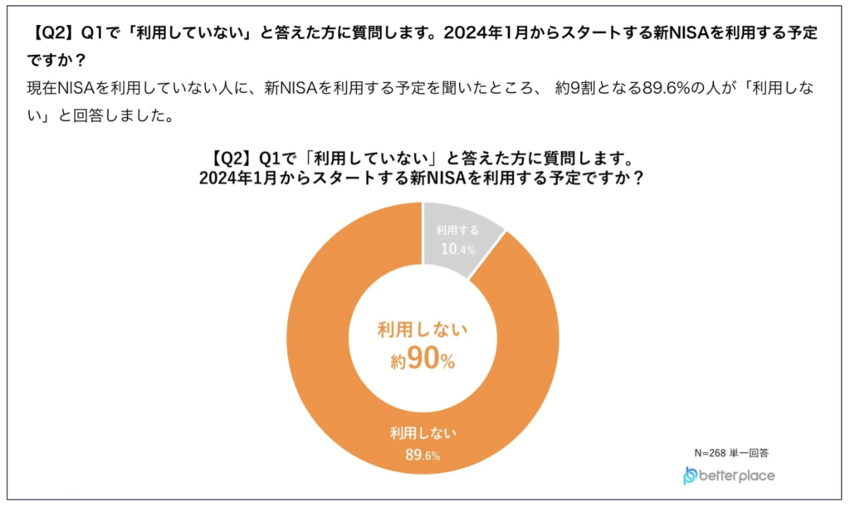

2023年11月の調査では現在NISAを利用していない9割が今後も

さらにNISAを利用していない人に「今後NISAを利用する予定はありますか?」と聞いたら9割の人がNOと答えた、ということをご存知でしょうか?

出典:https://prtimes.jp/main/html/rd/p/000000057.000074850.html

7割弱の人が円普通預金のみ・・・

そもそも円普通預金のみしか資産運用していない人が7割と大多数であることをご存知でしょうか・・?

出典:https://www.sompo-hd.com/-/media/hd/files/news/2023/20231219_1.pdf?la=ja-JP

円普通預金は

減らない元本保証でいつでも使えるから安心

とお持ちの資産の全額を銀行預金に入れておくと思ってもみないことになりかねません。

100万円を10年預けて80円ってジャイアン以上じゃない・・

日本は長期間デフレでしたが近年はインフレ傾向で至る所で物価が上がっています。健全な経済成長する国は緩やかなインフレにならないと企業収益が上がらない→賃金増えない→消費が増えない、と国は成長しません。

つまり、銀行預金で0.001%しか金利がつかないと毎年自分の資産価値がほぼ2%ずつ目減りしていくといえなくもないのです。

- NISAを知っている人自体が意外と少ない

- 知っていても円普通預金の投資が大半

- 口座開設数も国民の7人に1人と少ない

- さらにNISA口座開設しても投資しない人も実は結構いる

という状況でした。

こんな中、

毎月1,000円投資をすることを決めて、投資を始めた方はすごい!「優秀」です!!

でも毎月1,000円じゃ全然増えずに投資しても意味ないんじゃないの・・?

では早速参りましょう!!!!

毎月1,000円投資した場合・・・

年率利回りは5%で計算します。

過去の実績から達成可能な数字と言えそうです。

例えば、アメリカの主要企業500社に投資するSP500の上昇率は過去10年で14.7%、過去30年で10.8%、全世界の主要企業に投資するオールカントリーは過去10年で7.8%、過去30年で7.3%です。

| 毎月の積立金額 | 年間の積立金額 | 1,800万円までの期間 | 10年間運用結果 | 20年間運用結果 | 30年間運用結果 | 40年間運用結果 | 50年間運用結果 |

| 1,000円 | 1万2,000円 | – (1,500年) | 15.4万円 (元本:12万円) (利益:3.4万円) | 40.5万円 (元本:24万円) (利益:16.5万円) | 81.5万円 (元本:36万円) (利益:45.5万円) | 148万円 (元本:48万円) (利益:100万円) | 256万円 (元本:60万円) (利益:196万円) |

|---|

労働収入でなく、お金が働いてこれだけ増える、それを毎月1,000円から実感できる可能性があります!

ちなみに毎月1,000円を証券口座に入金するのは面倒ですよね。

出典:SBI証券

毎月1万円投資=「かなり優秀!」な理由と将来の試算!

続いては毎月1万円!

投資初心者のかたでこれまで投資経験がない方は、飲み会2回分、毎日300円コツコツ貯めて1万円捻出します。

その金額を投資しよう!と決めて続けるのはすごい、かなり優秀です!

2023年の調査では節約経験者でも約6割が1年間10万円未満・・

例えば毎月1万円、年間12万円節約することがいかに難しいかご紹介します!

出典:https://prtimes.jp/main/html/rd/p/000000456.000055900.html

節約経験者でも年間12万円もの金額を節約することは困難な中、新NISAに毎月節約などなんらかの方法で年間12万円工面して投資に回そうと投資を開始するのはやはり「かなり優秀」ではないでしょうか!

毎月1万円投資した場合・・・

でも毎月1万円だと、あまり増えずに投資しても意味ないんじゃないの・・?

先ほど同様年率利回り5%でシミュレーションしてみます!

| 毎月の積立金額 | 年間の積立金額 | 1,800万円までの期間 | 10年間運用結果 | 20年間運用結果 | 30年間運用結果 | 40年間運用結果 | 50年間運用結果 |

| 1万円 | 12万円 | 150年 | 154万円 (元本:120万円) (利益:34万円) | 405万円 (元本:240万円) (利益:165万円) | 815万円 (元本:360万円) (利益:455万円) | 1,482万円 (元本:480万円) (利益:1,000万円) | 2,569万円 (元本:600万円) (利益:1,569万円) |

|---|

なんと30年後には元本360万円に対して2倍以上の815万円になる結果となりました!!

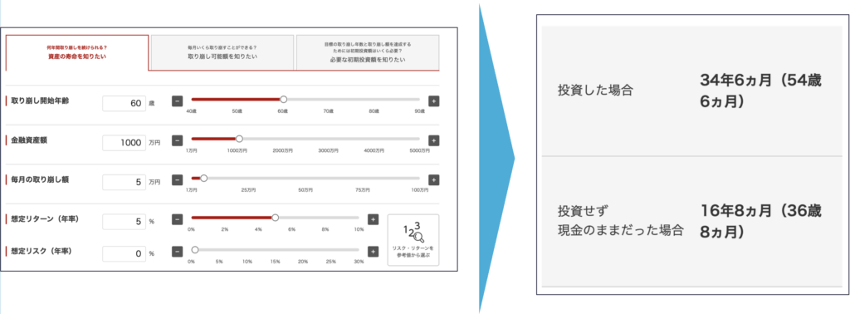

資産寿命シミュレーション

さらに毎月1万円投資で築いた資産を取り崩すシミュレーションも面白い!

一気に資産を売却せずに資産運用を継続しながら毎月数万円取り崩す結果を見てみましょう!

例えば先ほどの「三菱UFJアセットマネジメント社」のツール

出典:三菱UFJアセットマネジメント

極力シンプルに考えるために、本日のシミュレーションでは、増えた資産を売却せずに5%の利回りで運用しながら取り崩すイメージです。

積み上げた資産が何年間資産を産み続けてくれるのか、それを「資産寿命」と言います。金の卵を産む鶏にも寿命があるのです。しかし現金預金よりも長寿なのが特徴です。

毎月1万円投資を34年続けると1,000万円突破!そうすると・・

| 毎月3万円取り崩し | 毎月5万円取り崩し | 毎月7万円取り崩し | 毎月10万円取り崩し |

| 枯渇しない (不死) | 資産寿命 34年 | 資産寿命 17年 | 資産寿命 10年 |

シミュレーション上では、毎月1万円積み立ててきたのに、今後毎月3万円取り崩しと3倍の金額を取り崩しても資産は枯渇しない(運用しながら取り崩すので)というすごい結果になりました!

毎月3万円投資=「超優秀!」な理由と将来の試算!

続いては毎月3万円!

2023年以前から投資している方は積立NISAで投資してきた金額と近い金額です。年間36万円といえば旅行に何回か行ける金額!

それを捻出して投資に回すのは超優秀と言えます!

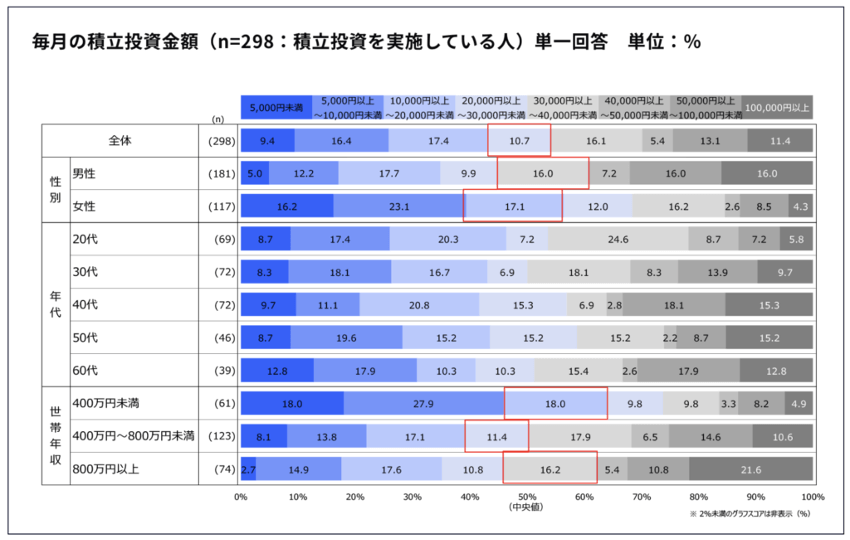

投資経験者でも2万円以上~3万円未満が中央値・・・

例えば楽天の調査では毎月の積立金額の中央値は2万円以上~3万円未満という結果が出ています!

出典:https://insight.rakuten.co.jp/report/20240213/

中央値よりも多い金額を投資に回そうと決意してそれを実行されるのは本当に超優秀です!

毎月3万円投資した場合・・・

毎月3万円だと、どれくらい増えるのかしら・・?

先ほど同様年率利回り5%でシミュレーションしてみます!

| 毎月の積立金額 | 年間の積立金額 | 1,800万円までの期間 | 10年間運用結果 | 20年間運用結果 | 30年間運用結果 | 40年間運用結果 | 50年間運用結果 |

| 3万円 | 36万円 | 50年 | 463万円 (元本:360万円) (利益:163万円) | 1,217万円 (元本:720万円) (利益:497万円) | 2,446万円 (元本:1,080万円) (利益:1,366万円) | 4,447万円 (元本:1,440万円) (利益:3,007万円) | 7,707万円 (元本:1,800万円) (利益:5,907万円) |

|---|

なんと30年後には元本1,080万円に対して2倍以上の2,446万円になる結果となりました!

毎月3万円投資を30年続けると2,000万円突破!そうすると・・

さらに先ほど同様、毎月3万円投資で築いた資産を取り崩すシミュレーションも面白い!確認してみましょう!

| 毎月3万円取り崩し | 毎月5万円取り崩し | 毎月7万円取り崩し | 毎月10万円取り崩し |

| 枯渇しない (不死) | 枯渇しない (不死) | 枯渇しない (不死) | 資産寿命 34年 |

シミュレーション上では、毎月3万円積み立ててきたのに、今後毎月7万円取り崩しと2倍以上の金額を取り崩しても資産は枯渇しない(運用しながら取り崩すので)という結果になりました!

毎月5万円投資=「超超優秀!」な理由と将来の試算!

続いては毎月5万円!

5万円といえばちょうど2024年2月時点のクレカ積立の上限金額となりこれを目安としている人もいそうです!

年間60万円は海外旅行も行けるほどの金額でこれを投資できる人は超超優秀!

年間投資金額60万円を超えているのは半分以下・・・!

例えばSONPOの調査では年間投資額が50万円未満の方が60%近くいるという調査結果が出ています!

出典:https://www.sompo-hd.com/-/media/hd/files/news/2023/20231219_1.pdf?la=ja-JP

毎月5万円投資した場合(30年目以降はNISA枠埋まるので運用のみ)

毎月5万円だと、どれくらい増えるのかしら・・?

先ほど同様年率利回り5%でシミュレーションしてみます!

| 毎月の積立金額 | 年間の積立金額 | 1,800万円までの期間 | 10年間運用結果 | 20年間運用結果 | 30年間運用結果 | 40年間運用結果 | 50年間運用結果 |

| 5万円 | 60万円 | 30年 | 万円 (元本:600万円) (利益:万円) | 万円 (元本:1,200万円) (利益:万円) | 4,076万円 (元本:1,800万円) (利益:2,276万円) | 6,713万円 (元本:1,800万円) (利益:4,913万円) | 11,056万円 (元本:1,800万円) (利益:9,256万円) |

|---|

なんと20年後には老後2,000万円問題で話題になった2,000万円を突破です!

毎月5万円投資を30年続けると4,000万円突破!そうすると・・

さらに先ほど同様、毎月5万円投資で築いた資産を取り崩すシミュレーションも面白い!確認してみましょう!

| 毎月3万円取り崩し | 毎月5万円取り崩し | 毎月7万円取り崩し | 毎月10万円取り崩し |

| 枯渇しない (不死) | 枯渇しない (不死) | 枯渇しない (不死) | 枯渇しない (不死) |

シミュレーション上では、毎月5万円積み立ててきたのに、今後毎月10万円取り崩しと2倍の金額を取り崩しても資産は枯渇しない(運用しながら取り崩すので)という結果になりました!

毎月10万円投資=「最強!」な理由と将来の試算!

続いては毎月10万円!

10万円と言えば年間120万円!ハワイ旅行4人ご家族1週間ハイクラスホテルに滞在できるほどの破壊力を持つ金額!

軽自動車も買えちゃう金額!

この金額を投資できる人は最強クラスです!

毎月10万円投資した場合(15年目以降はNISA枠埋まるので運用のみ)

毎月10万円だと、どれくらい増えるのかしら・・?

先ほど同様年率利回り5%でシミュレーションしてみます!

| 毎月の積立金額 | 年間の積立金額 | 1,800万円までの期間 | 10年間運用結果 | 20年間運用結果 | 30年間運用結果 | 40年間運用結果 | 50年間運用結果 |

| 10万円 | 120万円 | 15年 | 1,543万円 (元本:1,200万円) (利益:343万円) | 3,398万円 (元本:1,800万円) (利益:1,598万円) | 5,596万円 (元本:1,800万円) (利益:3,796万円) | 9,216万円 (元本:1,800万円) (利益:7,416万円) | 15,178万円 (元本:1,800万円) (利益:13,378万円) |

|---|

なんと20年後には老後2,000万円問題で話題になった2,000万円を突破です!

毎月10万円投資を20年続けると3,000万円突破!そうすると・・

| 毎月3万円取り崩し | 毎月5万円取り崩し | 毎月7万円取り崩し | 毎月10万円取り崩し |

| 枯渇しない (不死) | 枯渇しない (不死) | 枯渇しない (不死) | 枯渇しない (不死) |

さらに先ほど同様、毎月10万円投資ならなんと20年後には毎月10万円取り崩しても資産が減らない金の卵を産む鶏になる可能性があります!

| 資産額 | 500万円 | 1,000万円 | 1,500万円 | 2,000万円 | 3,000万円 |

| 毎月3万円取り崩し | 資産寿命 23年 | 枯渇しない (不死) | 枯渇しない (不死) | 枯渇しない (不死) | 枯渇しない (不死) |

|---|---|---|---|---|---|

| 毎月5万円取り崩し | 資産寿命 10年 | 資産寿命 34年 | 枯渇しない (不死) | 枯渇しない (不死) | 枯渇しない (不死) |

| 毎月7万円取り崩し | 資産寿命 7年 | 資産寿命 17年 | 資産寿命 42年 | 枯渇しない (不死) | 枯渇しない (不死) |

| 毎月10万円取り崩し | 資産寿命 4年 | 資産寿命 10年 | 資産寿命 19年 | 資産寿命 34年 | 枯渇しない (不死) |

最後までお読みいただき、ありがとうございました!最後にお知らせです。ガーコちゃんねるの公式LINE作りました!資産運用に役立つ豪華特典を無料でお配りしていますので、ぜひお友だち登録をしてお受け取りください🙇