※本記事には広告・プロモーションが含まれています。

こんにちは。ガーコです。

新NISAで大人気絶好調の国内2トップといえばオルカンとS&P500!

本日は、絶対に売却せず継続した方が良い理由4つについて解説します。

- eMAXIS Slim 全世界株式(オール・カントリー)【通称オルカン】

- eMAXIS Slim 米国株式 S&P500

いずれも新NISAで大人気、準資産額ぶっちぎりの国内2トップを走り続けています。

過去最高値を50回以上も更新し、今なお上昇し続けている中、

含み益がある今のうちに売却した方が良い?

という悩みを抱えている方も多いでしょう。

いいえ、絶対に継続した方が良いです!

本記事では、売却せずに継続すべき理由を4つ紹介します。

2024年4月に調整局面があり、そこで怖い思いをした方もいるでしょう。

含み損が出ると、こわくて売却したくなりますよね。

逆に含み益が大きくなってきた時も、後々損をするのではないか?という恐怖で売却したくなることもあると思います。

「人は損失を避けたいと思うあまり、合理的ではない選択をしてしまう」という意志決定に関する理論です。

しかし、長期投資の原点に立ち返ってみましょう。

私たちが求めるのは「わずか1年で40%のリターン」よりも「20〜30年の長期で上がったり下がったりを繰り返しながらトータル5〜7%のリターンを目指すこと」です。

20〜30年という長い時間を味方に絶大な複利の力が働き、結果的に投資元本の2〜3倍のリターンを目指して投資している方が大半ではないでしょうか?

まだまだ山は登り始めたばかり。私たちが目指すゴールはもっともっと高いところにあるはずです。

本記事を読めば、投資継続のモチベーションを爆上がりできること間違いなし!

どうぞ最後までお付き合いくださいませ。

本日の内容はこちらの動画でもわかりやすく解説していますのでぜひご覧ください!

- SBI証券

【PR】公式サイト:https://www.sbisec.co.jp/

国内最大手ネット証券!手数料の安さ、商品品揃えの豊富さ、ポイントのたまりやすさなどに定評あり! - 楽天証券

【PR】公式サイト:https://www.rakuten-sec.co.jp/

証券会社とは思えない初心者にもわかりやすいシステムの使いやすさに定評あり!楽天経済圏とのシナジーも抜群!手数料も超安価! - moomoo証券

【PR】公式サイト:https://www.moomoo.com/jp 米国株の手数料が超安価!アプリがすごく使いやすいことで定評あり!さらに今なら新規口座開設で最大10万円分の株がもれなく当たる!

今日が一番安い日!売却するのはもったいない

冒頭でも紹介したとおり、新NISAで大人気、準資産額ぶっちぎりの国内2トップといえばこちら!

- eMAXIS Slim 全世界株式(オール・カントリー)【通称オルカン】

- eMAXIS Slim 米国株式 S&P500

年率リターン40%超えというのは確かにすごいことです。

ここまで凄まじい勢いのあるパフォーマンスを見ると、

今、売却すべきなんじゃないの?

という疑問が出てくるでしょう。

年率リターン40%ってどれぐらいだろう?

単純計算で、年率リターン40%の場合、100万円投資していた人はプラス40万円です。

新NISAの場合、360万円までの枠があります。

例えば、2024年1月に、eMAXIS Slim S&P500に360万円を一括投資していて半年経過した場合、どうなっているでしょうか?

この半年のリターンは32.7%ですので、プラス117万円で477万円です。

たった半年で117万円も増えるなんてすごい!

率直な感想としては、そう思ってしまうのも無理はありません。

しかし、長期投資の本来の目標はそこではなかったはずです!

人によって目標金額は異なりますが、共通して目指す山の頂は、長い時間をかけて元本以上をねらっていきたいということでしょう。

多くの方は「長期分散低コスト」でeMAXIS Slim 全世界株式やS&P500を買っているのではないでしょうか。

改めて、複利の力を思い出してみましょう。

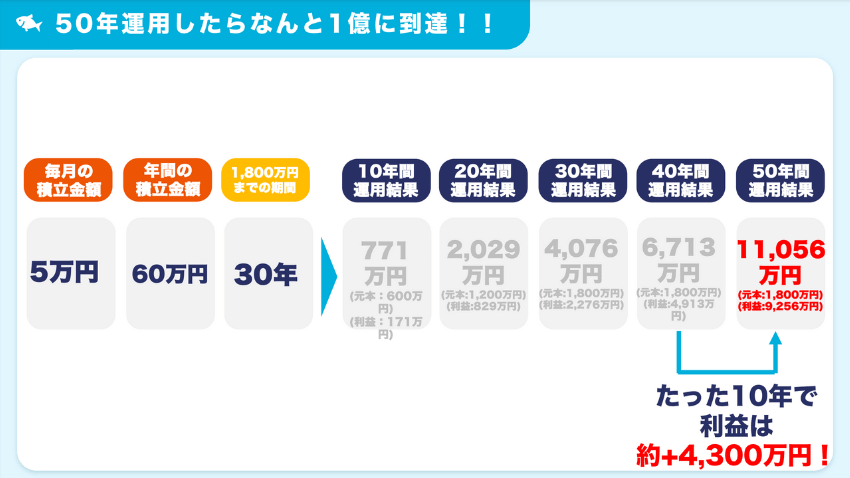

こちらの簡単なシミュレーション(表)をご覧ください。

| 毎月の積立額 | 年間の積立額 | 1,800万円 までの期間 | 10年間 運用結果 | 20年間 運用結果 | 30年間 運用結果 | 40年間 運用結果 | 50年間 運用結果 |

|---|---|---|---|---|---|---|---|

| 3万円 | 36万円 | 50年間 | 463万円 | 1,217万円 | 2,446万円 | 4,447万円 | 7,707万円 |

| 5万円 | 60万円 | 30年間 | 771万円 | 2,029万円 | 4,076万円 | 6,639万円 | 10,814万円 |

| 10万円 | 120万円 | 15年間 | 1,543万円 | 3,379万円 | 5,505万円 | 8,967万円 | 14,606万円 |

| 15万円 | 180万円 | 10年間 | 2,121万円 | 3,679万円 | 6,134万円 | 10,141万円 | 16,134万円 |

| 20万円 | 240万円 | 7.5年間 | 2,311万円 | 3,890万円 | 6,520万円 | 10,908万円 | 17,156万円 |

| 30万円 | 360万円 | 5年間 | 2,595万円 | 4,228万円 | 6,887万円 | 11,219万円 | 18,275万円 |

例えば、毎月5万円を積み立てた場合は以下のようシミュレーション結果になります。

- 毎月5万円積み立てると1年間の積立額は60万円

- 1,800万円の枠が埋まるまでの期間は30年

- 「老後2,000万円問題」を約20年でクリア

- 50年間運用し続けると1億円以上を達成

もちろん、この先に大暴落が来る可能性もないとは言いきれません。

途中で多少の上昇や下降がありながらも、長い間投資をし続けて大きな成果を目指すのが長期投資家です。

オルカンやS&P500は、長期で見れば右肩上がりです。

つまり、理論上は「今日が一番安い日」であると言って良いでしょう。

最高値更新のニュースを聞くと、もう天井が来てしまったかのような錯覚を覚えますが、これからも更なる上昇が期待できます。

長期投資家としてこれからも複利の力を信じ、上がった時も下がった時も淡々と投資を継続していきましょう!

脅威の年率40%超え!背景は何?

eMAXIS Slim 全世界株式(オール・カントリー)【通称オルカン】とeMAXIS Slim 米国株 S&P500は、いずれも大人気の投資信託です。

準資産総額を見れば、その人気っぷりが一目でわかります。

出典:日本経済新聞

1位のS&Pとオルカンだけで、なんと9兆円もの純資産額で他を圧倒しています。

そんな2大ファンドが、従来のインデックスの常識をぶっ飛ばす、すごいリターンを出しています!

- 全世界の主要企業に投資

- リターンは、過去10年で13.5%、過去30年で9.5%

- アメリカの代表企業に投資

- リターンは、過去10年で17%、過去30年で12.1%

eMAXIS Slim 全世界株式(オール・カントリー)【通称オルカン】

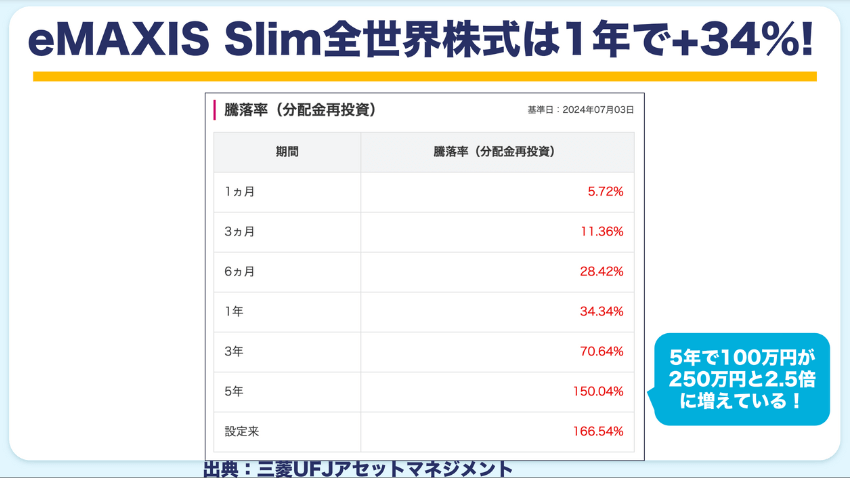

まず、2024年7月現在での全世界株式の騰落率を見てみましょう。

出典:三菱UFJアセットマネジメント

株式や投資信託が、一定期間内にどれだけ値上がり・値下がりしたかを知るために、配当や分配金を考慮した価格の変化率を計算したもの。手数料や税金を勘案していないため、実際の運用損益とは異なります。

例えば、100万円を5年間運用した場合、騰落率は約150%なのでプラス150万円。

これは本当にすごい!

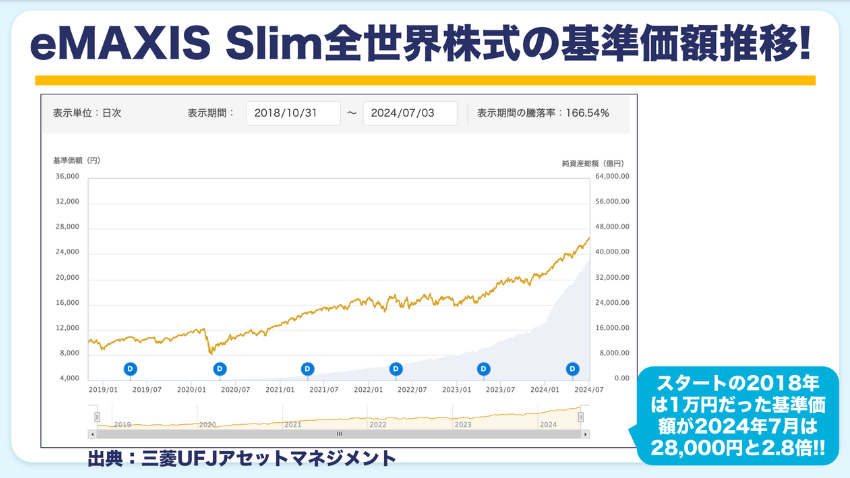

基準価額の推移も見てみましょう。

出典:三菱UFJアセットマネジメント

投資信託の1口または1万口あたりの購入・換金などの取引時に基準となる価格。基準価額は運用成果によって変動し、購入時と換金時の基準価額の差が投資家の損益となります。

グラフを一目見てわかるように、基準価額も右肩上がりでぐんぐん上昇しています。

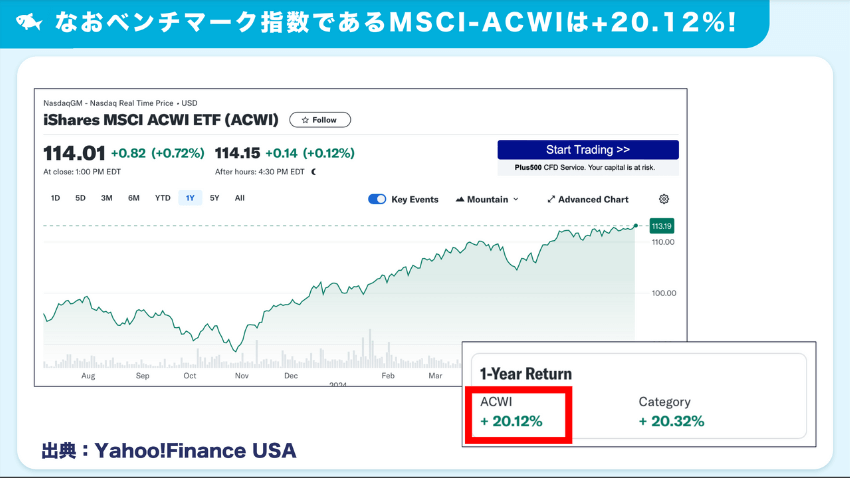

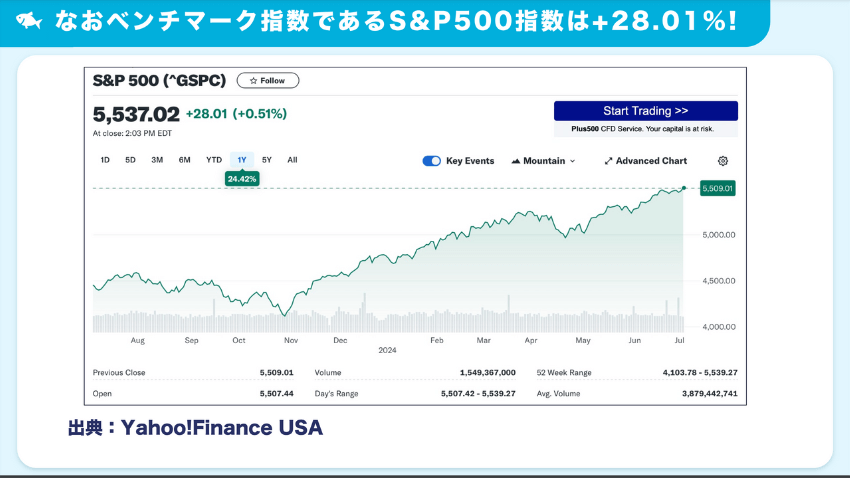

出典:Yahoo!Finance USA

ベンチマークであるMSCI-ACWIは、1年間で20.12%のプラスを示しています。

MSCI-ACWIは、米国の金融サービス企業「MSCI Inc. (モルガン・スタンレー・キャピタル・インターナショナル社)」が算出する株価指数です。

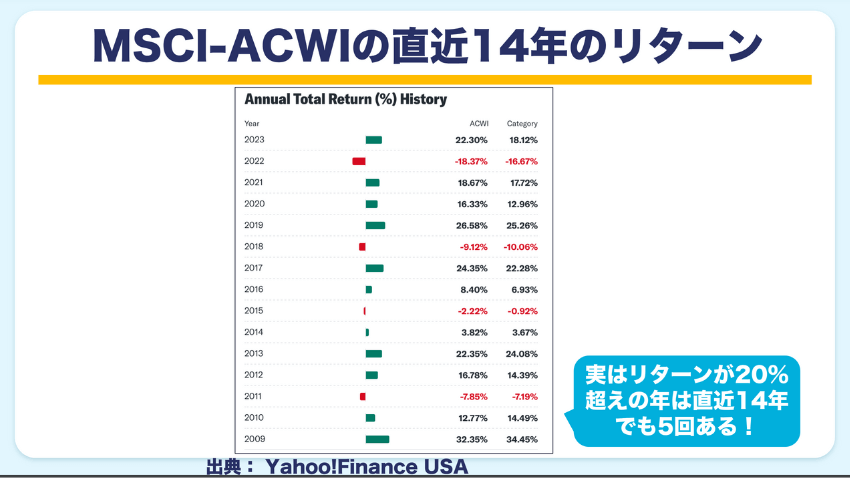

MSCI-ACWIの直近14年のリターンも見てみましょう。

出典:Yahoo!Finance USA

過去のMSCI-ACWIのリターン推移を見ると、この1年だけが極端にすごいというわけではないことがわかります。

2009年から2023年の14年間で、リターンが20%超えの年は5回もあったのです。

最高値更新中という言葉を聞くと、

今が天井に近いのでは?

と思ってしまいますが、データを見ると今だけが極端に上がっているというわけではありません。

eMAXIS Slim 米国株 S&P500

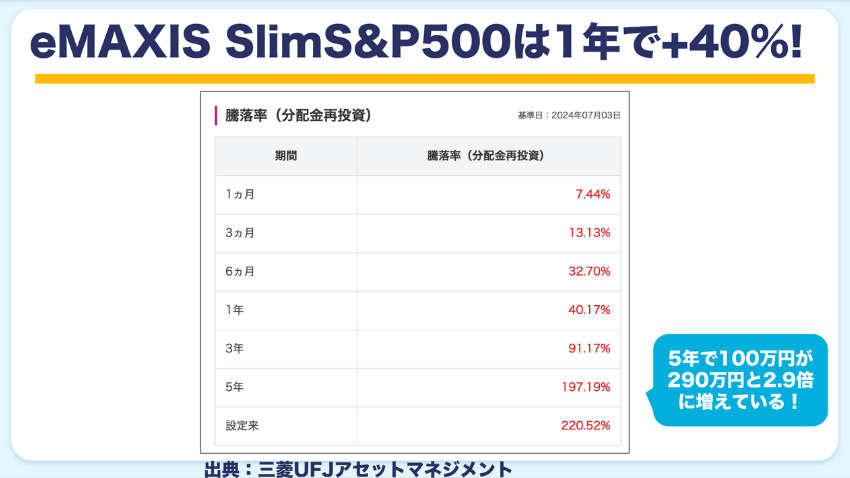

次に、2024年7月現在でのS&P500の騰落率を見てみましょう。

出典:三菱UFJアセットマネジメント

例えば、100万円を5年間運用した場合、騰落率は約190%なのでプラス190万円。

めちゃくちゃすごい!

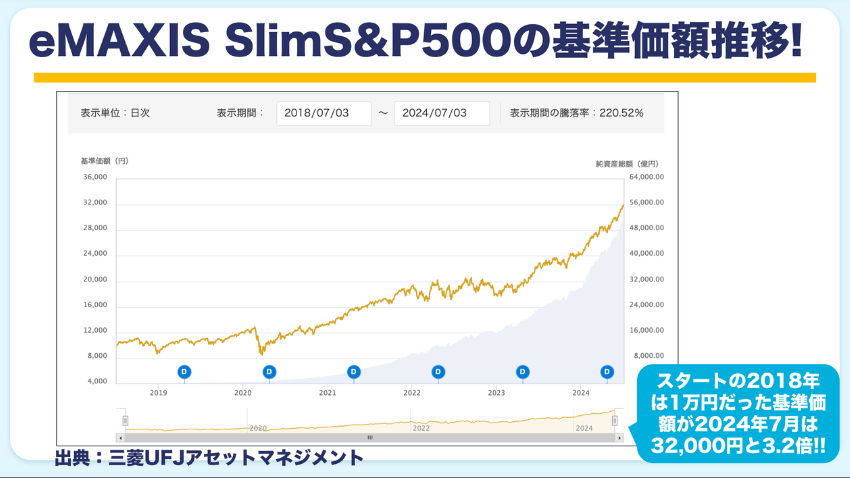

基準価額の推移も見てみましょう。

出典:三菱UFJアセットマネジメント

ベンチマークであるMSCI-ACWIは、1年間で28.01%のプラスを示しています。

出典:Yahoo!Finance USA

米国株 株高の理由(例)

2024年4月には一時的に株価が下がりましたが、5月から再度上昇の様相を見せています。

その主な理由は、下記の4つが考えられます。

- コロナ相場を形成したインフレが落ち着き始めた!

- 消費者の購買意欲がコロナ前まで復活!

- ビッグテックの業績好調!

- NVIDIA(エヌビディア)などのAI関連企業が業績好調!

現在のアメリカ株高を引っ張っているのは、NASDAQ100にいる「マグニフィセント・セブン」と呼ばれる7銘柄です。

また、アメリカの消費者の購買意欲が戻ってきたことや、インフレが落ち着き始めたことなどが、かなりポジティブな働きをしていると言えるでしょう。

経済の過熱感が落ち着き、CPI(消費者物価指数)が少しずつ下がり始めた2024年内の利下げ観測が高まっています。

利下げが行われると、今まで債権に集まっていた資金が株式へと流れて、株価上昇が期待できるということになります。

さらに、NVIDIAを筆頭にAI関連株式の上昇が加わることで過去最高を更新し続け、まさに絶好調なのが現在の米国経済と言えそうです。

為替が円安になると資産が増える

全世界株式とS&P500は、共に為替の影響で資産額がかなり増えています。

なぜ為替が円安になると資産が増えるのか、その理由について解説します。

円安のメリット

1ドル=150円だとすると、1ドル=100円の時と比較して1.5倍の価値になります。

円ベースの保有資産評価額が増える、つまり含み益が出ることは投資家みんなにとって嬉しいことです。

特に資産を取り崩す段階の方にとってはベストタイミングです。

円安のデメリット

円安になると海外旅行の費用が大変になったり、輸入品が高くなるのよね。

身近な例としては、iPhoneなどのApple社製品はアメリカと比較して高価になっています。

1ドル=100円が1ドル=150円になるということは、1ドルの物を100円で買えていたのが150円も払わないと買えなくなるということです。

円の価値が下がるため、為替により海外のものは購入しづらくなります。

これは投資信託にも同様に当てはまります。

MSCI-ACWIやS&P500に連動することを目指す投資信託でも、以前は1ドル100円で投資できていたものが150円出さなければなりません。

メリットとデメリットは表裏一体

円安になると「円ベースの保有資産評価額が増える」というメリットがあります。

一方で、「外国株式の投資信託を購入する際に不利になる」というデメリットもあります。

このように、円安には資産が増えてうれしいメリットがある反面、毎月の積立投資においてはデメリットとなるのです。

もしも円高になった場合は、円安の時とは真逆の現象が起こることになります。

つまりメリットとデメリットは表裏一体であり、どちらか一方にだけ気を取られるのではなく、両方をきちんと整理して理解しておくことが大事と言えるでしょう。

今売ったら損!売却すべきではない4つの理由!

今、売却するのはもったいない、売却すべきではない主な理由は4つあります。

順番に解説します。

新NISA最大の魅力「複利効果」を放棄してしまう!

年率リターンがプラス40%というのは、そう頻繁に起こることではありません。

平均リターンは5%程度だと思って投資を始めた多くの方にとって、売却したくなる気持ちが芽生えるのも無理はないでしょう。

しかし新NISAの最大の特徴は「非課税期間が無制限であるため長期投資ととても相性が良い」ということです。

投資初心者でもリスクを最小限に資産を築く方法は「長期分散低コスト」を実践し続けることに他なりません。

「複利の力」とは、長期にわたって投資を継続することで雪だるま式に資産が増えていくことです。

複利効果と長期投資と新NISA、この3つは最強の組み合わせ!

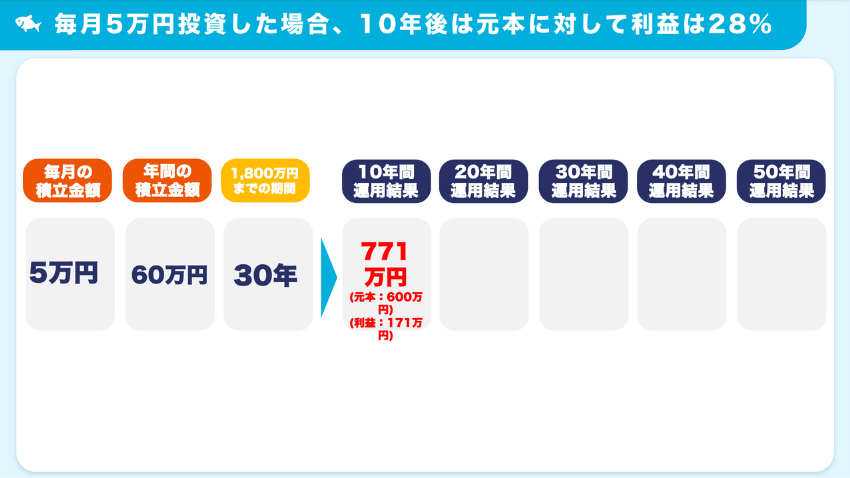

「毎月5万円、年間60万円の積立投資をして平均年率5%のリターン」と仮定した場合のシミュレーションで、複利効果について確認してみましょう。

10年間の運用で得られる利益は171万円で、元本600万円に対する利益率は約28%です。

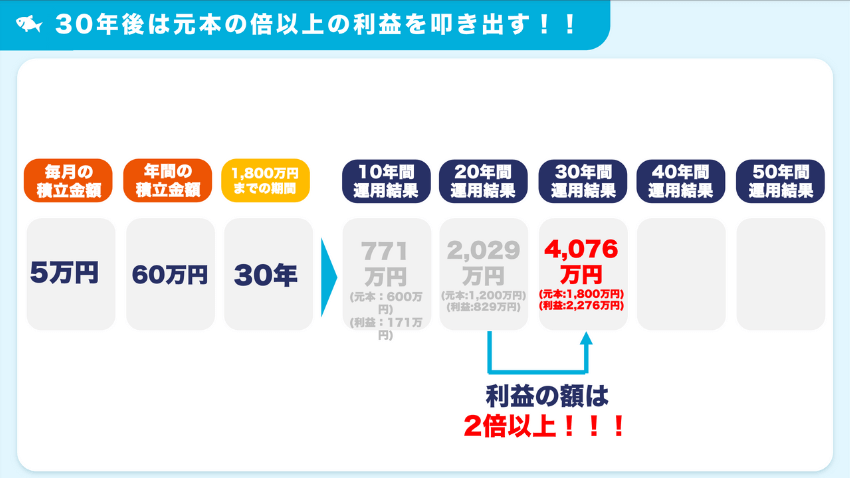

このまま運用を続けると、20年後の利益は829万円で、元本1,200万円に対する利益率は69%にも増加します。

さらに30年後になると、元本1800万円に対して利益は2,276万円となり、利益が元本を遥かに上回ります。

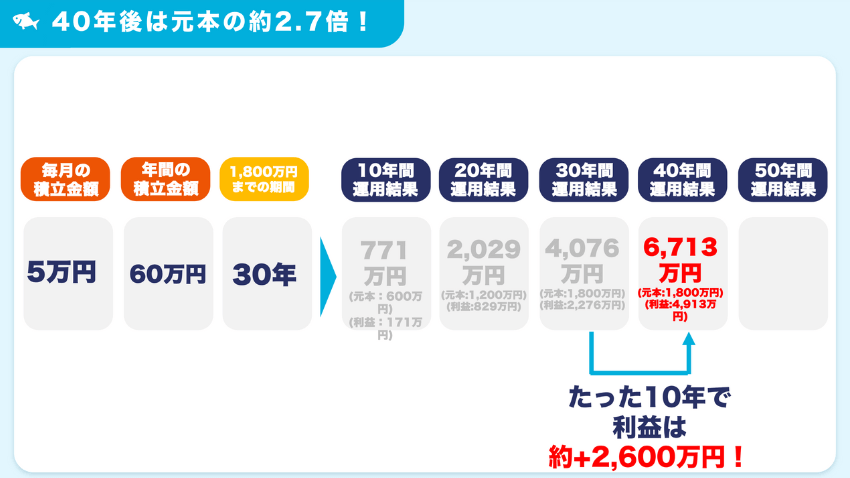

40年後は、利益が4,913万円にまで増えて、元本の約2.7倍にもなります。

30年後以降は、1,800万円の枠が埋まってしまっているため、新規での積立は行わず運用(放置)しているだけでこの金額です。

たった10年間放置するだけで約2,600万円も利益が増えるのはすごい!

50年間運用を続けると、なんと1.1億円にまで到達します!

複利の力の凄まじさが実感できるシミュレーション結果となりました。

ところで、非課税扱いになるのは元本だけ?

利益には課税されちゃうの?

このような勘違いをされている方が意外に多いのですが、元本だけでなく利益も非課税となります。

元本も利益も全額非課税なのでご安心ください!

1年でプラス40%のリターンは確かにすごいことです。

しかし、複利の力を借りれば、もっとすごい結果を手にすることができる可能性があるのです。

今、売却してしまうことで絶大な複利効果を放棄するのは非常にもったいないと言えるでしょう。

今売却しても求めるほどの利益は出ない!

特に新NISA口座だけで投資をしている人は、大した金額にならない可能性が高いです。

例として、2024年1月に360万円、新NISAのeMAXIS Slim S&P500を成長投資枠とつみたて投資枠の両方で購入したと仮定します。

この場合のリターンは+32%で、約120万円の利益となります。

120万円って大金でしょ!

目の前にある120万円は確かに大きなお金です。

しかし、先に紹介した複利の力による長期投資の利益に比べると、ずっと低い金額となってしまいます。

目先の利益にとらわれて、せっかくの今年のNISA枠を売却し放棄してしまうことは、非常にもったいないことです。

これまでは世界経済は力強く成長してきた!

冒頭の「今日が一番安い日!売却するのはもったいない」でも述べたとおり、オルカンとS&P500は長期で見ると右肩上がりを続けています。

大胆な発想で言うと「今日が最も安く買える日」ということです。

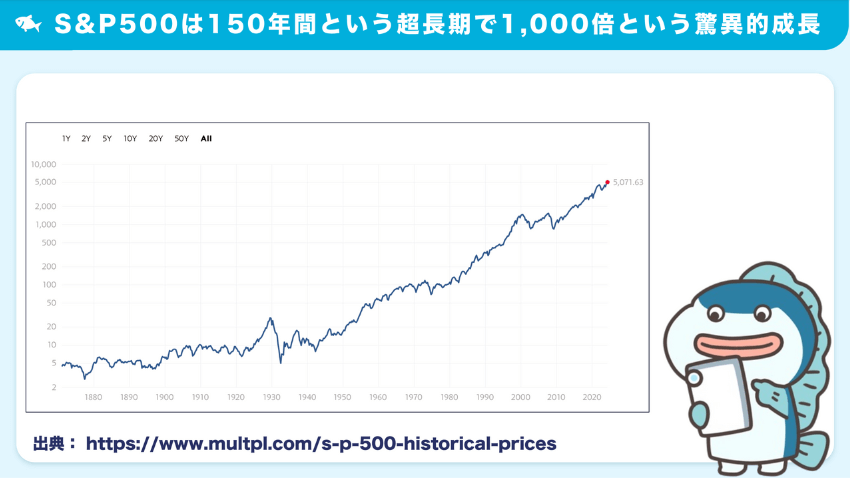

S&P500は、150年間という超長期で見ると約1,000倍という驚異的な成長を見せています。

これはすごい!

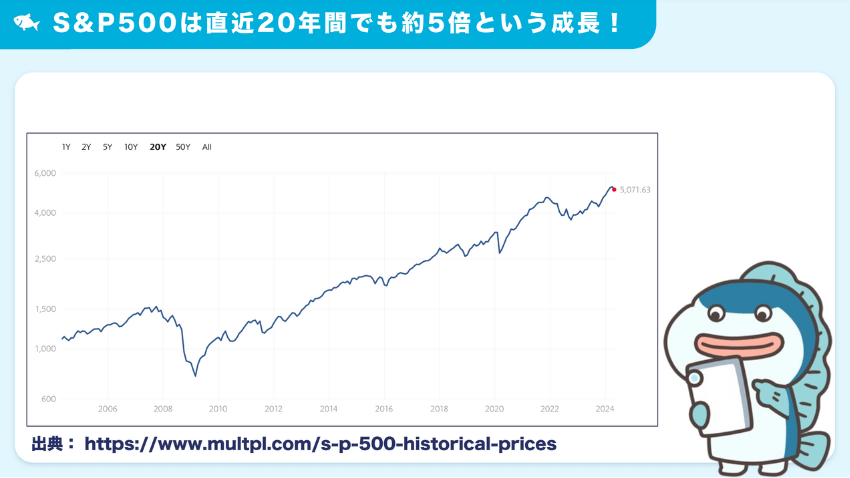

直近の20年間で見た場合でも、約5倍という成長を見せています。

これからも経済成長が続く限り、株式の成長が止まることはないでしょう。

多くの方はその未来を信じているからこそ、インデックス投資を始めたのではないでしょうか。

今後も世界は力強く経済成長する!

よく耳にする噂話として、

我々投資家が考えることは全て株式市場に織り込まれているのだから、材料出尽くしでもうすぐ暴落が来る!

というものがあります。

最近の例では、「NVIDIAがMicrosoftを抜いて時価総額1位になった」というニュースを聞いて、違和感を覚えた人は意外と少なかったはずです。

なぜなら、AIが引っ張る未来は数年前から多くの人が予想していたからです。

AIが経済を牽引するなんて4〜5年前から言われていた、株式市場が全てを織り込んでいるというのなら、今回のようにNVIDIAが時価総額1位になるなんて説明がつきません。

同様に、AppleやAmazonは、既に2010年頃から私たちの生活に身近な存在となっていました。

多くの人がその成長を認めていたところでしたが、果たして株価は止まってしまったでしょうか?

いいえ、この14年でなんと20倍に成長しています!

株式相場が予測で織り込む成長は確かにあるでしょう。

しかし実際には、インパクトのある技術の提供や、多くの人が商品を手に取ったりサービスを使ったりして、生活のクオリティが上がるといった変化こそが大事なのです。

結果として企業の業績が押し上げられ、それによって株価は爆発的に伸びるのです。

確かに、短期市場では材料が重要視され、その材料次第で株価の上げ下げはあるでしょう。

しかし長期投資においては、もっと長い目と高い視点から、企業や経済の成長を考える必要があります。

NVIDIAは世界一位になりました。

では、私たちの生活がAIによって劇的に便利になったかといえば、それはまだまだこれからです。

今はまだ、AI革命の入口に立ったばかりなのです。

今後も、株価は多少暴落することはあるでしょう。

だからといって、GAFAMを中心とした米国経済や企業が技術革新を止めることはありません。

まだまだ経済成長していく見込みがあるからこそ、投資は継続するべきと考えられます。

まとめ

本記事では、新NISAで大人気の国内2トップであるオルカンとS&P500について、含み益を抱えている今のうちに売却した方が良いのかどうか、売却しないで継続するべき4つの理由について解説しました。

eMAXIS Slim 全世界株式(オール・カントリー)【通称オルカン】とeMAXIS Slim 米国株式 S&P500は、今年に入ってから過去最高値を50回以上更新し、今もなお上昇し続けています。

株価が上がれば上がるほど、今すぐ売却した方が良いのではないか?明日には暴落してしまうかも?といった不安や恐怖が生じてしまうものです。

新NISAから投資を始めた方にとっては、まだ山登りは始まったばかり。

資産が増えるのはうれしいですが、本来の目標である山頂を見失うことなく、長期投資を淡々と続けるのがおすすめです。

まだ新NISAを始めていない方や、どうしようか迷っている方も、本記事を参考にぜひ長期資産運用にチャレンジしてみてください。

最後までお読みいただき、ありがとうございました!

最後にお知らせです。ガーコちゃんねるの公式LINE作りました!

資産運用に役立つ豪華特典を無料でお配りしていますので、ぜひお友だち登録をしてお受け取りください🙇