※本記事には広告・プロモーションが含まれています。

こんにちは。ガーコです。本日は新NISAを活用して、投資初心者の方でも取り組むことができる、老後毎月15万円取り崩しができる超シンプルな方法をご紹介します!

毎月15万円取り崩しって相当な金額貯めなきゃなんじゃ・・

と思われた方。ご安心ください。

実は、平均寿命を90歳と仮定した場合、なんと2,600万円資産を築くことができれば65歳から毎月15万円取り崩してもOK!

2,600万円といえば、65歳まで40年近く投資期間とれる方は低コストインデックスに投資し年率リターン5%と仮定すると20代の方は毎月の投資金額は1万8000円でOK!

65歳まで20年近く投資期間が取れる40代の方は同様の仮定だと毎月の投資金額は6万5000円でOK!

もう50代で投資期間が取れないから無理なんじゃ、と思ったシニアの方も年金の受け取りタイミングと現預金うまく使えばシニアの方でも取り組む価値ありです!

もちろん新NISAを使えば利益に対して非課税で利益まるごと受け取ることが可能です!

それでは本日も最後までお付き合いくださいませ。

- SBI証券

【PR】公式サイト:https://www.sbisec.co.jp/

国内最大手ネット証券!手数料の安さ、商品品揃えの豊富さ、ポイントのたまりやすさなどに定評あり! - 楽天証券

【PR】公式サイト:https://www.rakuten-sec.co.jp/

証券会社とは思えない初心者にもわかりやすいシステムの使いやすさに定評あり!楽天経済圏とのシナジーも抜群!手数料も超安価! - moomoo証券

【PR】公式サイト:https://www.moomoo.com/jp 米国株の手数料が超安価!アプリがすごく使いやすいことで定評あり!さらに今なら新規口座開設で最大10万円分の株がもれなく当たる!

本日の内容で一番重要な部分をご紹介します。

寿命まで毎月15万円を受け取る方法,超シンプルです。

2,600万円と現実的な資産形成すればそのまま運用を継続したと仮定すると毎月15万円を25年間取り崩しても資産は枯渇しません!

具体的な方法をこれからご紹介します!!

なぜ毎月15万円?ゆとりある老後を目指そう!

保有資産額、家族形態、居住エリア、持ち家の有無、車の有無、趣味の多さ、日常の支出、もう本当に多岐にわたるので個別性がすっごく高いテーマです。

それでもあえて、本日はシンプルにご紹介するために、一つのモデルケースとして、

- ご夫婦2名

- 片方が会社員で、片方が専業主婦(主夫)

という前提のケースでご紹介しますと、この場合、受け取ることができる年金額は平均的な金額が月額約22万円となります。

すでにこの時点で約6万円少ないわけです。

つまり年金の22万円に対して14万円プラスアルファであれば、36万円となりゆとりある老後を過ごせる、ということになります。

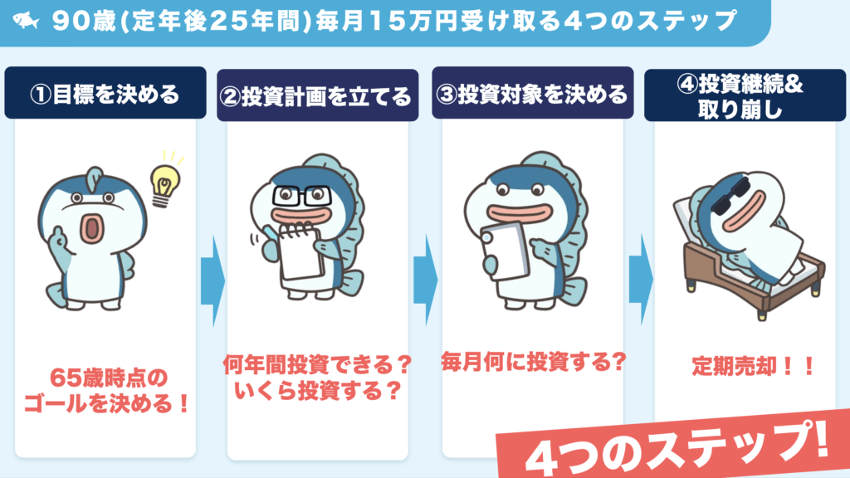

そこで、本日は毎月14万円、将来の物価高などを考慮しキリよく15万円、毎月取り崩すための超シンプルな方法を4つご紹介します!

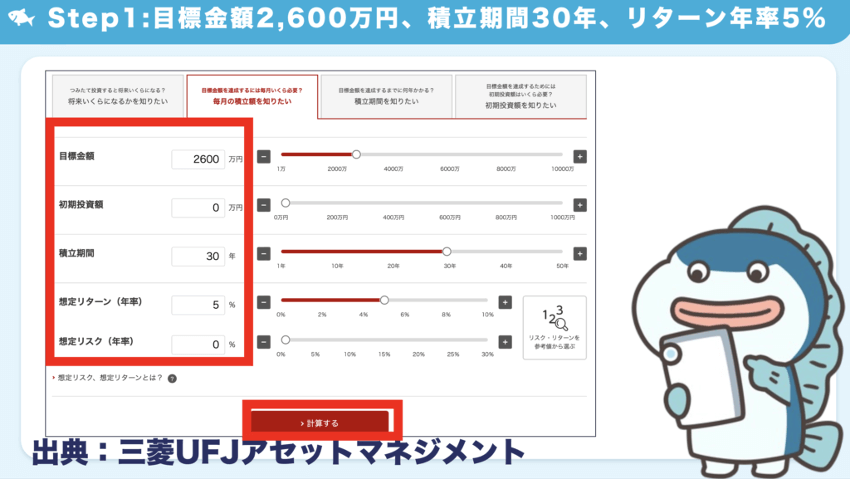

ステップ①:目標を決める

そもそもなぜ2,600万円なの・・?

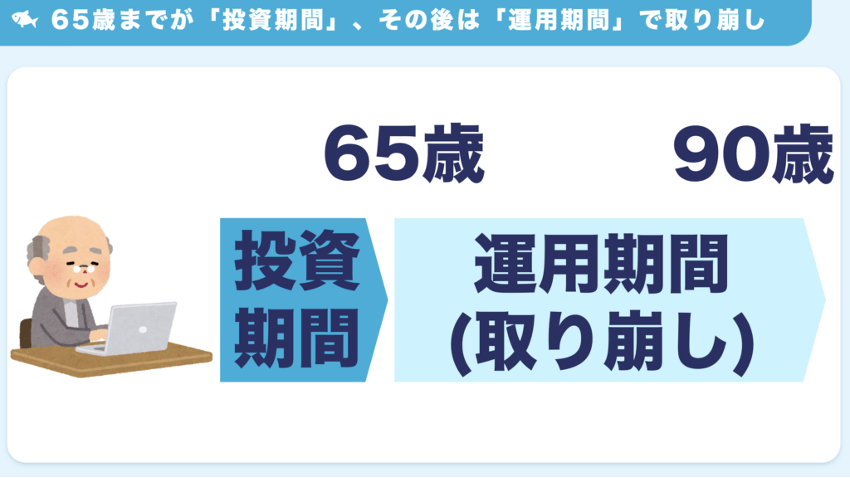

結論,寿命を90歳まで仮定して65歳から運用しながら毎月15万円取り崩しても25年間もつ可能性のある金額、それが2,600万円です!

平均寿命は90歳で大丈夫なの・・?

出典:厚生労働省「令和2年版 厚生労働白書-令和時代の社会保障と働き方を考える-平均寿命の推移 」

本日はわかりやすいように平均寿命より少し長い90歳を目安としてシミュレーションしますが90歳だとちょっと不安な方は次でご紹介するツールの年齢をご調整ください。

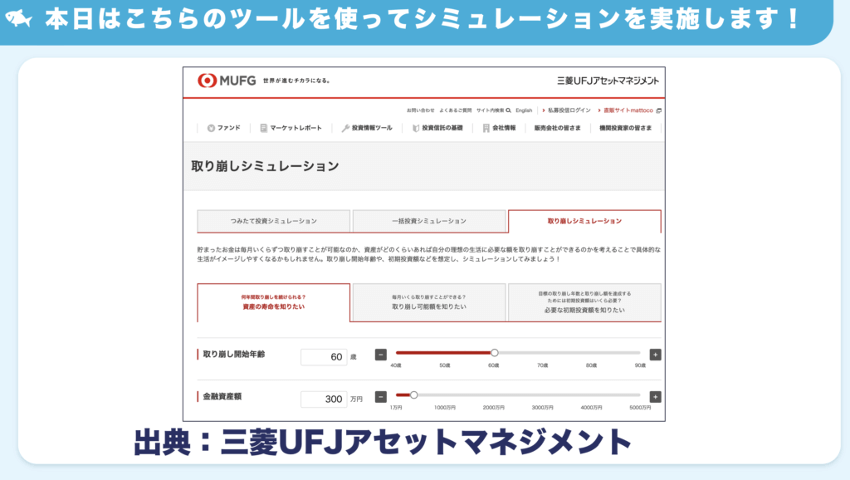

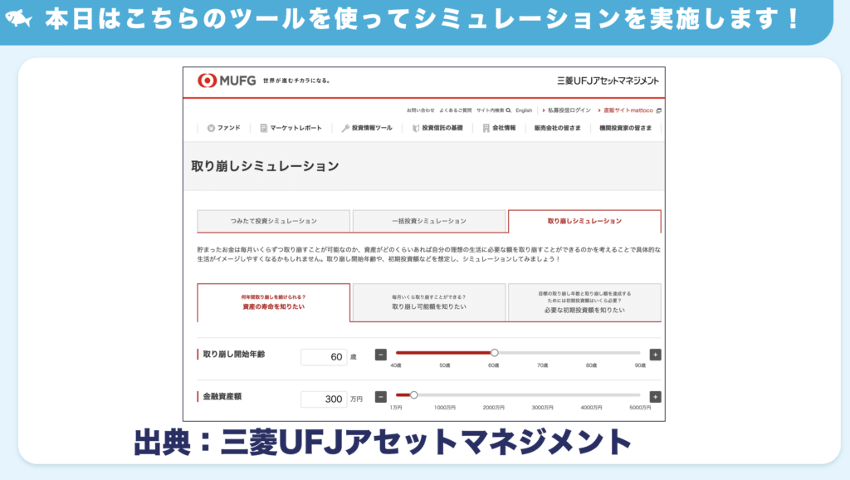

本日はこちらのツールを使ってシミュレーションを実施します!

出典:三菱UFJアセットマネジメント

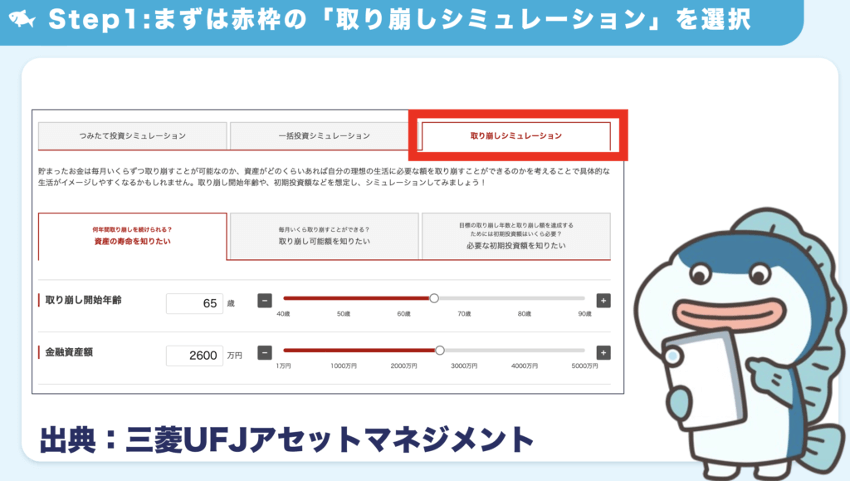

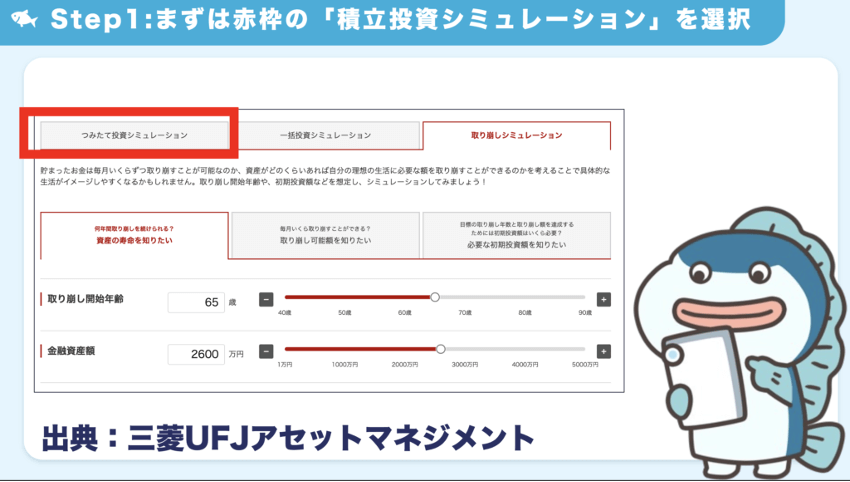

Step1:まずは赤枠の「取り崩しシミュレーション」を選択

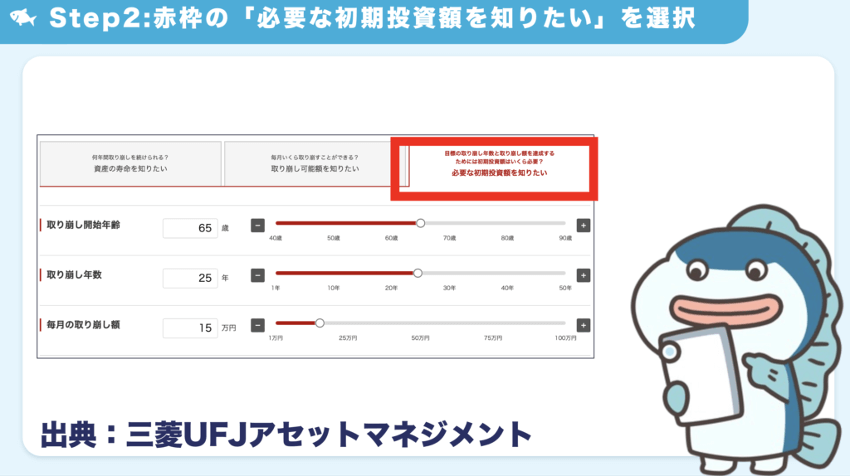

Step2:赤枠の「必要な初期投資額を知りたい」を選択

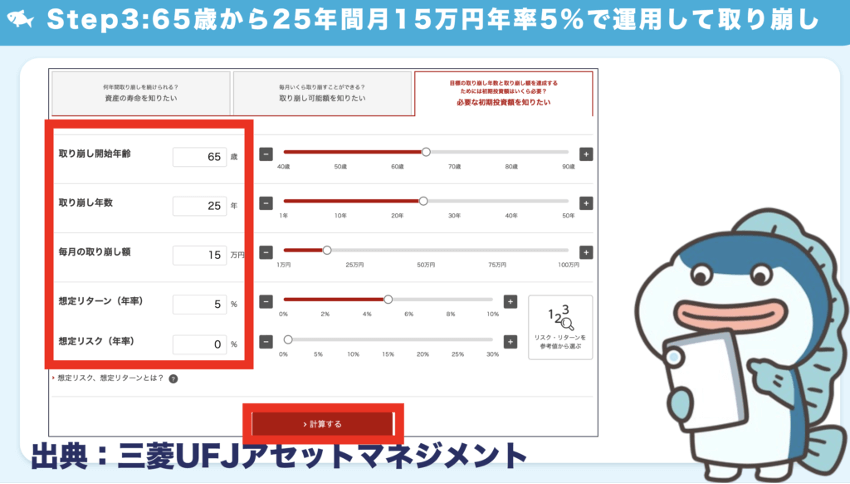

Step3:65歳から25年間月15万円年率5%で運用して取り崩し

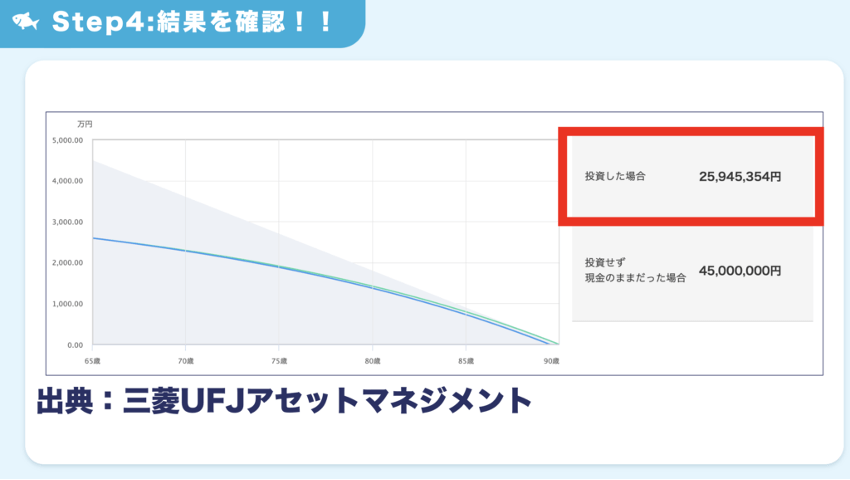

Step4:結果を確認!!

年率5%リターンで運用しながら取り崩す破壊力がすごい!

本来4,500万円ほど必要なところ、一気に取り崩すのではなく運用させながら取り崩すことで2,600万円で実現可能!!

今回は平均寿命は90歳、投資の利回りは年率リターン5%としています。この内容でご不安な方は先ほどのツールでパラメーターを変更すればOKですので皆様に合った数字でシミュレーションしてみてください。

また老後に株式100%の運用はリスクが高すぎるのでは?債券や金も必要では?というご意見もあるかと思いますが、私は株式100%のみだとリスクは高いかと思いますがこれ以外にも現預金が十分あれば運用は株式100%でも良いかと思います。

ステップ②:投資計画を立てる

65歳までにあと何年あるかで変わってきますのでざっくり残り年数ごとにご紹介します!

本日は安全に見て5%として計算してみます。

新NISA 年齢ごと毎月の投資金額目安

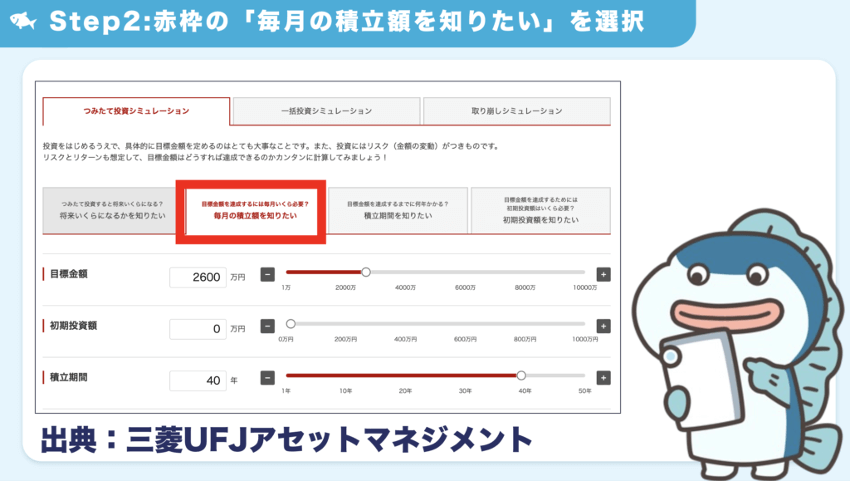

先ほどのツールを使ってシミュレーションを実施します!

出典:三菱UFJアセットマネジメント

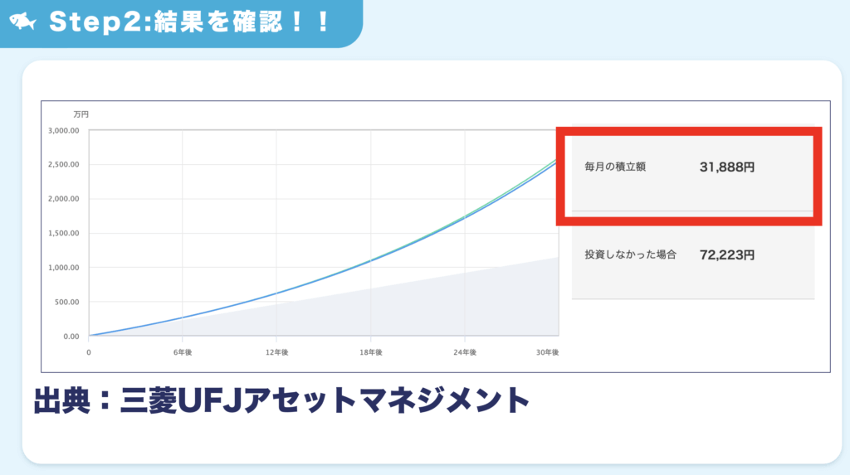

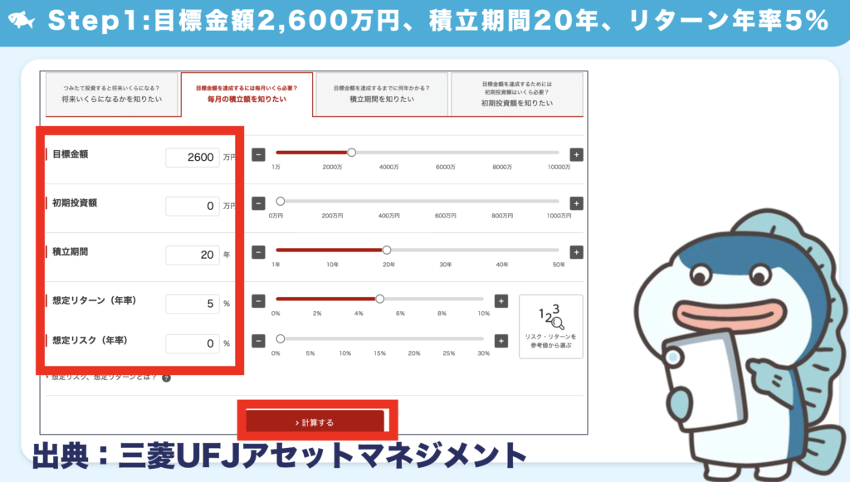

20代の方、40年間の投資期間が取れる方

Step1:まずは赤枠の「積立投資シミュレーション」を選択

Step2:赤枠の「毎月の積立額を知りたい」を選択

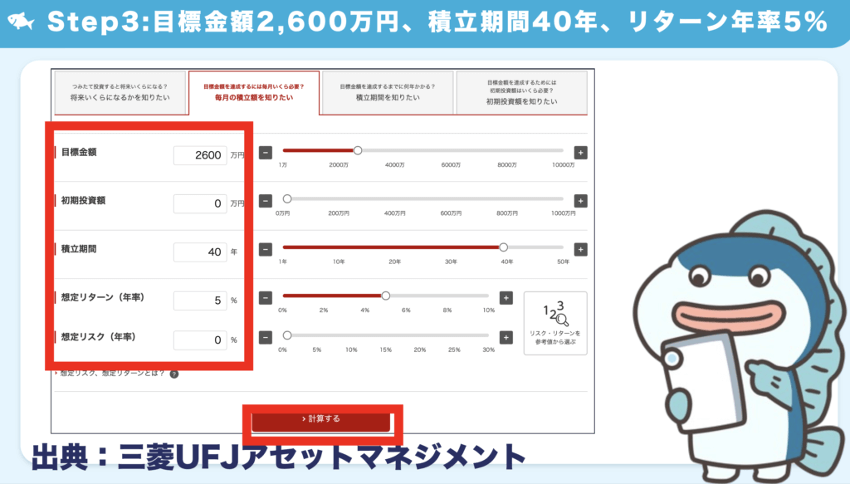

Step3:目標金額2,600万円、積立期間40年、リターン年率5%

Step4:結果を確認!!

毎月新NISAで1.8万円投資するというのは若い世代の方にもかなり取り組みやすい金額感かと思います。

さらにクレカ積立すればポイントももらえます!!

なんと投資をしていなければ毎月約5.4万円積立をしないといけないところ、投資をすることでその約1/3の毎月1.8万円で実現できるのがすごいところです!

複利の力って本当にすごい!特に長期投資では長い期間を取れる方がリターンも安定しやすいのでこれはおすすめ!

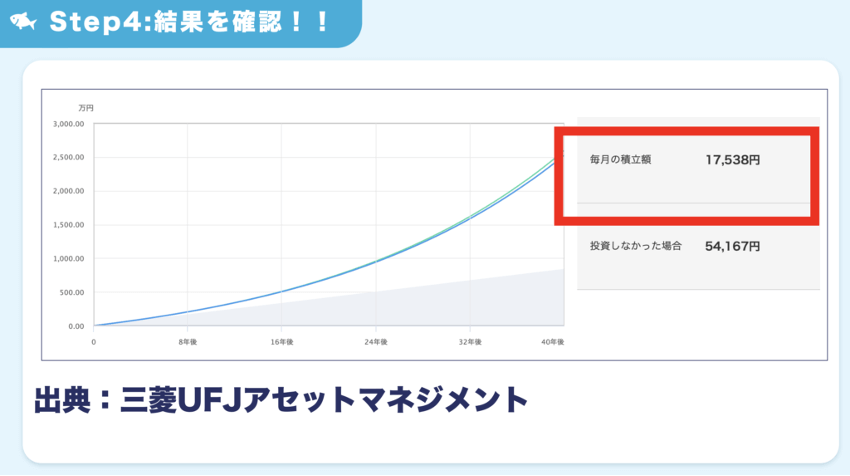

30代の方、30年間の投資期間が取れる方

ステップ2までは同じですのでステップ3以降をご紹介します!

Step1:目標金額2,600万円、積立期間30年、リターン年率5%

Step2:結果を確認!!

毎月新NISAで3.2万円投資するというのは子育て世代の30代の方にもかなり取り組みやすい金額感かと思います。

クレカ積立でポイントももらえます!!

なんと投資をしていなければ毎月約7.2万円積立をしないといけないところ、投資をすることでその半分以下の毎月3.2万円で実現できるのがすごい!

40代の方、20年間の投資期間が取れる方

Step1:目標金額2,600万円、積立期間20年、リターン年率5%

Step2:結果を確認!!

なんと投資をしていなければ毎月10.8万円積立をしないといけないところ、投資をすることで毎月6.4万円で実現できるのがすごい!

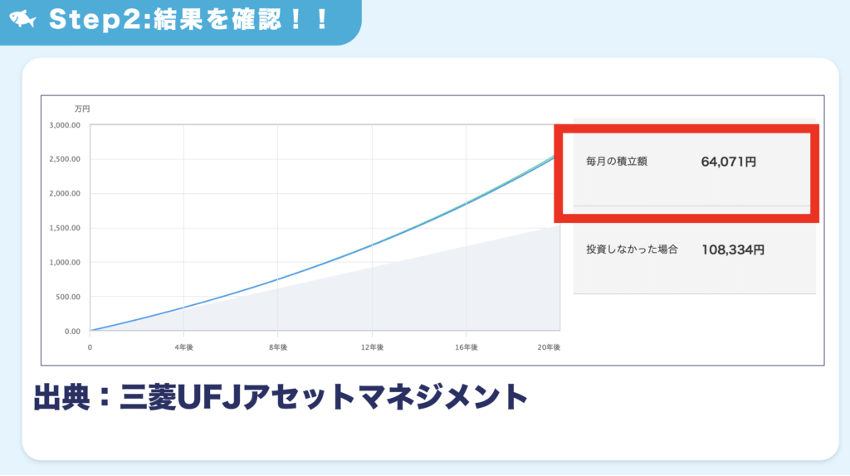

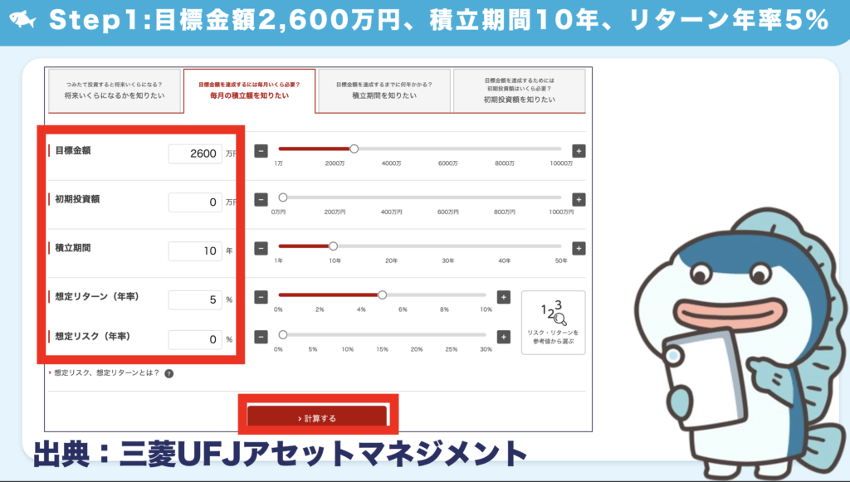

50代の方、10年間の投資期間が取れる方

Step1:目標金額2,600万円、積立期間10年、リターン年率5%

Step2:結果を確認!!

期間が短くなると期間が長い場合よりも複利の効果が効きづらくなるかと思います。

ただ50代の方は若い方より投資余力がある傾向があり、時間を取り返せます。

65歳までの期間が10年未満の場合も現在の資産状況次第では新NISAは十分に活用できます!

年金の受け取りを後ろ倒ししてその分もらえる年金の金額を多くすることも可能!

取り崩しの開始タイミングを後ろ倒しすることで先ほどの10年間運用することと同様の効果を得ることも可能!

ステップ③:投資対象を決める

- S&P500

- 先進国株式

- 全世界株式(オールカントリー)

SP500 vs オルカン vs 先進国株式の全体像

| 🐟 ベンチマーク指数 | 📈 過去30年間のリターン | 📉 過去30年間のリスク | 🌍 投資対象の国比率 | 🏆 構成銘柄トップ5 | 🏗 構成銘柄の決まり方 | 💰 eMAXIS Slimの信託報酬 |

| S&P500 | S&P500 | 12.1% | 18.4% | 1カ国(米国10割) | ①Apple ②Microsoft ③Amazon ④NVIDIA ⑤Google | 時価総額加重平均 |

|---|---|---|---|---|---|---|

| 先進国株式 | MSCIコクサイ | 10.5% | 18.6% | 22カ国(米国7割、先進国3割)※日本除外 | ①Apple ②Microsoft ③Amazon ④NVIDIA ⑤Google | 時価総額加重平均 |

| オルカン | MSCI ACWI | 9.5% | 18.0% | 47カ国(米国6割、先進国3割、新興国1割)※日本含む | ①Apple ②Microsoft ③Amazon ④NVIDIA ⑤Google | 時価総額加重平均 |

SBI証券ユーザーはeMAXIS Slim、楽天証券ユーザーは楽天プラスシリーズがおすすめです!!

eMAXIS Slimシリーズ vs 楽天プラスシリーズの比較の全体像

| eMAXIS Slim | 楽天プラス | |

| 🛠 運用のスタンス | 最安クラスを目指す ※今は最安じゃない部分もあるが最安は目指すスタンス | 最安クラスを目指す |

|---|---|---|

| 📦 ラインナップの違い | 商品数は豊富 ※人気どころが足りない気も・・ | 商品数は控えめ ※人気どころはそれなりにある |

| ⚙️ パフォーマンスの違い | 楽天より微妙に良い | eMAXIS Slimよりごく僅かに控えめ |

| 💰 信託報酬の違い | 2024年4月時点では楽天より高めな銘柄もあるが、受益者還元型信託報酬率がすごい! | eMAXIS Slimより安い銘柄も |

| 💹 投資信託残高Pの違い | 楽天証券では対象外 | SBI証券で対象 |

eMAXIS Slimシリーズ vs 楽天プラスシリーズ

| 🌐 全世界株式 | 🇺🇸 S&P500 | 🌍 先進国株式 | |

| eMAXIS Slimシリーズ | 0.05775% | 0.09372% | 0.09889% |

|---|---|---|---|

| 楽天プラスシリーズ | 0.0561% | 0.077% | 0.088% |

| 差 | 0.00165% | 0.01672% | 0.01089% |

2024年5月時点ではSBI証券ユーザーはeMAXIS Slimで、楽天証券ユーザーは楽天プラスシリーズで投信残高に応じてPがもらえる!

SBI証券でのeMAXIS Slimシリーズ vs 楽天プラスシリーズ

| 🌐 全世界株式 | 🇺🇸 S&P500 | 🌍 先進国株式 | |

| eMAXIS Slimシリーズ | 0.0175% (年率) | 0.0326% (年率) | 0.0349% (年率) |

|---|---|---|---|

| 楽天プラスシリーズ | 販売していない | 販売していない | 販売していない |

| 1000万円残高時の毎年もらえるP | 1,750P | 3,260P | 3,490P |

楽天証券でのeMAXIS Slimシリーズ vs 楽天プラスシリーズ

| 🌐 全世界株式 | 🇺🇸 S&P500 | 🌍 先進国株式 | |

| eMAXIS Slimシリーズ | 0% | 0% | 0% |

|---|---|---|---|

| 楽天プラスシリーズ | 0.017% (年率) | 0.028% (年率) | 0.033% (年率) |

| 1000万円残高時の毎年もらえるP | 1,700P | 2,800P | 3,300P |

ステップ④:投資継続&取り崩し

定期売却サービスとは、毎月自動で決まったルールで投資信託を売却してくれるサービスです。

もちろん自分で一定金額取り崩すのも良いですが手間ですよね。自動化できるサービスを使いたいところです。

今回は毎月15万円でご紹介しました。

うまく定期売却サービスを活用して自動で入金される仕組みを作りましょう!!

ただし注意点があります! 現時点では新NISAでも定期売却サービスを使えるのは、楽天証券だけです!

今後他社も追随するかと思いますが要注目ですね!!

最後までお読みいただき、ありがとうございました!最後にお知らせです。ガーコちゃんねるの公式LINE作りました!資産運用に役立つ豪華特典を無料でお配りしていますので、ぜひお友だち登録をしてお受け取りください🙇