※本記事には広告・プロモーションが含まれています。

こんにちは。ガーコです。本日は、20代〜70代、全年代の貯金額と新NISAの利用率がヤバい!今すぐ対策を!という内容で紹介します。

旧NISAと比較すると、新NISAの利用率は飛躍的に高まっており、毎月の投資金額も約2倍にまで跳ね上がっています。

このように「行動する人」が増えている中、「何もしない人」との間ではどんどん差がついているのが現状です。

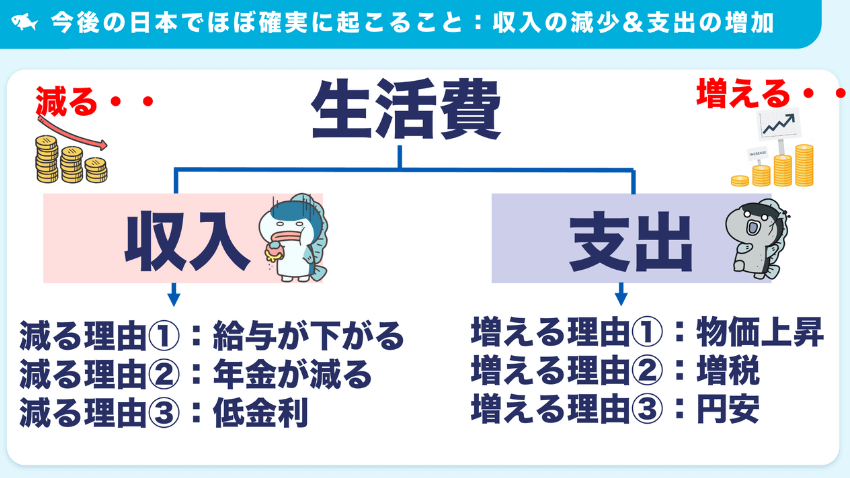

今後は、社会保険料などの税金が爆発的に増える一方で、老後の年金などは減少していくことが見込まれ、収入は減り、支出は増えることが明確に見えています。

老後のお金がとても不安…という方も多いでしょう。

でも大丈夫!ご安心ください!

新NISAが気になるけど、なかなか始められない

という方や、

口座は開設したもののまだ投資できていない

という方、また現在資産運用中の方も、

モチベーションが爆上がりする内容となっていますので、どうぞ最後までおつきあいくださいませ。

本日の内容はこちらの動画でもわかりやすく解説していますのでぜひご覧ください!

- SBI証券

【PR】公式サイト:https://www.sbisec.co.jp/

国内最大手ネット証券!手数料の安さ、商品品揃えの豊富さ、ポイントのたまりやすさなどに定評あり! - 楽天証券

【PR】公式サイト:https://www.rakuten-sec.co.jp/

証券会社とは思えない初心者にもわかりやすいシステムの使いやすさに定評あり!楽天経済圏とのシナジーも抜群!手数料も超安価! - moomoo証券

【PR】公式サイト:https://www.moomoo.com/jp 米国株の手数料が超安価!アプリがすごく使いやすいことで定評あり!さらに今なら新規口座開設で最大10万円分の株がもれなく当たる!

最新調査で発覚!驚きの貯金額とNISA利用率!

全年代の貯金額と新NISAの利用率を見てみましょう。

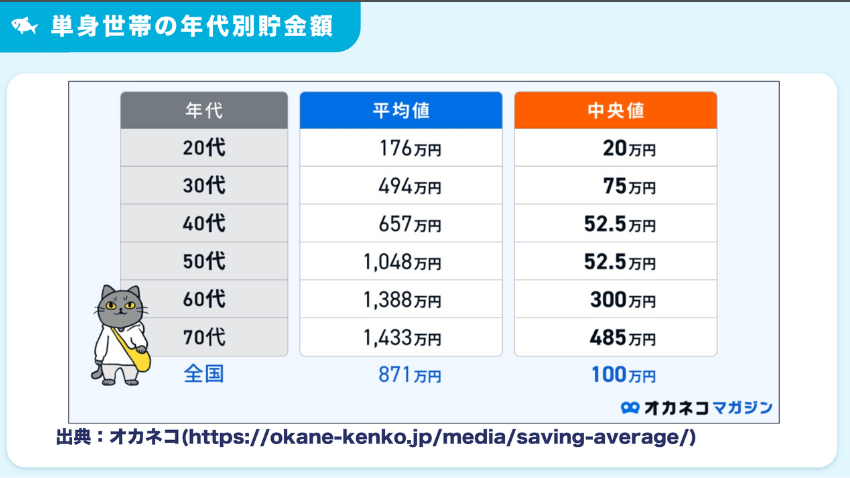

単身世帯・2人世帯の平均貯金額

最新調査によると、平均貯金額では驚きの結果が出ています。

はじめに、単身世帯の貯金額について見てみましょう。

こちらは令和4年の金融広報中央委員会のデータを基に作成された表です。

出典:オカネコ

中央値で見ると、単身世帯の全国平均は100万円という驚きの数字。

平均値とは、データの合計をデータの個数で割って得られる値。

中央値とは、データを大きさの順に並べ替えたとき、ちょうど順番が真ん中になる値。

全体の傾向を把握するには中央値を見る方が良いでしょう。

40代〜50代では100万円を大きく下回る52.5万円と、かなり厳しい状況です!

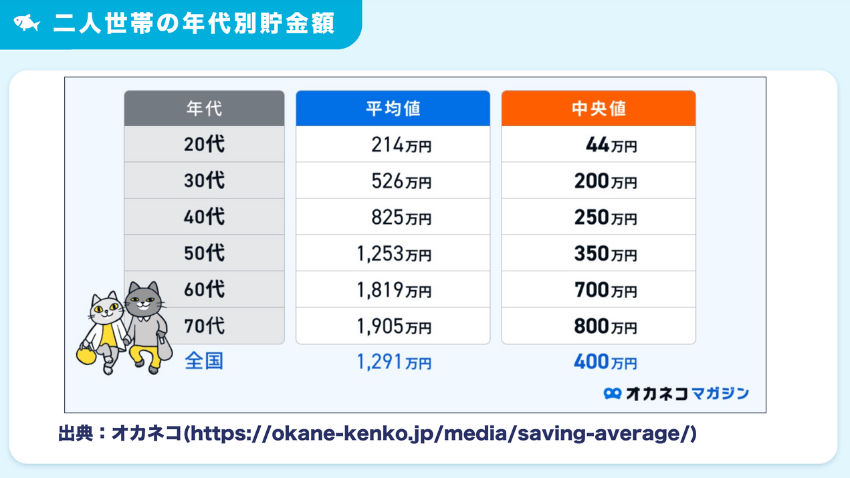

続いては、2人世帯場合の年代別貯金額です。

出典:オカネコ

2人世帯での全年代の中央値は400万円。60代でも700万円です。

「老後2,000万円問題」を満足する金額には、だいぶ足りないですね。

最新調査による貯金額のデータからわかることは「二極化が進んでいる」ということです。

例えば、2人世帯の貯金額を上記の表で見た場合のデータから抜粋して見てみましょう。

なんと5倍近くもの差があります!

金額で、なんと1,000万円以上も違うのです!

まずは、こうした現状をデータから理解しておきましょう。

新NISAの利用率

新NISAの利用率についても最新データを確認しましょう。

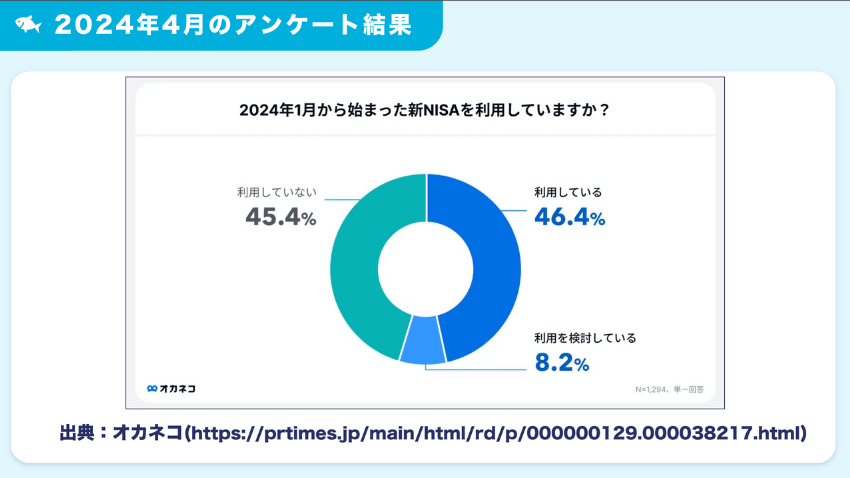

2024年1月から始まった新NISAの利用状況を調べたアンケート結果がこちらです。

出典:オカネコ

2024年4月時点で、「新NISAを利用している」と回答した人は46.4%。

同年1月に同じ内容でアンケートをとった時よりも、新NISAを利用している人は8.6%増加しています!

「利用を検討している」と回答した人は11.8%減少し、そのうち8.6%の人は行動に移しました。

しかし、利用していない人も3.2%増えており、ここでも二極化の傾向が見られます。

新NISA利用者の投資金額は?

では実際に、新NISAを利用している人は、どの程度の金額を投資しているのでしょうか?

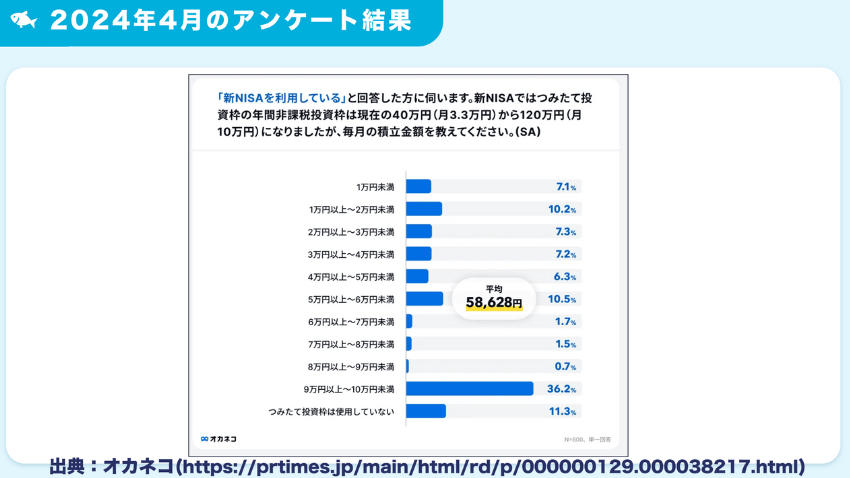

2024年4月のアンケート結果がこちらです。

出典:オカネコ

全体の平均は月に6万円弱ですが、実は最も数値の多いボリュームゾーンは「9万円〜10万円」で、36.2%も占めています。

9〜10万円も投資している人がかなり多いことがわかりますね!

全年代平均貯金額と新NISA利用率データからわかること

新NISAを利用し始めている人(=実際に行動に移している人)は、資産形成に向けてどんどん前進しています。

一方で、まだ行動に移せていない人も一定数いるということがわかりました。

行動しないと今後の日本では「詰む」6つの理由!

では、新NISAを利用して投資をすべきなのでしょうか。

今後の日本では投資をしないと「詰んで」しまい、かなり過酷な未来が予想されます!

今すぐ行動すべき理由を、収入・支出の両面から6つの観点で紹介します。

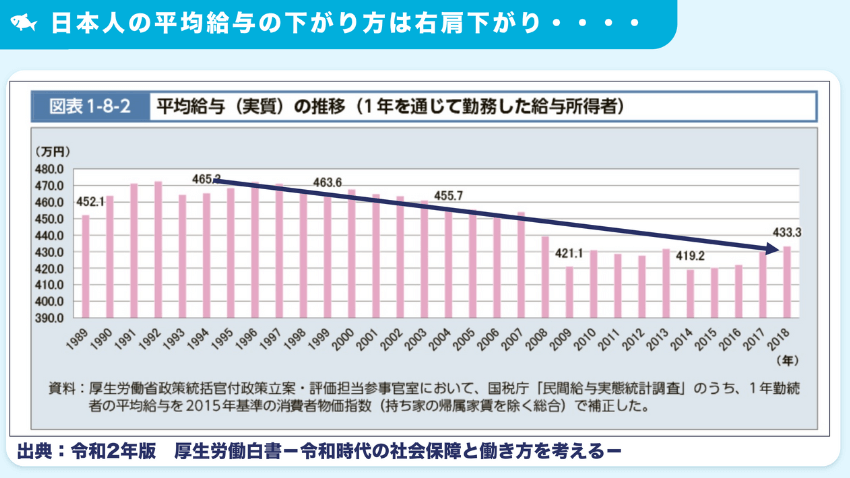

①【収入】給与の下落が止まらない!長期で下落中!

最近は、大企業を中心に賃上げやベースアップのニュースを目にする機会が多くなっています。

明るいニュースはうれしいね!

では、本当に給与は上がっているのでしょうか?

点で見る、つまり短期で見ると、増えているかもしれません。

しかし、線で見る、つまり長期間で見てみると日本人の給与は右肩下がりで減り続けているのです!

出典:令和2年版 厚生労働白書ー令和時代の社会保障と働き方を考えるー

上記のグラフを見ると、リーマンショックがあった2008年以降は410万円から430万円付近をウロウロしており、実際にはなかなか給与が上がっていないことがわかります。

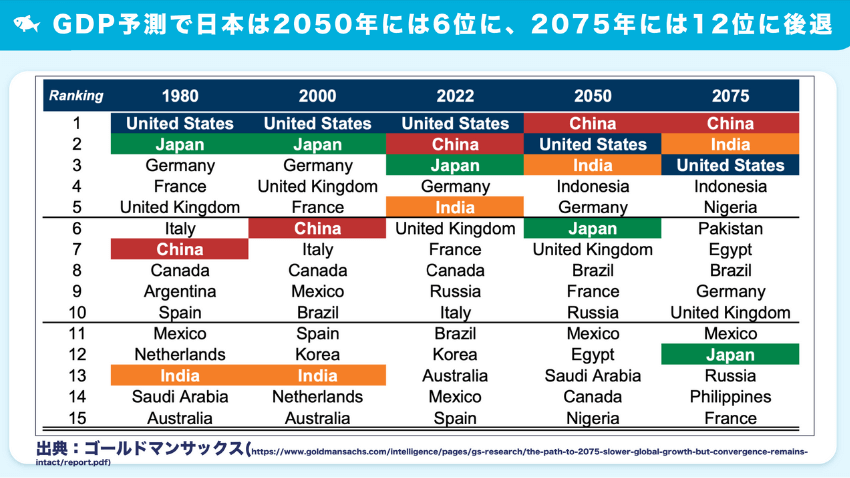

世界の時価総額ランキングでも、90年代までは元気だった日本が、ここ最近は上位に登場する気配がほとんどありません。

GDP(国内総生産)でも、2,000年までは2位、2022年は3位だった日本は、昨年ドイツに抜かれ4位に下落しました。

出典:ゴールドマンサックス

さらに2030年までにはインドに抜かれて5位に、2050年には6位に、2075年には12位に後退するとの予測が有力です。

GDP順位後退の一因としては、日本では世界で活躍する企業がなかなか育っていないということが挙げられます。

②【収入】年金の下落も止まらない!長期で下落中!

老後の収入といえば、やはり最も多くの人が頼りにしているのは「年金」でしょう。

この年金が今後ますます減っていく可能性があり、その重要性を理解しておく必要があります。

日本の少子高齢化は異次元レベルで進んでいると言っても過言ではなく、将来は後期高齢者が激増する社会が到来するでしょう。

年金への不安は、年を追うごとに増しています。

2025年には、75歳以上の後期高齢者人口が約2180万人になると予測されています。

2019年と比較すると約331万人の増加です。

後期高齢者は、他の世代よりも多くの医療費や介護費が必要となります。

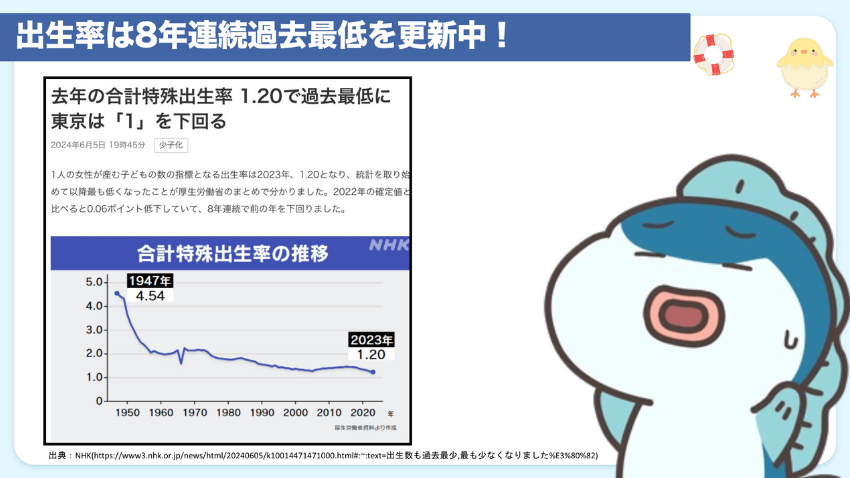

また、出生率は8年連続で過去最低を更新しています。

出典:

少子高齢化が進むと、増加し続けるお年寄りを支える財源を、少数の現役世代で負担しなくてはなりません。

現役世代1人あたりの負担を増やすにも限界があり、そのしわ寄せとしてもらえる年金が減ってしまうのです。

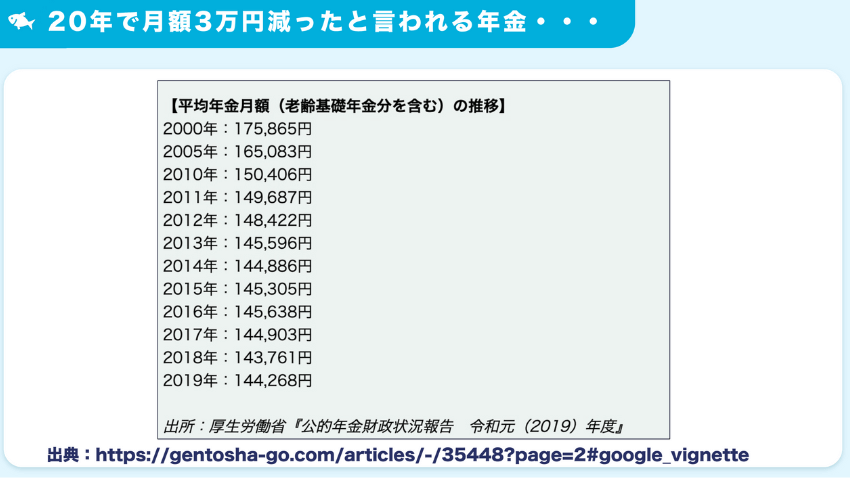

現在でも、もらえる年金額は20年前と比較すると3万円以上減額されています。

出典:

少子高齢化は、日本の長期的な傾向であり、今後はさらに加速が予想されています。

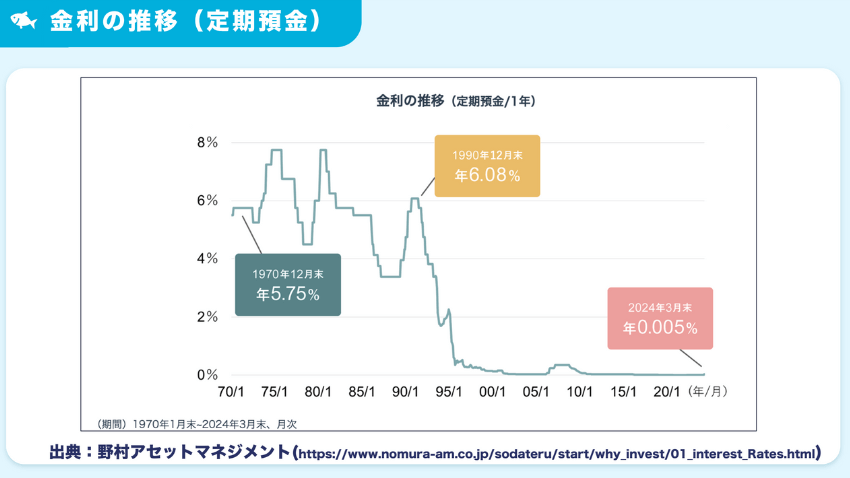

③【収入】金利の下落が止まらない!長期で下落中!

出典:野村アセットマネジメント

1990年頃までは金利は5%もついたのに、今ではほぼ0%…。

1990年代前半までは、お金を銀行に預けておくだけで5〜7%も利子を受け取ることができる、今から考えると黄金時代でした。

今ではとても信じられませんね!

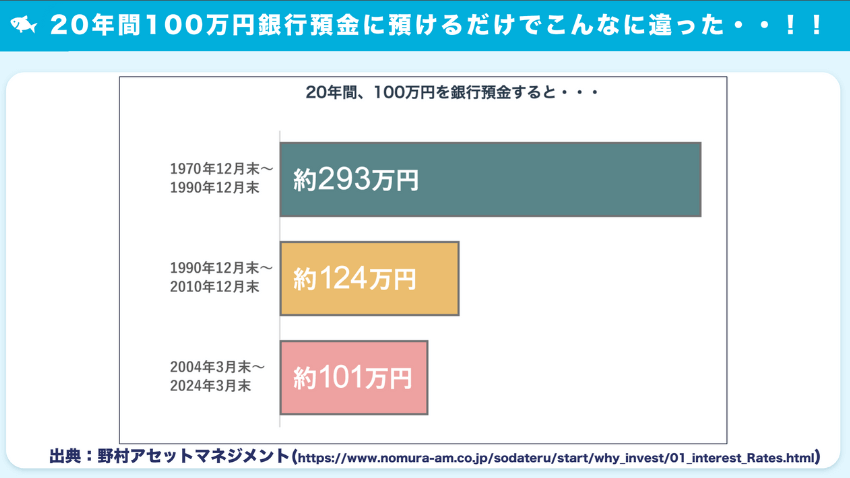

100万円を20年間銀行に預けるとどのくらい増えたのか、昔と今ではどのくらい違うのか具体的に比較してみましょう。

出典:野村アセットマネジメント

えっ、こんなに違うの?!

「昔は良かった」といくら懐かしんでも、その時代に戻ることはできません。

この低金利は、今後も続いていくことが予測されています。

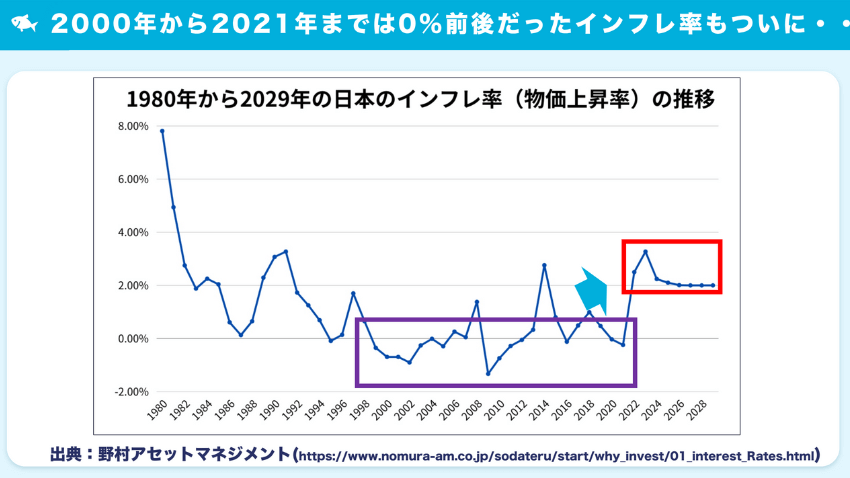

④【支出】物価上昇開始!今後は長期で物価上昇予定!

出典:野村アセットマネジメント

長らくデフレだった日本が、2023年、ついにインフレに突入し、物価が2〜3%も上がりました。

政府もインフレ率の目標を2%に設定しています。

緩やかなインフレは賃金上昇につながり、経済発展には欠かせないものです。

しかし、このインフレ率。年率2〜3%ときいても今ひとつピンときませんよね。

仮に、インフレ率が3%で毎年上昇し続けると、20年後はどうなるのでしょう?

なんと、10万円で買えていたものが18万円も出さないと買えなくなってしまうのです!

物価が上がるということは、つまり貨幣の価値が下がるということを意味します。

インフレは、賃金上昇や経済発展に欠かせないものである一方、何もしないでお金を銀行に眠らせておくと貨幣の価値がじわじわ目減りしてしまうということなのです。

⑤【支出】増税はほぼ確実!今後は更なる増税国家へ!

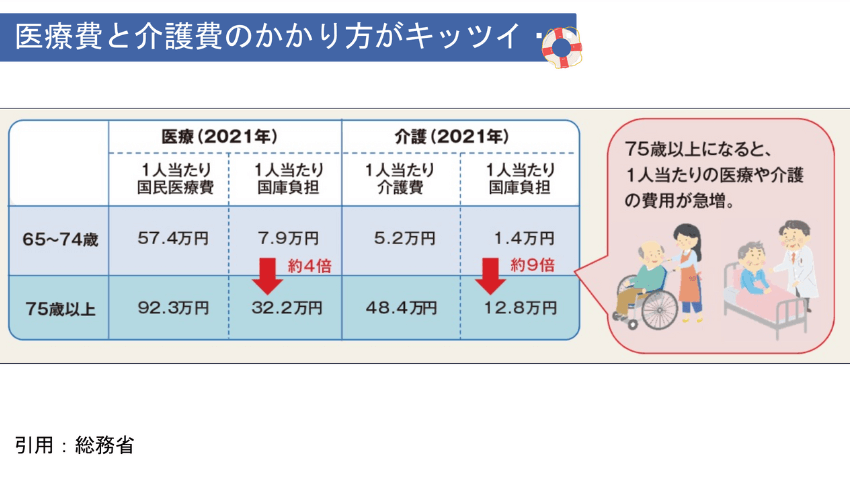

75歳以上の後期高齢者は、それまでの年齢と比較して、医療費で4倍、介護費で9倍の費用が必要になるといわれています。

端的に言って、ものすごくお金がかかります。

引用:総務省

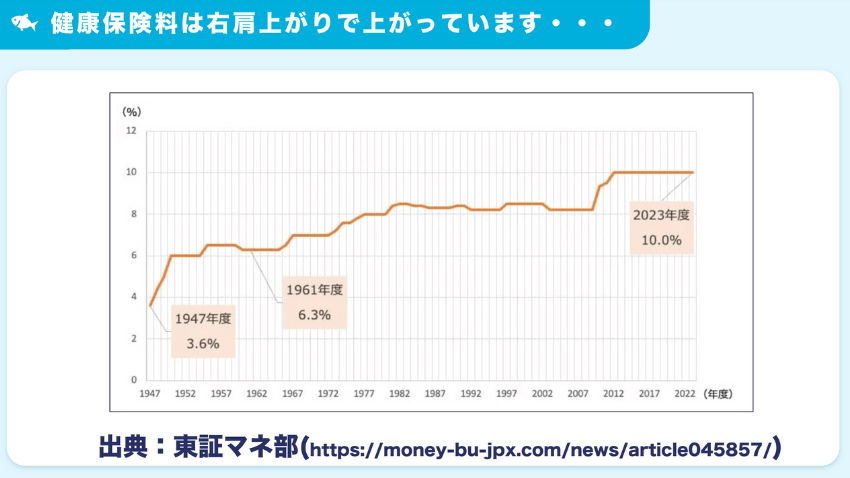

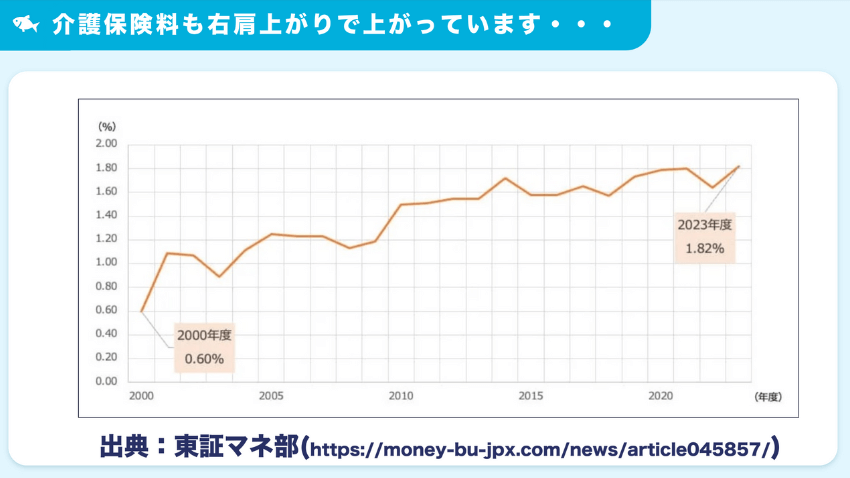

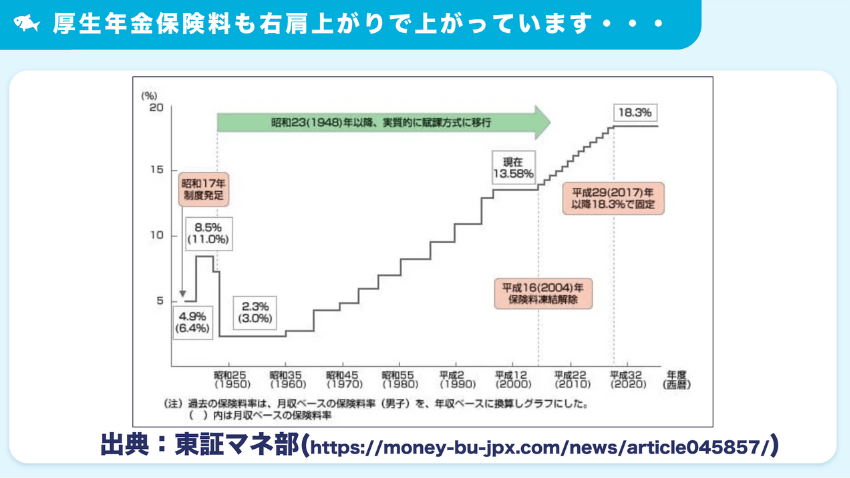

超少子高齢化となることが予想される今後の日本では、社会保険料などが爆増すること間違いなしです。

出典:東証マネ部

出典:東証マネ部

出典:東証マネ部

上記3つのグラフからもわかるように、社会保険料は右肩上がりで推移しています。

会社員の方は給与から天引きされているため気づきにくいかもしれませんが、実質的な手取り額は減っているというわけです。

⑥【支出】円安は長期化!?実質的な支出が増加傾向!

日本の円安が止まるところを知りません。

2024年6月現在、日米の金利差は約5%あります。

経済大国であるアメリカにお金を預ければ5%も金利が返ってくるのに、日本ではほぼゼロ…!

この金利差が、円安が止まらない主な要因と言えるでしょう。

円安が進めば、輸入品の値段が上がります。

例えば、日本で大人気のApple社製品が軒並み値上がりします。

食品や石油などを輸入に頼っている日本は、食料品や電気代など生活に不可欠なものまでどんどん値上がりしてしまうのです。

円の価値がどれだけ長期間下がり続けるのかは不透明ですが、円安が続けば続くほど支出は増える、つまり私たちの家計は苦しくなる一方という可能性が高いのです。

不安をなくすには行動あるのみ!まずはスタンス!

ここまで見てきたように、今後の日本では「お金」に関する明るい見通しは、ほとんど望めないというのが現状です。

つまり、行動しなければ苦しくなることは明白ということです。

では、どのように対策すれば良いでしょうか。

資産運用をするべきかどうか?

投資をするべきかどうかを考えた時、

なんとなく危ないイメージがあるからやめておこう!

と思考停止してしまう方がいます。

これは、非常にもったいない!

シンプルに、なぜ投資すべきなのかを考えてみましょう。

老後のお金に困るか、困らないか

前述の通り、今後の日本において収入は減少し支出は増えることは間違いないと言えます。

こうした現状に向き合い、何か行動を起こさなければ、既に行動している人との格差は広がるばかりです。

行動を起こすか否かのポイントは「必要か、不要か」ここに尽きます。

あなたは、老後のお金に困ると思いますか?それとも困らないですか?

この質問に「困るかもしれない」と思った方は、新NISAを活用して投資を始めることを検討する価値は十分にあります!

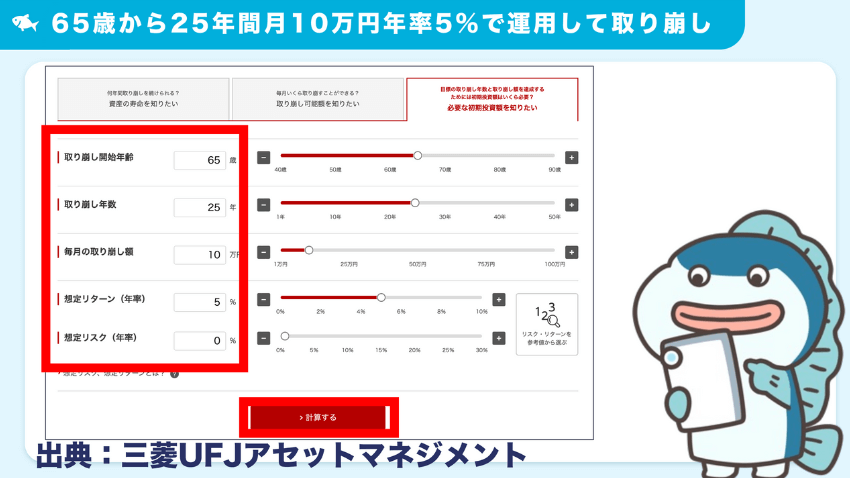

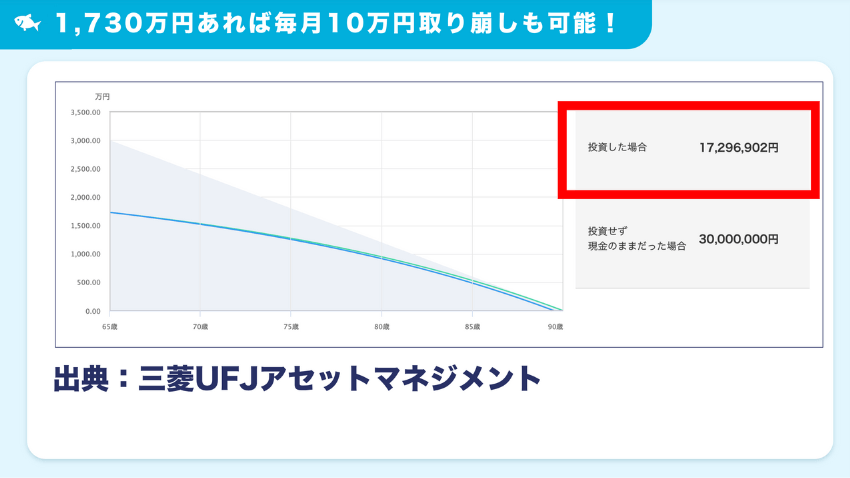

年代別!老後毎月10万円取り崩すための具体策!

ここでは、毎月10万円を取り崩す資産運用の具体的な方法について紹介します。

例として、「65歳の人が90歳までの25年間、年率5%リターンで資産運用しながら、毎月10万円を取り崩す場合」のシミュレーション結果を見てみましょう。

ここでは、65歳時点で投資していたお金を全額取り崩すのではなく、毎月10万円だけ取り崩して残りは資産運用を継続するという前提でシミュレーションしています。

出典:三菱UFJアセットマネジメント

出典:三菱UFJアセットマネジメント

アメリカの代表的企業に投資するS&P500の今までの上昇率は、過去10年で17%、30年で12.1%の実績、

全世界の主要企業に投資するオールカントリーは過去10年で13.5%、30年で9.5%の実績となっています。

ここでは、安全に見て5%と設定して計算してみます。

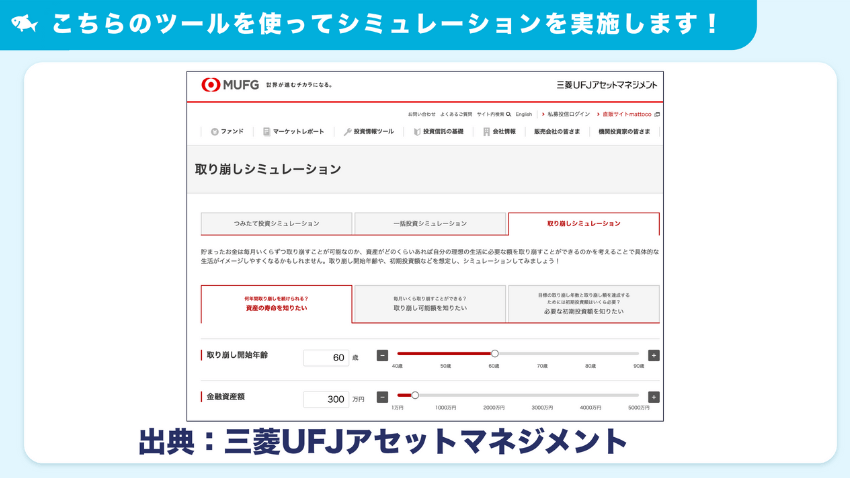

それでは、65歳までの毎月の投資金額の目安を、年代別にシミュレーションしてみましょう。

三菱UFJアセットマネジメントが提供している、こちらのツールを使用します。

出典:三菱UFJアセットマネジメント

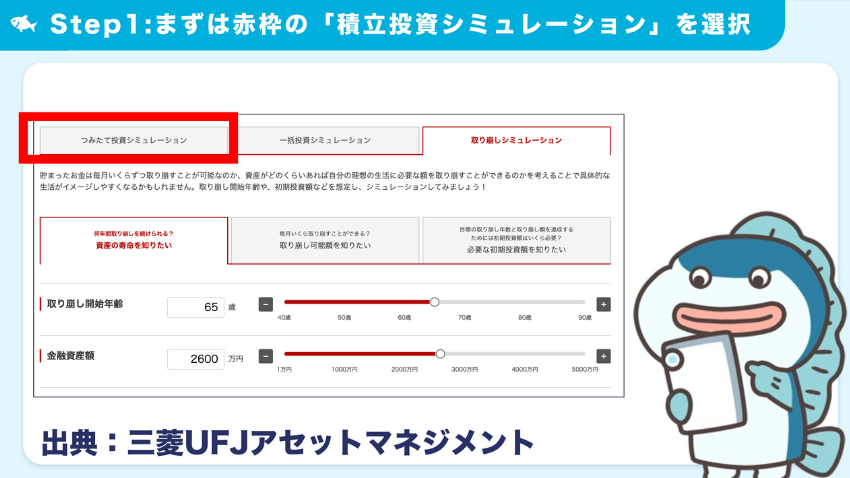

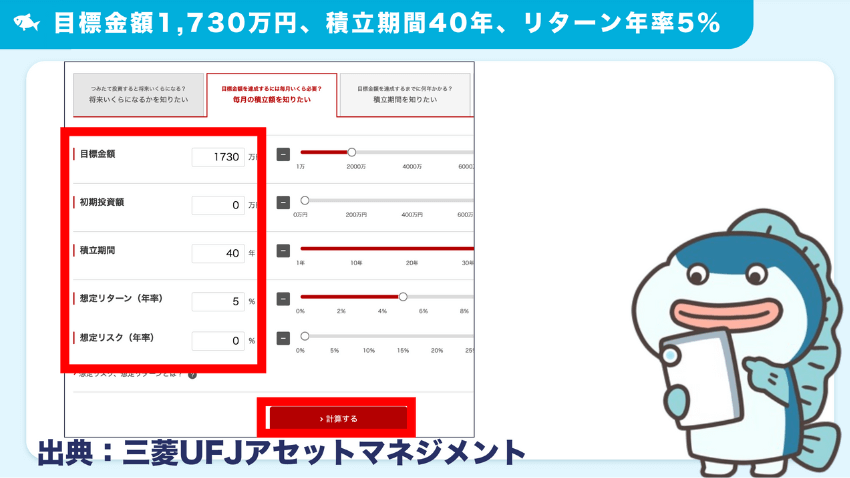

20代、40年間の投資期間が取れる方

Step1:まずは、「つみたて投資シミュレーション」のタブを選択します。

出典:三菱UFJアセットマネジメント

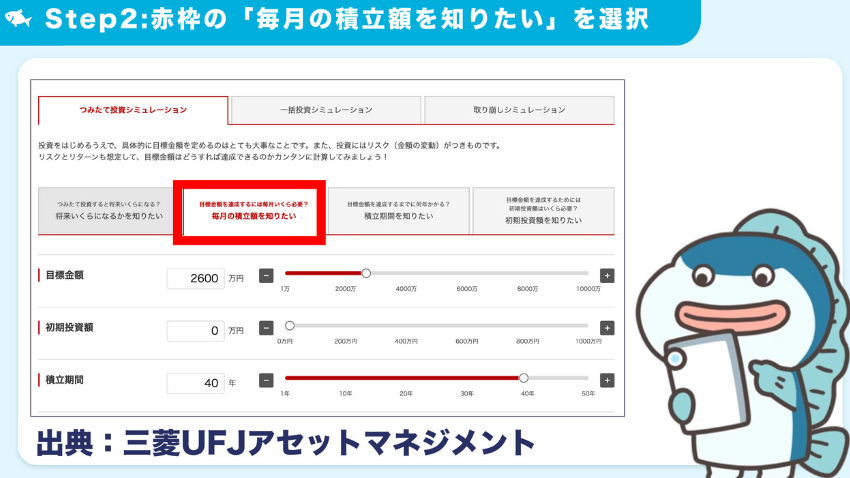

Step2:次に「毎月の積立額を知りたい」を選択します。

出典:三菱UFJアセットマネジメント

Step3:「目標金額1,730万円、初期投資額0円、つみたて期間40年、想定リターン(年率)5%、想定リスク0%」にそれぞれ設定します。

出典:三菱UFJアセットマネジメント

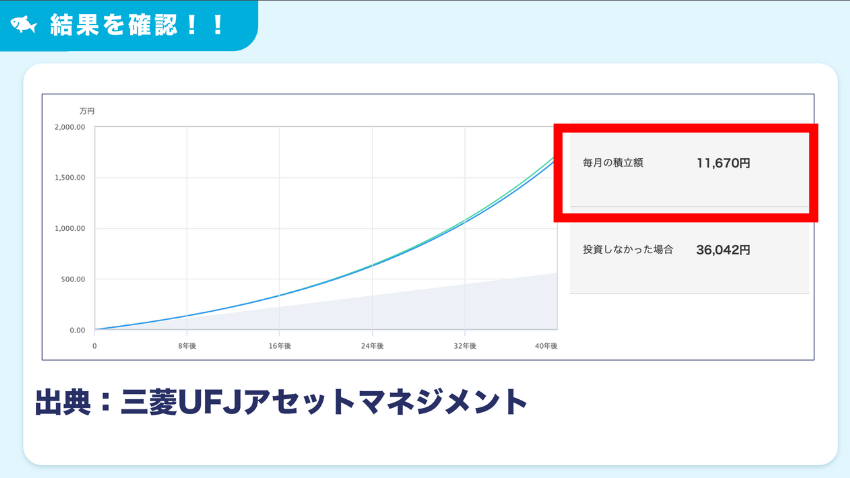

Step4:シミュレーション結果を確認しましょう。

出典:三菱UFJアセットマネジメント

毎月の積立額は約1.2万円(11,670円)という結果が出ました。

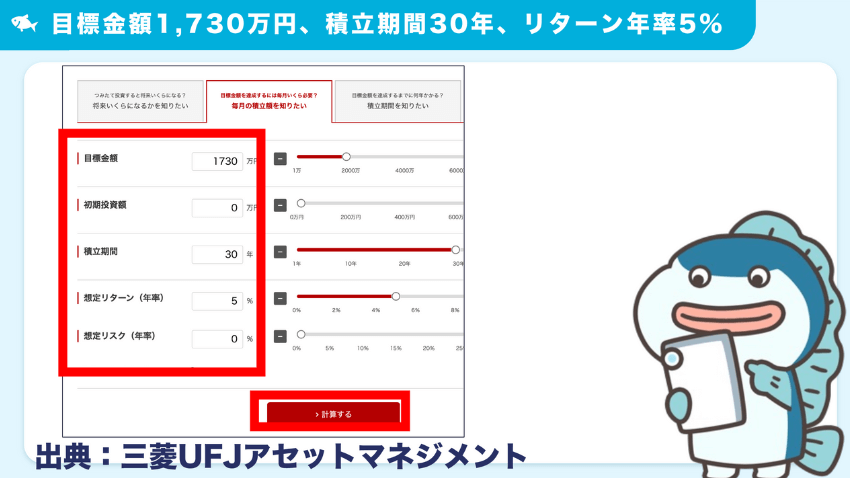

30代、30年間の投資期間が取れる方

Step1:まずは、「つみたて投資シミュレーション」のタブを選択します。

出典:三菱UFJアセットマネジメント

Step2:次に「毎月の積立額を知りたい」を選択します。

出典:三菱UFJアセットマネジメント

Step3:「目標金額1,730万円、初期投資額0円、つみたて期間30年、想定リターン(年率)5%、想定リスク0%」にそれぞれ設定します。

出典:三菱UFJアセットマネジメント

Step4:シミュレーション結果を確認しましょう。

出典:三菱UFJアセットマネジメント

毎月の積立額は約2.1万円(21,218円)という結果が出ました。

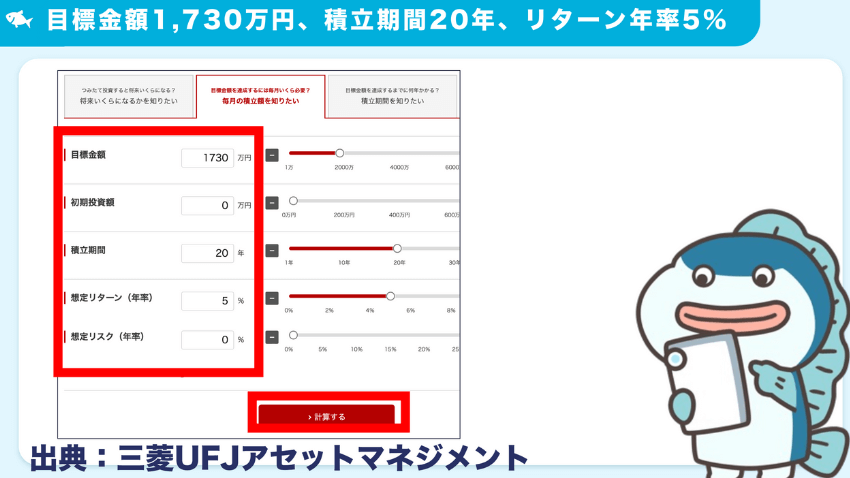

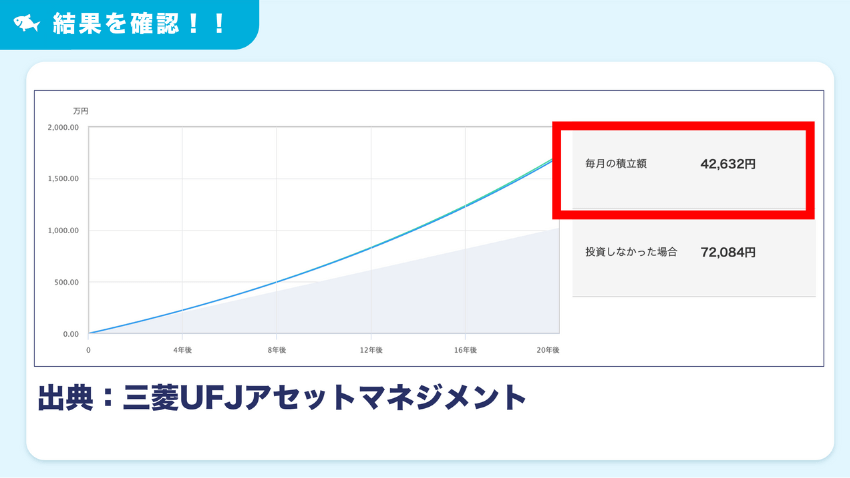

40代、20年間の投資期間が取れる方

Step1:まずは、「つみたて投資シミュレーション」のタブを選択します。

出典:三菱UFJアセットマネジメント

Step2:次に「毎月の積立額を知りたい」を選択します。

出典:三菱UFJアセットマネジメント

Step3:「目標金額1,730万円、初期投資額0円、つみたて期間20年、想定リターン(年率)5%、想定リスク0%」にそれぞれ設定します。

出典:三菱UFJアセットマネジメント

Step4:シミュレーション結果を確認しましょう。

出典:三菱UFJアセットマネジメント

毎月の積立額は約4.2万円(42,632円)という結果が出ました。

月3万円の差は大きい!

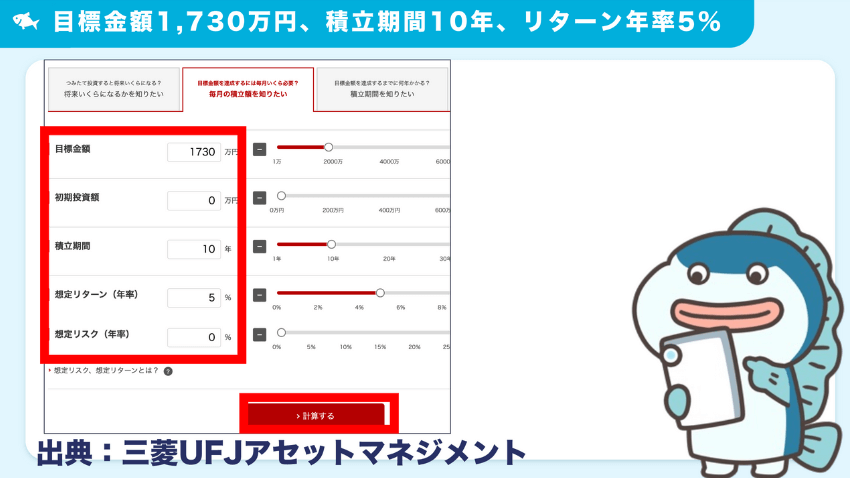

50代、10年間の投資期間が取れる方

Step1:まずは、「つみたて投資シミュレーション」のタブを選択します。

出典:三菱UFJアセットマネジメント

Step2:次に「毎月の積立額を知りたい」を選択します。

出典:三菱UFJアセットマネジメント

Step3:「目標金額1,730万円、初期投資額0円、つみたて期間10年、想定リターン(年率)5%、想定リスク0%」にそれぞれ設定します。

出典:三菱UFJアセットマネジメント

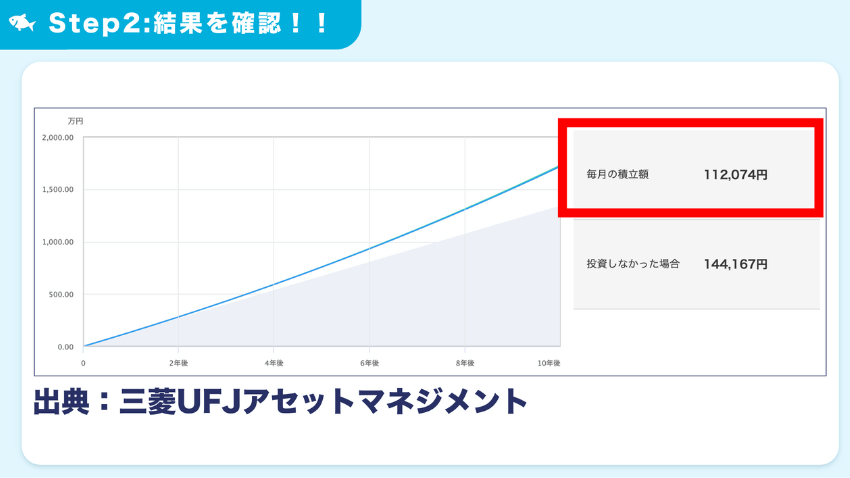

Step4:シミュレーション結果を確認しましょう。

出典:三菱UFJアセットマネジメント

毎月の積立額は約11.2万円(112,074円)という結果が出ました。

50代の場合、積立期間が10年間と比較的短いため、複利の効果が効きづらくなります。

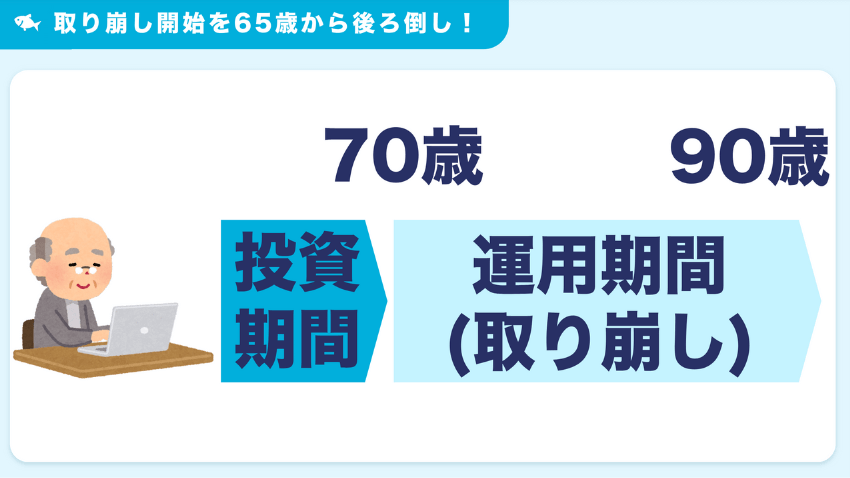

投資期間が10年未満の方

65歳までの期間が10年未満の方も、現在の資産状況次第で新NISAを十分に活用できます。

年金の受け取り開始を後ろ倒しして、その分もらえる年金額を多くすることも可能です。

まとめ

本記事では、20代〜70代、全年代の方に向けて「貯金額と新NISAの利用率がヤバすぎる!このまま放置すれば格差の拡大が止まらない!今すぐ対策を!」という内容を紹介しました。

投資に興味はあるけど行動を開始できずに迷っている方や、始めてはみたものの歩みを止めそうになっていた方は、本記事を参考にぜひ大きな一歩を前に踏み出してみてください。

最後までお読みいただき、ありがとうございました!

最後にお知らせです。ガーコちゃんねるの公式LINEを作りました!

資産運用に役立つ豪華特典を無料でお配りしていますので、ぜひお友だち登録をしてお受け取りください🙇