①.png)

※本記事には広告・プロモーションが含まれています。

こんにちは。ガーコです。本日は新NISAで大人気の投資信託が最高値を更新中であり多くの方が含み益を抱えている今のうちに売却した方が良い?ということに対して、どうすべきかをご紹介してまいります。

皆様S&P500やオルカンなどのインデックスの年率リターンは多くのケースで5%でシミュレーションすることが多いですよね。

それがこの1年はその常識をぶっ飛ばす結果が出ています。

円安と株高の恩恵を受けて人気投資信託は最高値更新中!

- SBI証券

【PR】公式サイト:https://www.sbisec.co.jp/

国内最大手ネット証券!手数料の安さ、商品品揃えの豊富さ、ポイントのたまりやすさなどに定評あり! - 楽天証券

【PR】公式サイト:https://www.rakuten-sec.co.jp/

証券会社とは思えない初心者にもわかりやすいシステムの使いやすさに定評あり!楽天経済圏とのシナジーも抜群!手数料も超安価! - moomoo証券

【PR】公式サイト:https://www.moomoo.com/jp 米国株の手数料が超安価!アプリがすごく使いやすいことで定評あり!さらに今なら新規口座開設で最大10万円分の株がもれなく当たる!

それでは本日も最後までお付き合いくださいませ。

人気投信が最高益更新中!理由は?

この1年でインデックスの常識をぶっ飛ばす、すごいリターンが出ています!!

- eMAXIS Slim全世界株式は1年で+39%!

- eMAXIS SlimS&P500は1年で+43%!

- ニッセイNASDAQ100は1年で+58%!

- iFree NEXT FANG+は1年で+73%!

人気投資信託が最高値更新中!

本動画収録時点の5月下旬で1年間のリターンを見るとすごい結果になっていました!!

普段は安全に見て年率5%で見るのですが…オルカンでさえ年率リターン5%の8倍もの成績を出しているなんてすごいです…

こんなに値段が上がっているなら今のうちに売却しちゃった方が良いんじゃないの…?

長期分散投資で資産を築いていきたいという目的で投資を開始した方は継続投資がおすすめです!

理由は後半でご紹介します!まずは各投資信託の詳細な状況から確認してまいりましょう!!

eMAXIS Slim全世界株式は1年で+39%!

純資産額3.4兆円のモンスター投信!なんと1年で+39.04%!

出典:三菱UFJアセットマネジメント

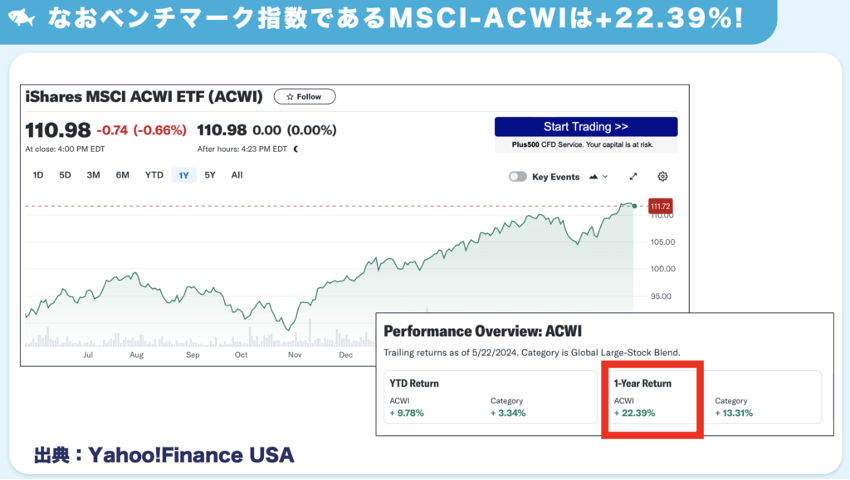

なおベンチマーク指数であるMSCI-ACWIは+22.39%!

出典:Yahoo!Finance USA

2023年5月下旬は140円付近だったのが、2024年5月下旬は156円ですのでこの円安の恩恵を受けて日本円の投資信託が指数を上回り大きな利益が出ています!

eMAXIS SlimS&P500は1年で+43%!

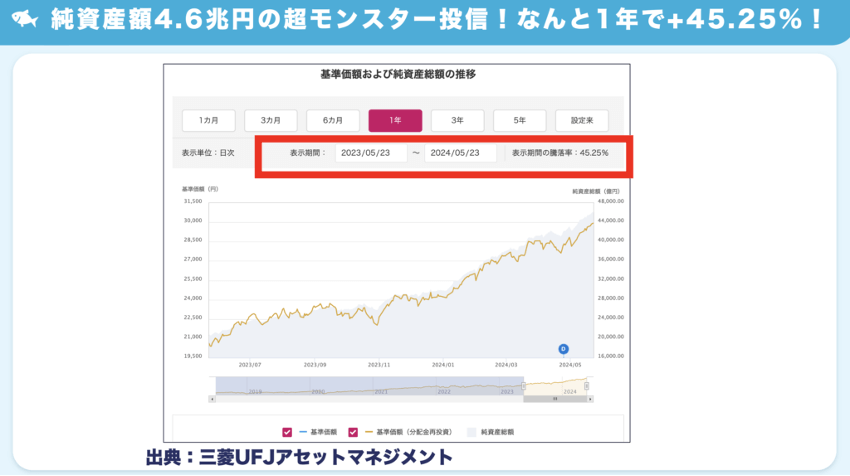

純資産額4.6兆円の超モンスター投信!なんと1年で+45.25%!

出典:三菱UFJアセットマネジメント

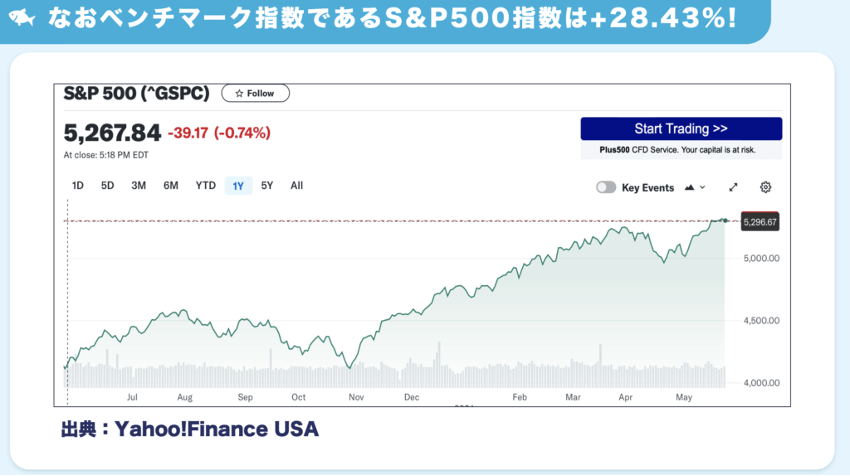

なおベンチマーク指数であるS&P500は+28.43%!

出典:Yahoo!Finance USA

2024年2月に史上初の5,000Pをつけたのち4月に少し調整局面がありましたが5月は再度上昇し過去最高値の5,300Pを突破しました!!

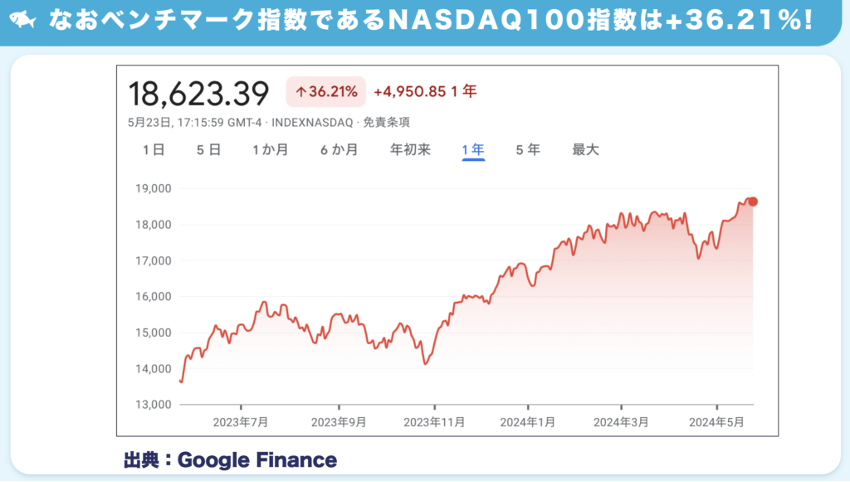

ニッセイNASDAQ100は1年で+58%!

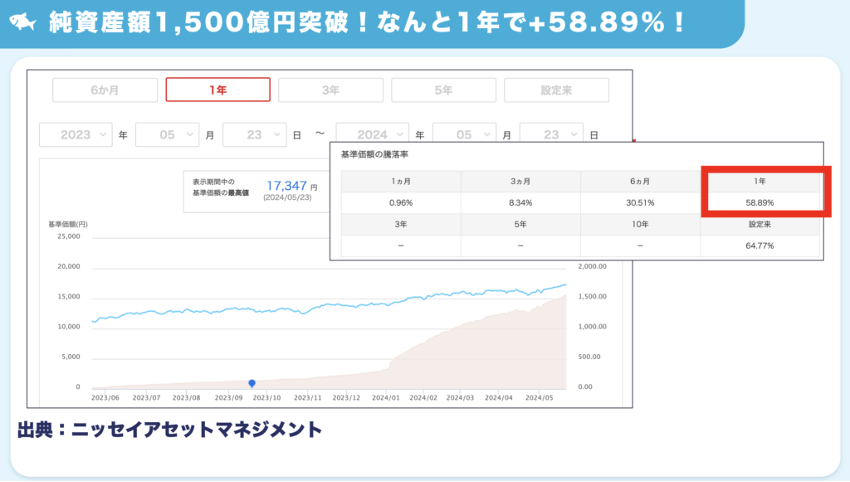

純資産額1,500億円突破!なんと1年で+58.89%!

出典:ニッセイアセットマネジメント

なおベンチマーク指数であるNASDAQ100指数は+36.21%!

出典;Google Finance

2024年2月に史上初の17,000Pをつけたのち4月に少し調整局面がありましたが5月は再度上昇し過去最高値更新中!19,000P目前です!!

NASDAQ100そしてこの後のFANG+を牽引するのはNVIDIA!2024年5月の決算では売上見通し絶好調、そして株式分割も発表し、過去最高値の1,000ドルをついに突破しました!すごい!!!

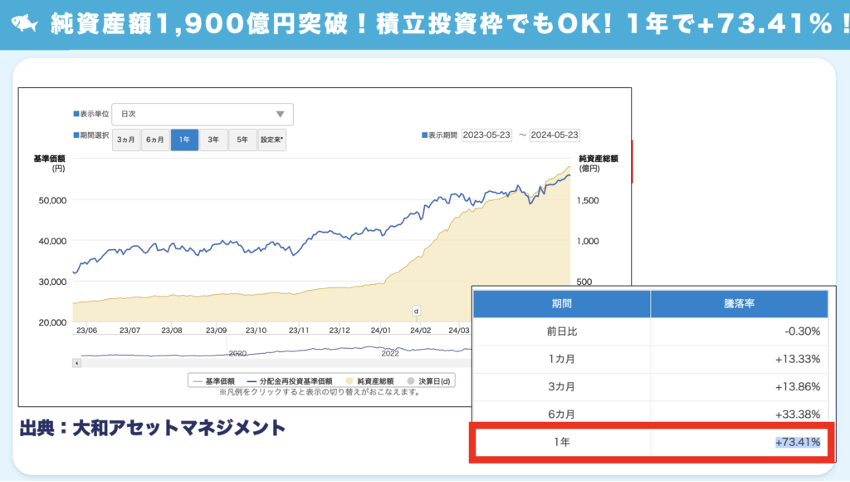

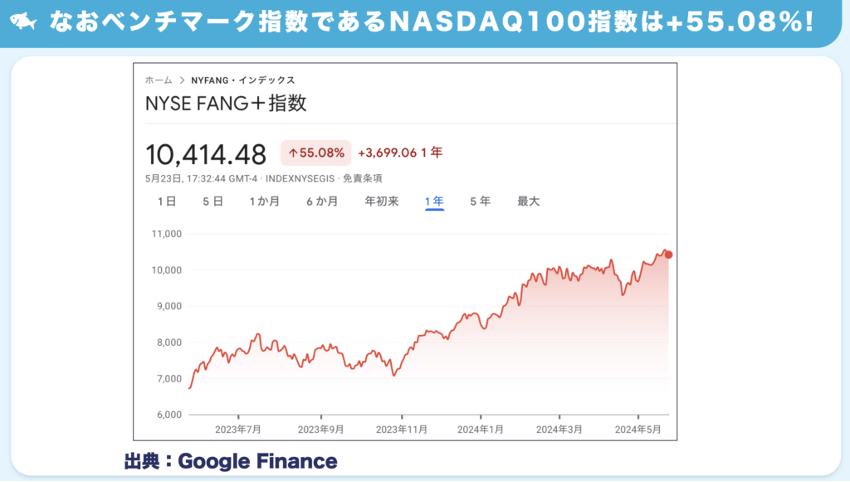

iFree NEXT FANG+は1年で+73%!

純資産額1,900億円突破!積立投資枠でもOK! 1年で+73.41%!

出典:大和アセットマネジメント

なおベンチマーク指数であるNASDAQ100指数は+55.08%!

出典;Google Finance

FANG+は凄まじい絶好調をキープ中!NASDAQ100よりもマグニフィセント7というビックテックの恩恵を思いっきり受けるので凄まじい世界に繋がっています!!

投資信託が上がっている理由についてはベンチマーク指数が上がっている=株高、と、もう1つは歴史的な水準の円安です。

今後円安はどうなる?投資信託への影響は?という点について次の章でご紹介します!!!

気になる円安、今後どうなる?

4月には一時160円台をつけたドル円!円安は年明け以降すごい勢いで円安です!!

2024年1月以降だとなんと15円も円安に…

出典;Google Finance

160円突破後何度か為替介入されたと噂されていますが、その結果も虚しくじわじわ円安進行中です…

一時一気に153円まで下がったが5月末には157円付近まで円安に

出典;Google Finance

驚きの円安スピードです…なぜこれほど円安が進んでいるのか、主な理由は日米の金利差です。

アメリカではコロナ後の景気対策で市場にお金があまりまくって、貨幣の価値が下がり一気にインフレ率が上昇。

利上げを行えば銀行に預けた方が有利なので市場に余ったお金の量を適正な値まで戻すことが可能です。一時期アメリカが発行する債権は5%程度と超高水準となりました。

こうなると値動きのある株式よりも預けて5%の利息がもらえる債権の方に旨みがあると利上げが進むと株価は下がります。市場に出回るお金の量をコントロールできれば自然とインフレは収まってくることが多いです。

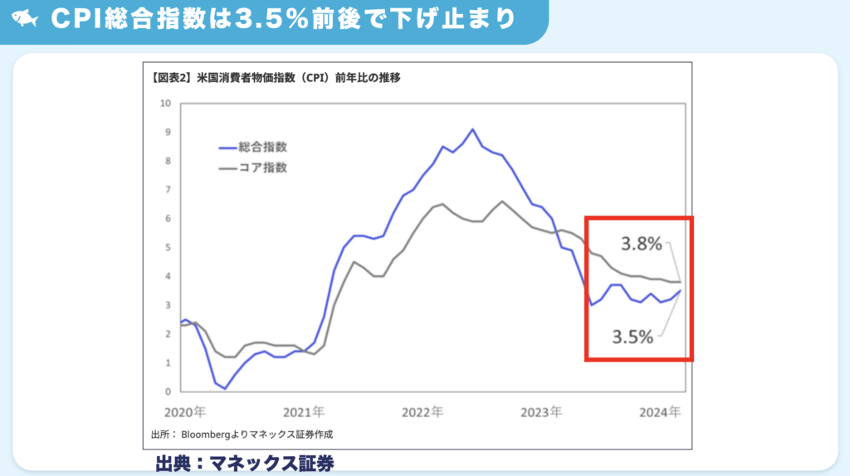

実際アメリカでも2022年に利上げを行い、そこから加熱しすぎていたインフレは落ち着いてきたのですが…

実はここ最近インフレ率が下げ止まっているのです。

CPI総合指数は3.5%前後で下げ止まり

出典:マネックス証券

2023年後半には利下げが開始するのではないかという期待感から株価は上昇しました。利下げすると債権の魅力が減り相対的に株価の魅力が増すからです。

当時、FRBは2024年中に6回り下げをするのではないかとされてきたのですが、最近の状況を見て利下げの回数を減らす方向となってきているのです。

ではこうした円安はいつまで続くのでしょうか…?

現状として日本との金利差が5%もあればそれは多くの投資家は米国を選びますよね。日本はマイナス金利を解除しましたが金利をいつ上げるかまでは明確にしていません。影響範囲が大きいだけに短期間で金利を上げるとは想定しづらいです。

さらに、アメリカの利下げは2024年中に1回ではないか、という中において、日米の金利差は短期間では縮まらないと見るのが自然ではないかと思います。

長期で見れば、日本は利上げ方向ですが利上げの難易度は高い、米国もインフレが落ち着き利下げ方向ですので利下げを待つしかないのが現状です。そのためここから数年はまだまだ円安方向が進むのではないかと見られています。

売った方が良い?パターン別に紹介!

継続投資がおすすめの方

その理由は、

- 今後のさらなる株高を取りこぼす可能性がある、

- 為替は読めない、

- 毎月3万円でも20年後には2,000万円を目指せる可能性がある

からです!

株高と言われる局面に居合わせると

もうすでに株価は天井に近いのだから今から投資しても暴落がきて損をするだけだから待とう

という方や、

ちょっと株が高すぎるから少し投資するのを中断しよう

と投資をやめる人が一定数います。

改めて、思い出しましょう。なぜ新NISAで投資を開始したかを。

それは全世界やアメリカ経済の長期的な成長を見込んでいるからかと思います。

外国株に投資する以上為替の影響は不可避ですがそれを凌駕する株価の伸びを期待しているからかと思います。

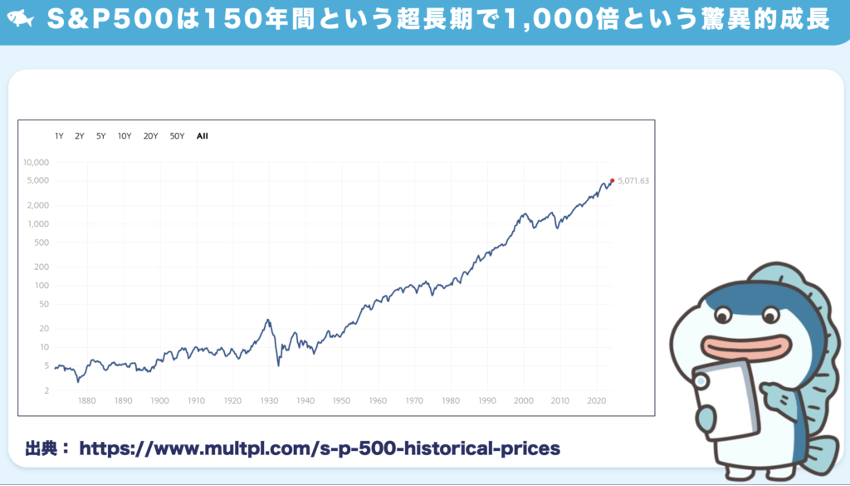

S&P500は150年間という超長期で1,000倍という驚異的成長

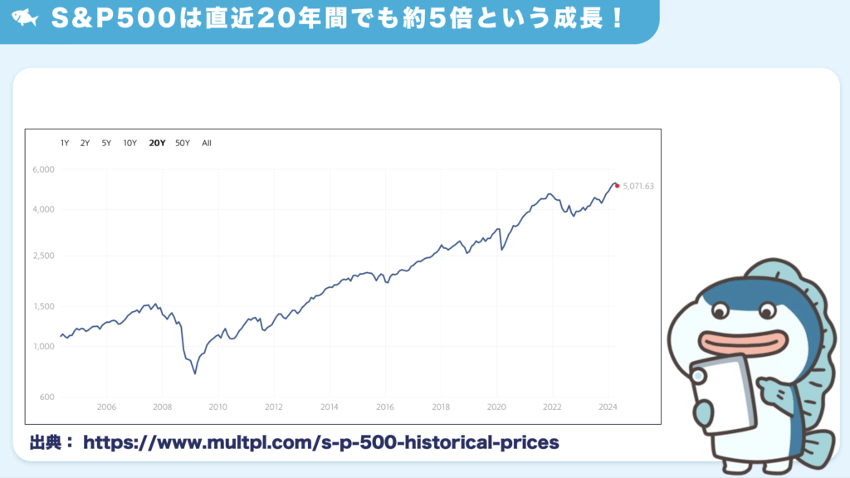

S&P500は直近20年間でも約5倍という成長!

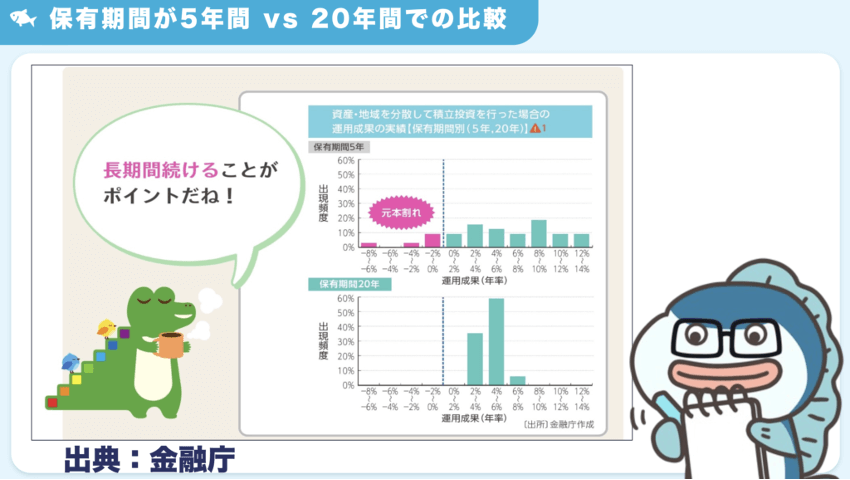

保有期間が5年間 vs 20年間での比較

一般的に全世界株式などの低コストファンドには投資する期間が長くなればなるほど元本割れは起こりづらいと言われています。

例えば金融庁のつみたてNISAの資料では、このように解説されています。

焦って短期的に株高局面で「今はもう遅いから」と売却したり積立停止することは避けたいところです。

いつが天井か底かわからないこそ淡々と投資継続です。

まだ株価は高いから下がるまで待とう

BOX相場だからまだ待とう

こうして自己判断をして投資をしない時間が経てば経つほどさらに時間を失ってしまいます。

タイミングを狙うと、ご自身が分析した結果と異なる値動きをしたときに嫌になって売却したくなります。こうすると資産を減少させる要因になりかねないので注意が必要です。

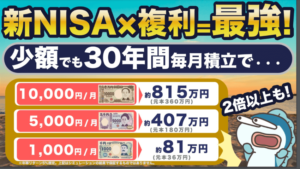

毎月3万円の積立で10年後〜30年後に老後2,000万円問題解決!

インデックスへ長期分散投資。

| 毎月の積立金額 💰 | 年間の積立金額 💴 | 1,800万円までの期間 📅 | 10年間運用結果 📈 | 20年間運用結果 📊 | 30年間運用結果 📉 | 40年間運用結果 🌟 | 50年間運用結果 🌟 |

|---|---|---|---|---|---|---|---|

| 3万円 | 36万円 | 50年間 | 463万円 | 1,217万円 | 2,446万円 | 4,447万円 | 7,707万円 |

| 5万円 | 60万円 | 30年間 | 771万円 | 2,029万円 | 4,076万円 | 6,639万円 | 10,814万円 |

| 10万円 | 120万円 | 15年間 | 1,543万円 | 3,379万円 | 5,505万円 | 8,967万円 | 14,606万円 |

| 15万円 | 180万円 | 10年間 | 2,121万円 | 3,679万円 | 6,134万円 | 10,141万円 | 16,134万円 |

| 20万円 | 240万円 | 7.5年間 | 2,595万円 | 4,228万円 | 6,887万円 | 10,908万円 | 17,156万円 |

| 30万円 | 360万円 | 5年間 | 3,679万円 | 6,520万円 | 10,141万円 | 16,134万円 | 18,275万円 |

それはやはり今が天井ではなく、これから「稲妻の輝く瞬間」が訪れる可能性があるためです。

こちらはチャールズ・エリスというアメリカを代表する資産運用の巨人の1人です。この人の書いた本「敗者のゲーム」です。1985年に出版されて40年以上も読み継がれる投資の名著です。

この本では、超有名なキーワードがあります。それが先ほどご紹介した「稲妻が輝く瞬間に市場に居合わせなければならない」ということです。稲妻というのはもちろん例えで、つまり投資において絶好の機会、ということです。

この本で紹介されている面白いデータがあります。それが「1928年に1ドル投資したら2000年末には1,600ドルになっている」ということです。72年でなんと1,600倍・・!これを聞いたら誰でも投資したくなりますよね。

さらに面白いのは、この1,600倍を叩き出す秘訣は、それが非常にシンプルなことであり、私が大好きな部分なのですが、それはなんと、「72年間のうちにベストな5日間を逃すと、利益は半減する」というものです。

稲妻が輝くのは一瞬です。72年間のうち、たったの5日間しかない。その日を見極めることは例えプロでも難しいでしょう。

市場においたお金は暴落時も運用を継続することがとにかく重要、というわけです。

売却を検討しても良い方

為替ヘッジなしで投資している円建て資産の場合は、「円安になれば自分の資産の評価額は増える」という形になります。その理由は投資信託の金額が株価と為替によって成り立っているからです。

保有している投資信託の基準価額が上がるので、円安時は「資産の評価額が上がる」ということができます。

一方、円高時は投資信託の基準価額が為替の部分では下がるため、資産の評価額は下がる傾向にあります。

このように「保有資産の評価額」は保有している投資信託の「基準価格」と「口数」によって決まりますのでその1つ、基準価額は円安なら評価は上がりやすい、円高なら評価は下がりやすい、ということになります。

今後、直近数年は円安傾向に進む傾向があると言われていますが、実際にそうなるかは分かりません。

そこで例えば目的が決まっているお金でそのゴールを達成している場合は売却もあるかと思います。もしも円高になったら使用用途のお金で困る可能性があるものの場合は検討が必要です。

例えば教育資金などの目的でNISAで投資していて数年後に使う予定で目標金額に到達している場合は、利益確定させて目的の金額を確保するのはアリです。

最後までお読みいただき、ありがとうございました!最後にお知らせです。ガーコちゃんねるの公式LINE作りました!資産運用に役立つ豪華特典を無料でお配りしていますので、ぜひお友だち登録をしてお受け取りください🙇